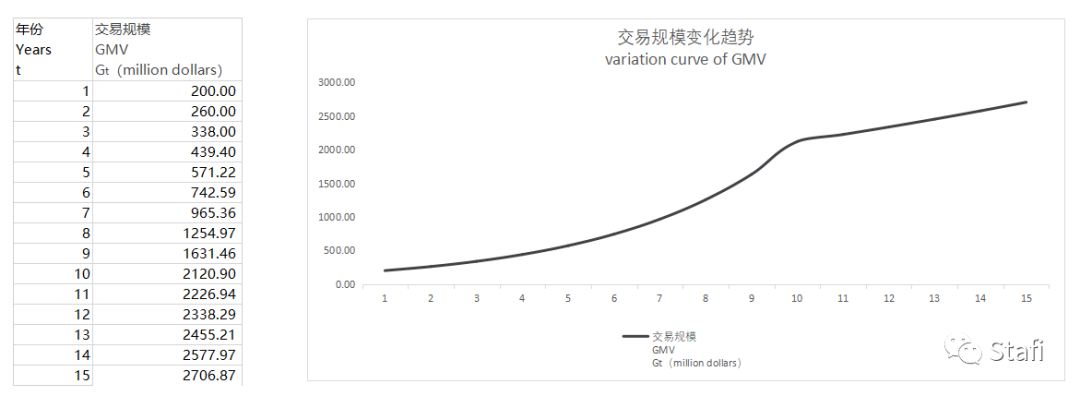

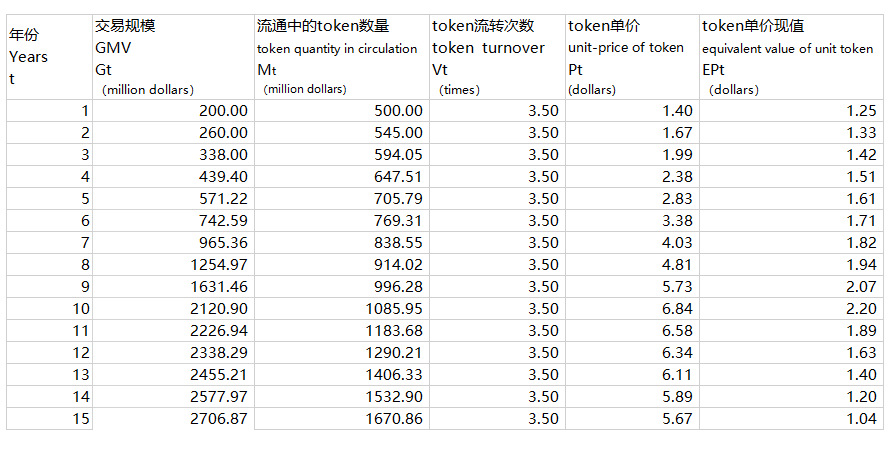

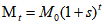

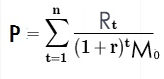

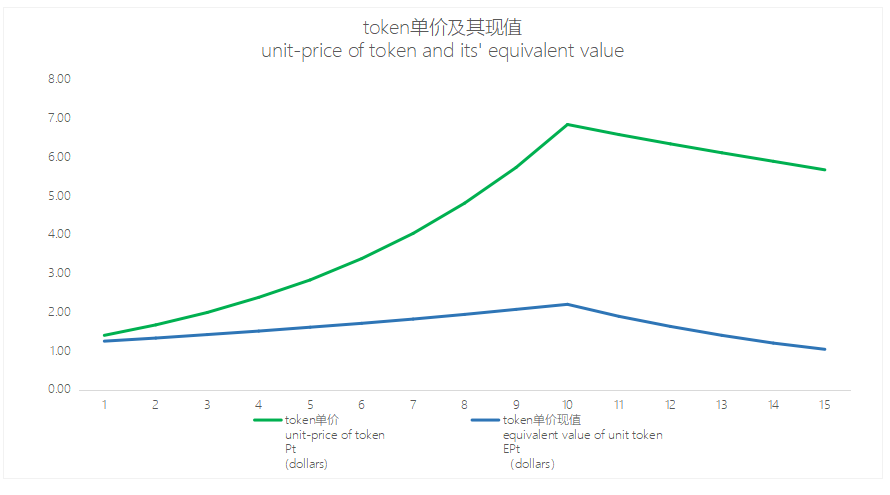

区块链这一概念从比特币中提炼衍生而来,从一诞生起就伴随着一个乌托邦的梦想。人们受够了在现实世界中受到中心化机构的掌控与盘剥,而又无能为力的事实,把希望的目光投向了区块链这样一个新的技术范式。 区块链这一概念从比特币中提炼衍生而来,从一诞生起就伴随着一个乌托邦的梦想。人们受够了在现实世界中受到中心化机构的掌控与盘剥,而又无能为力的事实,把希望的目光投向了区块链这样一个新的技术范式。比概念更热门的是,人们投资加密资产,参与数据货币交易的热情,经过很多次牛熊,人们依然对加密资产投资抱有极大的热情。然而相比已经发展数百年的股票市场,数字货币是一个不成熟的市场,充满了赌博思维,非理性,和圈钱骗局。韭菜们对某个token的底层逻辑一知半解甚至一无所知,就盲目投资,一些区块链项目,把发行token作为融资手段,token和链上业务脱钩,或者强行挂钩,牵强附会。我认为,我们在投资一种token之前,除了要对项目前景本身有了解之外,还需要能够有一个方法能够对token的价值进行估算。巴菲特的价值投资理念,除了运用于股市,也该被应用到币市。作为Stafi项目团队的研究员,我需要参与stafi的token(FIS)流转模式的设计,也需要客观的给FIS估值,籍此让早期项目参与者能看到未来。在这个过程中,我找到了一种区分token模型并对其加以估值的方法。不同的token,模型不同,其估值方法完全不同,价值差异也是非常大,投资者们请擦亮双眼,看清楚再投。我将token的模型分为三种,①纯币模型②积分模型③股票模型,我们逐一探讨: 1、纯币模型纯币模型是指单纯的区块链数字货币,它被创生之初的目的,就是要被当作货币使用,最典型的就是比特币,以及从比特币衍生出来的各种分叉币。纯币模型当中的token,就是货币,作为一种交易媒介和价值贮藏手段而存在,其价值支撑点来源于共识基础和使用规模。比特币的价值来源于其历经十年积累的共识基础,无论是物理意义上的(全球有数万比特币完备节点),还是精神信念意义上的。正因为如此,一个没有共识基础的纯币模型token,基本一文不值。为纯币模型的token估值是几乎不可能的,因为共识规模和共识强度不可测量,人们对纯币模型进行价值估算时,通常参考现实社会经济中的某个相似存在,例如拿比特币对照黄金。随着区块链概念的深入人心,更多的开发者都在关注应用型token,用token的方式解决特定问题,激励网络成长,规范利益分配。纯币模型的项目很少有人在做了。 2、积分模型积分模型中的token,是指token可以用来购买链上提供的服务,“积分”这个词可能未必贴切,我们暂且用之。日常生活中,商家消费送积分,积分又可以消费抵现,或者兑换礼品,商家通过积分的方式激励消费者复购,或者做出一些商家需要的行为。区块链世界中的积分模型token,相比起来,作用则要大很多,要承担起激励网络成长,调节供需平衡,以及更多特定用途。以太坊的ETH,本质上就是一种积分模型的token,在以太坊上,进行交易或者运行智能合约,需要消耗Gas,而Gas需要用ETH购买。Gas便是以太坊提供的服务。新项目发行此类token,本质上是对链上服务的预售。这类token的估值,我们可以通过一个常识公式来计算。一段时间内,流通过的货币价值=流通过的商品(服务)价值 左侧,流通过的货币价值可以拆解为 货币单价*流通的货币量*流通次数右侧则很好理解,我们可以理解为链上服务在这段时间内的GMV代入后,我们可以推倒出 P(token单价)*M(流通token数量)*V(流通次数)=G(GMV)我们变化一下公式可得:  有了这个还不够,我们需要求一个折现后的极值。比如某区块链项目预期第t年,交易规模GMV达到了某个数值,我们用Gt表示,根据通胀率,算得当年的token量为Mt个(Pos的项目还需要将stake锁仓的token考虑进去,估算一个staking比例,将锁仓的token数量刨除),结合项目特性,预估第五年平均流通次数为Vt此时的token单价 有了这个还不够,我们需要求一个折现后的极值。比如某区块链项目预期第t年,交易规模GMV达到了某个数值,我们用Gt表示,根据通胀率,算得当年的token量为Mt个(Pos的项目还需要将stake锁仓的token考虑进去,估算一个staking比例,将锁仓的token数量刨除),结合项目特性,预估第五年平均流通次数为Vt此时的token单价     假设该项目的token年平均流通次数(或曰:年平均周转次数)为3.5次,且在未来保持稳定,即V=3.5假设贴现率 为12%我们尝试计算第五年该项目token的单价的现值 EP5已知G5=5.71 亿美元M5=7.06亿枚r=12%V5=3.5次代入公式计算: 假设该项目的token年平均流通次数(或曰:年平均周转次数)为3.5次,且在未来保持稳定,即V=3.5假设贴现率 为12%我们尝试计算第五年该项目token的单价的现值 EP5已知G5=5.71 亿美元M5=7.06亿枚r=12%V5=3.5次代入公式计算: 我们可以依据初始数据,用excel把未来15年内,每年的token单价数据都算出来 我们可以依据初始数据,用excel把未来15年内,每年的token单价数据都算出来

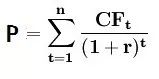

由此可见,该token的估值Max(EPt)=EP10≈2.20美元当然,更多时候,我们不用这么大费周折,通过初始数据,我们基本可以知道,Max(EPt)就是EP10,也就是说,第十年的token单价现值是最大的。此处可能有两点疑问,第一,是否存在一个项目,其永续增长率大于贴现率,那么上图的曲线就会无限向上走,没有拐点,Max(EPt)=∞ 这样的项目是没有天花板的,现实中不可能存在。第二,如果是一个无限通缩模型,在业务规模稳定的情况下,流通中的货币量一直减少,Pt能够以从超越贴现率的速度无限增长,Max(EPt)会不会无限大?单看公式的话,确实会的,但是无限通缩的模型,其通缩过程更像是给所有持币人分红,这个更贴合的是股票模型,而非积分模型,后面我们会讲到。有的朋友看了之前的token单价计算公式,觉得很眼熟,尤其是学金融的朋友,这不是费雪公式吗?费雪公式MV=PQ其中M是货币量,V是货币流通速度,P是社会上的商品和服务的单价,Q是商品和服务的数量。但是费雪提出的这个交易方程,只是表述了各变量之间的相关关系,并不是一个定量计算的工具。因为对于现实社会经济而言,精确测量M,P,Q都十分困难,我们只能判断它变多了或者变少了。更困难的是V,在费雪的概念中,V是个抽象概念,代表货币的流通速度,并且在一定历史时期内比较稳定,可以作为一个常量来看待。只有在讨论不同历史时期时,V才有作为变量的意义,例如纸币经济,V必然大于贵金属货币经济。然而一个区块链项目而言,经济模型非常简单,提供的服务基本也是及其有限,甚至单一的。对于Q的估算,变成了对一种业务的发展规模的预估;对于V的估算,变成了对交易频次的预估。最有趣的是M,现实社会中充满了各种形式的金融行为,所以有广义货币和狭义货币的不同概念,真正流通中的货币量变得不可测量,而区块链项目中,token就是token,如果截取一个历史时段,有多少token在流通,每个token流通了多少次,都是可以知道其准确数据的,即便对于未来值的预估,那也要比现实社会经济容易很多。链内没有借贷,没有证券化操作,没有各种金融行为,只有M0,不存在M1,M2,M3.(链外的金融行为不对链内token生态造成影响),只要结合通胀率,灭失率,staking质押率(若有),就可以相对准确的预估未来某一时段的M的值。不得不说,区块链是一个伟大的发明,让我们可以尝试各种各样的经济模型,它反过来可能会教会我们更好的理解复杂的现实社会经济。 3、股票模型股票模型的token,代表了该项目链上业务的收益权,持有这类token,类似于你持有一家公司的股票。这种模型很值得玩味。有的交易所发行token,并承诺未来以特定价格回购,这个更像是债权融资,token也有点类似于债券或者优先股,这种模式不是很典型,更像是现实中的证券的token化。更加符合token economy思维的设计是股票模型token.典型的股票模型token,是让持币人和链的发展始终“荣辱与共”的。比如MKR,就是MakerDAO的类股权token. 当用户在MakerDAO上抵押ETH借出稳定币DAI的时候,CDP合约会开始计费,最终在用户还DAI赎回抵押物的时候,向用户收取费用,费用和用户借DAI的数量和时间有关,和由MKR持币者通过治理投票动态调 节的稳定费率有关。这笔费用称之为稳定费。用户需要以MKR支付稳定费,支付的MKR会被系统直接烧毁而消失,对的,你没有看错,是烧掉了。系统通过这种方式变相为所有MKR持有者分红。因为烧掉的MKR的价值,会体现为MKR币价的增长,这部分价值相当于按照持币比例分配出去了。如果你不持有MKR,这部分价值就和你没什么关系。当然MKR不止如此,作为一种work token,持币者需要参与治理,通过治理投票来决定系统的各种关键参数,投票权和你持有的MKR比例成正比,这点是MKR和股票另一个类似的地方。这点我们不展开讲,work token也是个不小的话题,业内有很多精彩的论述,大家有兴趣可以自行去了解,本文主要讨论的还是token估值的问题。既然是股票模型的token,就可以按照股票的方式去估值。最经典,也是最常用的股票估值方法,莫过于DCF(现金流贴现)。其本质是将每股预期未来产生的所有收益折算成现值。现金流贴现计算公式:

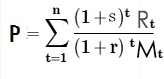

将最右侧一列所有数值运用excel里的Sum函数加和,就是我们要求的结果值,由于资产寿命n趋于无限大,所以表格拉的越长,t值拉的越大,计算结果越接近最终值。这样做还是比较麻烦,实践中我们可以牺牲一些精确性,做这样的假设,不考虑stake成本,且假定stake比例为100%,那stake净收益率就等于通胀率, 于是 将最右侧一列所有数值运用excel里的Sum函数加和,就是我们要求的结果值,由于资产寿命n趋于无限大,所以表格拉的越长,t值拉的越大,计算结果越接近最终值。这样做还是比较麻烦,实践中我们可以牺牲一些精确性,做这样的假设,不考虑stake成本,且假定stake比例为100%,那stake净收益率就等于通胀率, 于是 (M0为期初的token数量) (M0为期初的token数量)代入后可得   总结与说明上文我们介绍了token的三种模型和各自的估值模式。此外,我有三点说明,其一,区块链领域的各个项目都面向解决不同的需求,token的流转方式,使用场景也不尽相同,五花八门,但从估值的角度看,这三种模式基本足以应对。很多项目的token模式不是纯粹的某一种,而是融合了多种模式,我们可以遵循两条原则去估值,一是看其模式主体属于哪一种,我们取其主要方面,二是看用哪种模型估值更高,我们取其高。我看到不少应用链的token,都同时具有积分属性和股票属性,我们更应采用估值更高的股票模型。其二、本文中对token模型的分类,旨在帮助大家对token进行估值,所以没有对token从更多方面进行更细致的分类,对token economy感兴趣的朋友,还可以查询更多token的分类方法,据我所知,有一种五维分类法,从五个方面分析token各方面的属性,非常细致,但对于估值而言,大可不必。其三,部分token存在长期偏离其价值的情况。除了跟业务无关的普遍性悲观或者乐观情绪外,还有一个可能的原因,那就是是该token在纯币模型中的价格,超越了作为另外两种模型中的价格。换个说法,这类token的货币属性被充分发掘,导致价格高于其应用价值,就像是黄金的价格远远超越其在工业和生活中的实用价值。然而这种情况对于应用型token而言,未必是完全是好事,虽然token价格过高,使得持币较多的核心团队有更多资金开发系统,但也会导致扭曲链上参与角色的行为,对网络的成长有不利影响。我们知道,投机因子,一直是token价格的重要组成部分,但是链上的业务健康发展其实更需要token有一个稳定的价格(或者稳定可预期的增长或者降低),我们可以通过一种方式,剥离价格中的投机因子,那就是把非业务性的交易转移到链外。在链外创造出M1,M2,让原生token的流动更加服务于链上业务本身,链外流通的是可用于兑换原生token的bond。如此,两难自解。Stafi协议可以起到这样的作用。由于个人思维局限,若文中有不严谨之处,还请业内朋友斧正。若针对token估值有更好的方法,也欢迎探讨。By Middle Stafi区块链研究员 关注Stafi_ProtocolStafi.io —- 编译者/作者:区块链卡咩 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

纯币,积分,股票,三种简单易行的token估值模型

2019-12-23 区块链卡咩 来源:区块链网络

相关阅读:

- 印度和斯里兰卡更容易受到网络攻击2020-08-04

- btc唯一,eth唯二,eos/eth历史新低,也谈eos很难超过eth?2020-08-04

- EOS价格升至3.1美元以上,下一步是什么?2020-08-04

- Ripples Banking App XUMM-高处的XRP路线图2020-08-04

- 八哥论币:8.4比特币行情分析以太率先开启二次拉涨大饼何时跟上?2020-08-04