2019年11月投融资概述: 11月全球区块链行业发生投融资事件超70起,涉及资金总额超7.59亿美元;百万级融资事件腰斩过半,千万级以上融资事件仅有8例。尤其是中国市场,在多地监管开展整顿工作后,区块链投融资市场一夜入冬。交易所开始急剧降温,资本走向具有底层技术和行业应用的企业。但并购事件不断增加,总体来看行业前景良好,但部分企业开始进入发展的瓶颈阶段。

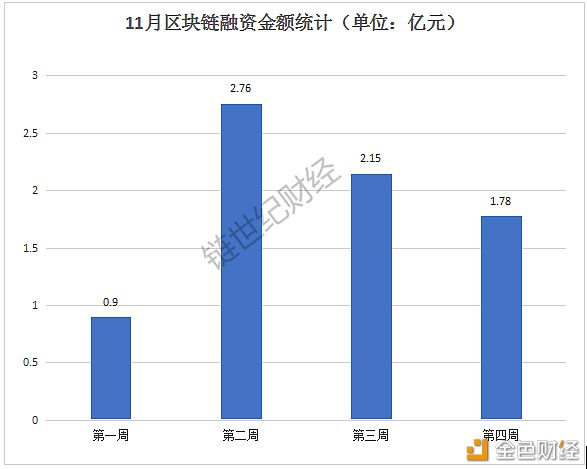

2019年11月,全球区块链领域共斩获70多笔融资,环比下滑14%,融资总额约为7.59亿元人民币,环比下滑66.4%。

数据来源:互联网研究院 在70起投融资项目中,中国有12个,融资金额仅为0.78亿元,环比10月缩水近九成。 而美国区块链私募融资市场同样在降温。互链脉搏研究院统计数据显示,2019年11月,美国有13个区块链项目获得融资,融资金额约为5.62亿元人民币,环比下滑52.1%。

数据来源:各网站 其中,融资金额较大的是澳大利亚的BB.VIP交易所,拿到了500万美元(约合人民币3500万元)融资;NVEX、HomiEx等交易所也相继获得了融资,但未公开具体融资金额。另外,去中心化交易所OpenSea在11月份也获得了210万美元(约合人民币1500万元)的融资。

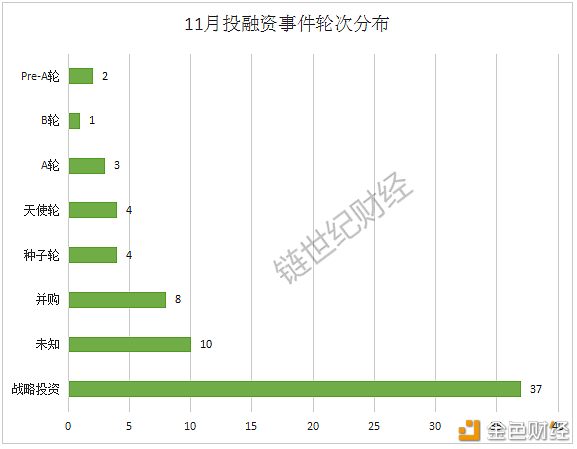

数据来源:互联网研究院 与10月不同是,11月 的8例并购事件引人注目,这也意味着已有企业已开始布局行业生态,马太效应(著名社会学家罗伯特·莫顿归纳“马太效应”为任何个体、群体或地区,一旦在某一个方面(如金钱、名誉、地位等)获得成功和进步,就会产生一种积累优势,就会有更多的机会取得更大的成功和进步。)或逐渐凸显。 在8例千万级以上项目中,金额最大的当属Coinbase以1.5亿美元的价格收购了纽约加密货币经纪商Tagomi。当然这也是8例并购事件之一。组合追踪工具Delta被eToro收购;Coinbase以1.5亿美元的价格收购了纽约加密货币经纪商Tagomi;Ripple投资部门Xpring收购Strata Labs;COINBIG收购数字货币交易所CNEW等事件。 此外,交易所融资数目虽然在11月融资金额中占有一定的份额,但是较之前相比,处于急速下降的趋势,反观加密货币、底层技术、行业应用以及技术服务和其他生态(社区)融资事件数量和金额总比重逐渐增加,呈现均衡性发展,多位并举的局面。 据统计,11月共有61例股权融资、1例债权融资和8例并购事件。其中,值得注意的是,战略投资数量最多,已逾半数,仍为主要投资方式和手段,这类融资更多是为了寻求资源的支持。此外,并购事件在11月共披露8起。

数据来源:巴比特 在战略投资和并购之外,种子轮融资事件数量紧追其后,有4例。A轮融资在11月共有3例,Pre-A轮共有2例,B轮融资仅有1例。(11月20日,巴西银行Banco Votorantim和General Atlantic领投巴西在线支付平台Neon约9400万美元的B轮融资。) 从融资轮次分布状态上看,尽管融资轮次呈现多样化分布,但总体融资规模较小,高层级的融资事件交10月相比比例下滑。C轮及以上层级出现断层。 此外,11月21日,区块链第一股嘉楠成功在美国纳斯达克敲钟,以发行ADS的形式在纳斯达克上市,交易代码为“CAN”,募集资金为9000万美元。 4、行业应用类融资事件持续上升 据链世纪财经不完全统计,2019年11月全球区块链行业发生的70笔7.59亿美元投融资涉及多个领域,包括了技术服务商、交易所、金融、数字钱包、游戏、公链、加密货币交易、社交与内容、社区服务、支付、Dapp-DeFi、DApp-Games、数字资产综合管理、安全、媒体、行研、内容平台以及信息服务等众多类别。

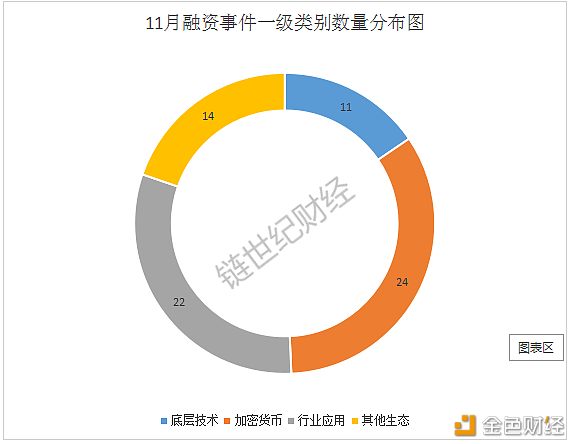

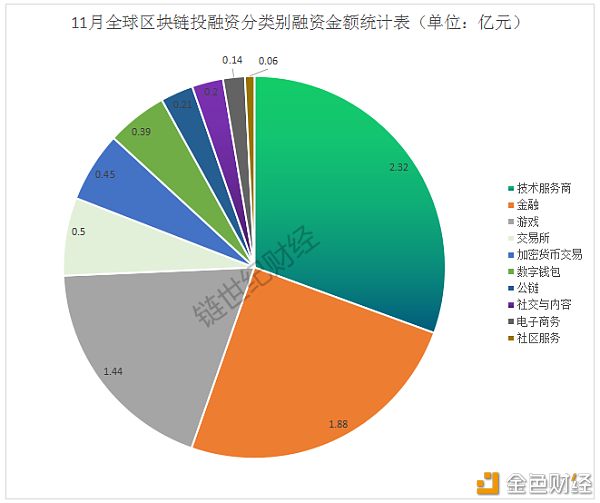

数据来源:巴比特 从投融资的大类别发展方向上来看,加密货币类项目与行业应用类项目在市场容量表现中仍有突出优势,在11月中,加密货币类投融资事件发生24例,处于最多的状态,但行业应用投融资事件数量紧跟其后,共有22例。其后,底层技术和其他生态分别有11例和14例,其他生态方面开始涌现更多项目。 在图表可看出,相差最大的是底层技术(11例)和加密货币(24例)投融资时间,呈现出独占鳌头,众星捧月的局态。而行业应用和其他生态两大类均衡发展,子分类更多,呈现漫天繁星、星罗棋布的局面。 5、融资金额上技术行业开始占据头条 金融和游戏吸金能力强 金融和游戏是继交易所和技术服务商之后最吸金的两个领域。链世纪财经统计数据显示,2019年11月,金融和游戏领域各有3个融资项目,融资金额分别为1.88亿元和1.44亿元。

数据来源:互联网研究院 而在技术服务商领域,11月份共有8个项目拿到了融资,融资金额约为2.32亿元人民币。 其中融资金额最大的是美国区块链基础设施即服务提供商Bison Trails,斩获了2550万美元(约合人民币1.8亿元)融资;而英国的数据存储区块链协议服务商Arweave也获得了500万美元(约合人民币3500万元)融资。另外中国的专注于区块链形式化验证平台的链安科技也拿到了1000万元融资。 在金融领域,融资金额最大的是美国的Compound_finance项目,斩获了2500万美元(约合人民币1.76亿元)融资;另一个金融相关项目Radpay则 拿到了120万美元(约合800万人民币)融资。 而在游戏领域,美国的初创公司Mythical Games获得了1900万美元(约合人民币1.34亿元)融资;越南的区块链游戏开发商则拿到了146万美元(约合人民币1000万元)融资。 除了上述领域外,11月份数字钱包和公链领域也涌现了较多的融资项目,但融资金额都不大。 近一年以来,资本方对中国区块链行业投资趋于理性。融资事件数量同比下降50%,融资金额同比下滑75%;平均单笔融资金额未发生较大变化,仍维持在7000万元以上。中美区块链行业发展仍存在一定差距。中国区块链公司/项目融资数量略高于美国,融资金额仅美国四分之一。 链世纪财经为区块链信息资讯平台,以上文章仅代表作者观点,与链世纪财经官方立场无关。鉴于中国尚未出台数字货币资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。 —- 编译者/作者:链世纪财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

链世纪财经|11月区块链行业投融资分析报告——市场低迷.区块链行业投融资进

2019-12-24 链世纪财经 来源:区块链网络

LOADING...

相关阅读:

- 印度和斯里兰卡更容易受到网络攻击2020-08-04

- EOS价格升至3.1美元以上,下一步是什么?2020-08-04

- Ripples Banking App XUMM-高处的XRP路线图2020-08-04

- 火币早报:ETH再度上攻400美元2020-08-04

- 全球金融杂志《福布斯》揭示了上周比特币价格急剧下跌的原因。2020-08-04