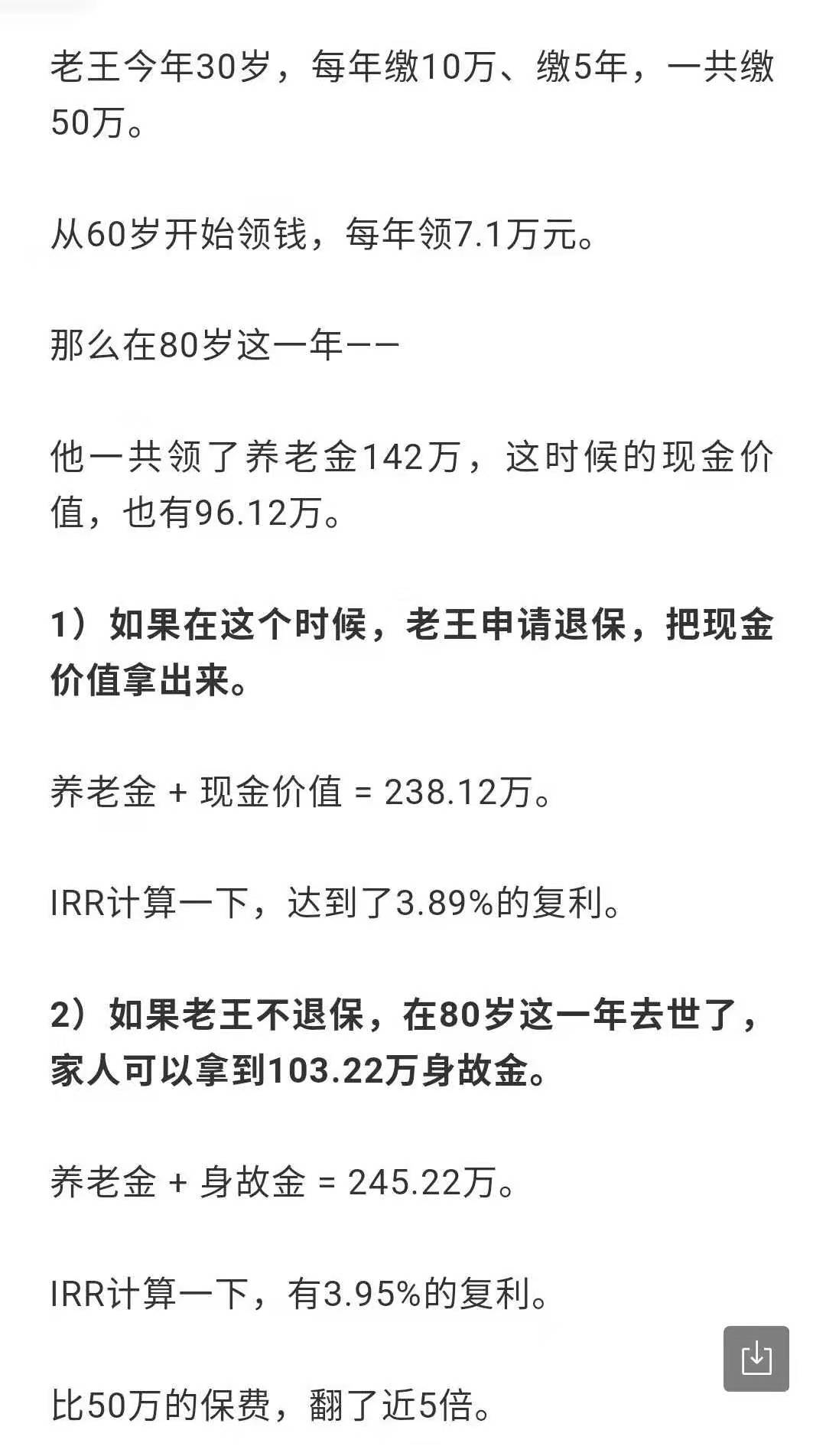

1 即将告别2019,未来说来就来,2020这个像科幻片一样的年份近在咫尺。 如你们所见,在币圈经历了各种造富故事和泡沫,艾希欧的烈火烹油到噤若寒蝉; 我参与过一些令人眼花缭乱的FOMO游戏,或全身而退,或成为被割伤的韭菜; 也成为过“赏金猎人”,从项目方粑粑那里凭本事拿到的币,再凭运气和侥幸看着它们归零。 正如鲁迅说的那句话:在币圈赚(亏)的钱越多,就越喜欢稳定利率的生财方式。  所以,我要买年金险了,这个在我投身各类P2P产品时,就听说过的险种,从当初的不屑一顾,到现在认为必须要用它来锁定未来几十年的长线回报,也仅仅只用了2年时间转换了思路。 2 30年河东30年河西,其实哪里需要30年呢? 大环境不一样了,思路就要跟着改变。 我今天写这个,不是为了支持、建议甚至怂恿你们一起买,而是来自于心底对未来深深的不确定性。 我认为这个东西,对于你们来说,可能说是目前为止,用以安全的投资、不让手里的钱贬值太多、然后几年或者十几年后失去劳动能力后避免无钱可赚,最适合投资的一个产品。 我做这件事情,就是在未来的几十年时间里,能够多一份小小的保障,买它就是用来“打底”的,不会将资金放在一个篮子里,我还要日常消费,买币,还要定投指数基金,还房贷,教育金…… 所以要投入的并不多,区区二十万本金。 打算花20年的时间将它投入进去,每年交一万,年化率大概4%,等我55岁领取的时候,每一年可以领18970元,可以领到我死。  要是讲给币圈的人听,这点本金肯定是要遭人笑话的。 但我不担心那个,我想的是: 要是等我80岁,后悔了,想要环游世界,我就退保,把钱全部取出来当旅游经费; 要是我80岁就“阵亡”了,我的保险金还能留给我的家人,也算是了却一桩心愿。 即便算上通胀,二三十年过去,每年的一万八说不定仅够两个月菜钱,但是现在不为手上这些钱考虑去处,要不然就买买买花掉了,要不然就等着贬值,为什么不将它存起来交给复利呢? 3 虽然我知道你们对保险基本上信任度为零,当初无论我怎么建议你们给自己或者子女配置上重疾险,你们都不为所动。 现在再说似乎也无济于事,但我作为家中的一员,有义务将这些情况告知: 一是目前现在市面上基本上所有年金险,在13家保险公司被保监会被约谈之后,这个月30号就要下架,年化4%的年金险产品会成为绝唱。 现在看着少,在负利率来临这个大趋势面前,以后后悔想要再买却是求之不得了。 二是我知道你们对复利的力量一无所知,你们会告诉我,区区年化4%的利率,银行一些理财产品也有。 没错,银行确实有,但它们基本上全是单利,好处是具备一定灵活和流动性,方便取用,但是想想,而且要是仅仅为了这点钱的流动性,我根本不会考虑年金险,不如买成基金。 买它,就是注重四个字:长期、复利。 我定投指数基金两年多年化11%,比4%高出太多,但依然没谱,未来几十年,肯定有需要用钱的时候,一旦取出,哪怕只取出一点点利息,都会对复利的效果形成很大的冲击,最终的定投金额结果失之毫厘差之千里。 所以,必须有一部分,哪怕不多的本金,将其锁死。 你们会说了,手里没钱。 那,自己和子女的财力加起来呢? 一个实际的例子:  即便是每年一万两万比较少的存进去,也比贬值了或者花掉了好吧? 不要再问我,“比特币都涨了好几万倍了,你是币圈的,帮我看看这个项目是不是下一个比特币?” 不要再相信打着区块链名义行CX之实的各类项目, 也别再想赚到自己认知以外的钱,先保本再投资,只能说这么多了。 写在最后 其实,看很多降息潮的文章,越看越觉得有种饥饿营销和诱多的意思,大家都知道现金更值钱,买这个,相当于是拿现金换未来的钱了,如果有自己合适投资渠道的,可以忽略年金险; 如果,愿意拿出一部分不痛不痒的资金,少买两件衣服,一个月少下两顿馆子,给未来加个保障(比如我),买的时候注意读清楚保险条例,就这几天时间了,看好就下手吧。 控制好风险,其他的,交给时间和复利好了。

PS:文中的群,是家族群,这篇文章是写给文化程度不算高, 但想又不懂理财的长辈们看的,对号入座与否,看你自己咯。^_^ —- 编译者/作者:风口渊 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

群里的各位亲戚,都别拦着,年金险我买定了!

2019-12-26 风口渊 来源:区块链网络

- 上一篇:千倍币的特点

- 下一篇:BTC冲高回落维持震荡格局 今日有望继续下探回升

LOADING...

相关阅读:

- ALOKEX交易所打造全网用户体验度最高的合约平台2020-08-04

- 币圈炒币亏损的钱究竟能不能赚回来2020-08-04

- 谈币大师:币圈技术面K线知识分享,老手新手必看!2020-08-04

- 金财币:8.4比特币行情分析多对比强势碾压2020-08-04

- 午间总结币圈5个币圈投资小技巧智华让你更轻松的踏浪而行2020-08-04