嗨喽!大家好;我是雨惜!每日相约又与大家见面啦!今天不知道聊些啥,就聊聊DeFi 2019年数据观察和差异发展吧!

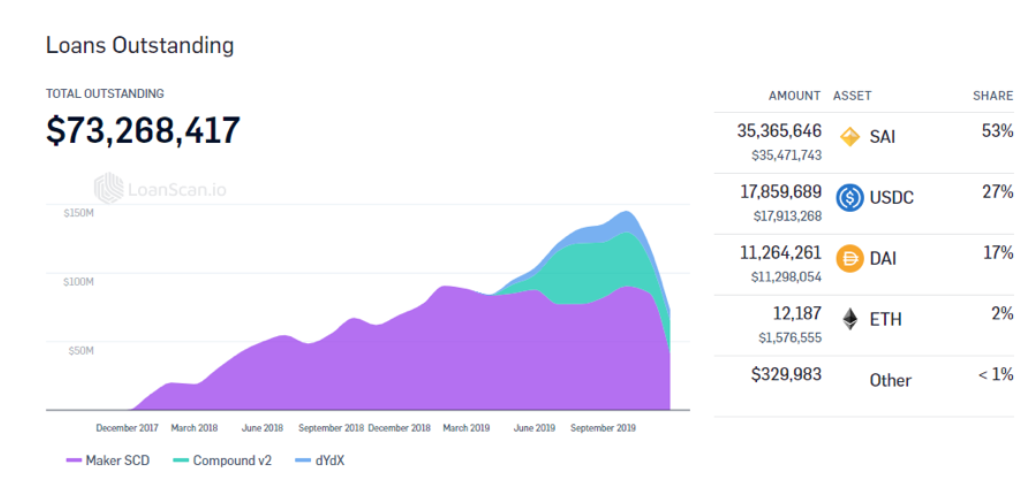

DeFi 在很多情况下还处于灰色地带,并不符合反洗钱和 KYC 规则,系统中的税收制度并不完善,建立在智能合约上的合同也存在系统性风险。 如果2019年的以太坊生态需要用一个关键词来描述的话,相信 DeFi 作为这个关键词应该没有太大的悬念。根据 loanscan.io 的数据,以太坊平台上 DeFi 相关的抵押借贷业务资金总量,2019年比2018年增长了 253%。有人认为 DeFi 是数字经济最美好的前景和未来,有人认为 DeFi 仍旧充满了风险并且在可见的未来无法为监管所接纳。我们以数据分析尝试解析2019年在 DeFi 的世界里到底发生了什么,用户在 DeFi 平台上存在哪些行为模式和业务逻辑,以及在现有技术架构、监管框架和法律体系内,DeFi 在可以预见的未来到底会有怎么样的发展。 除此之外,去中心化借贷平台的资金池中还有大量的通证,市场不容忽视。不同平台之间由于供需及抵押率的不同,利率可能存在差异。下面举例说明由于利率不同带来的一些实际应用。

如下图所示,以太坊在去中心化平台的借贷利率非常低,但是在 BlockFi 存入可以获得 4.1% 的年化收益。因此,在 dYdX 借入以太坊存到 BlockFi 的方法可行,可以赚取 3.68% 的利差。

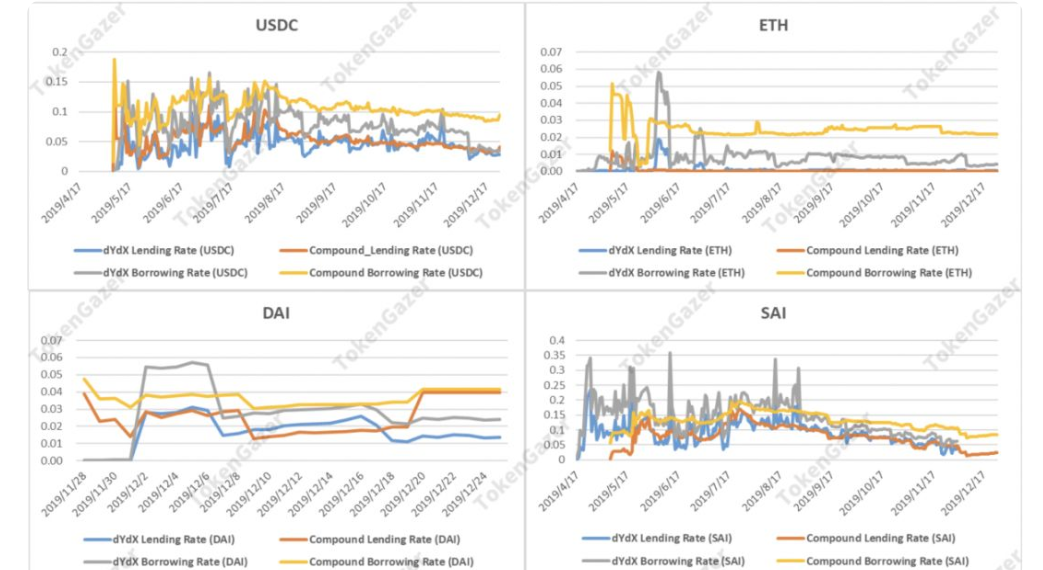

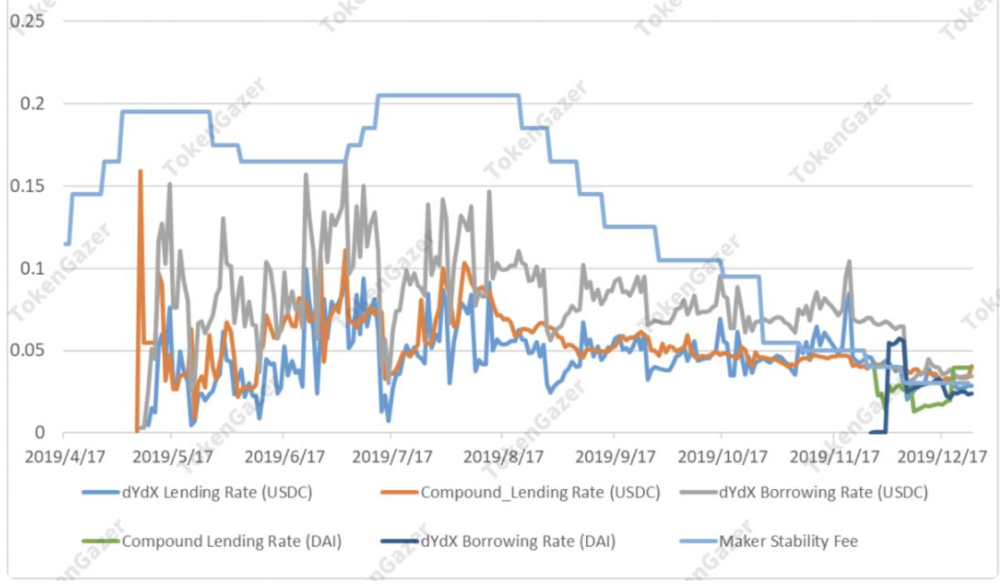

对于同一种代币,在不同的去中心化平台间的借贷利息可能并不相同,如下图所示。

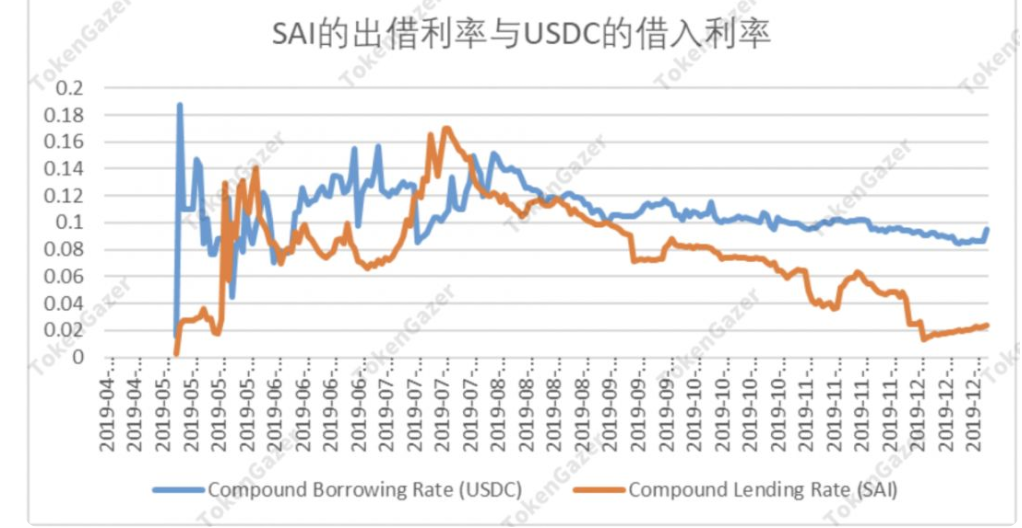

如再出现这种情况可能再次发生转变,如下图所示。

因此,该策略也不再适用

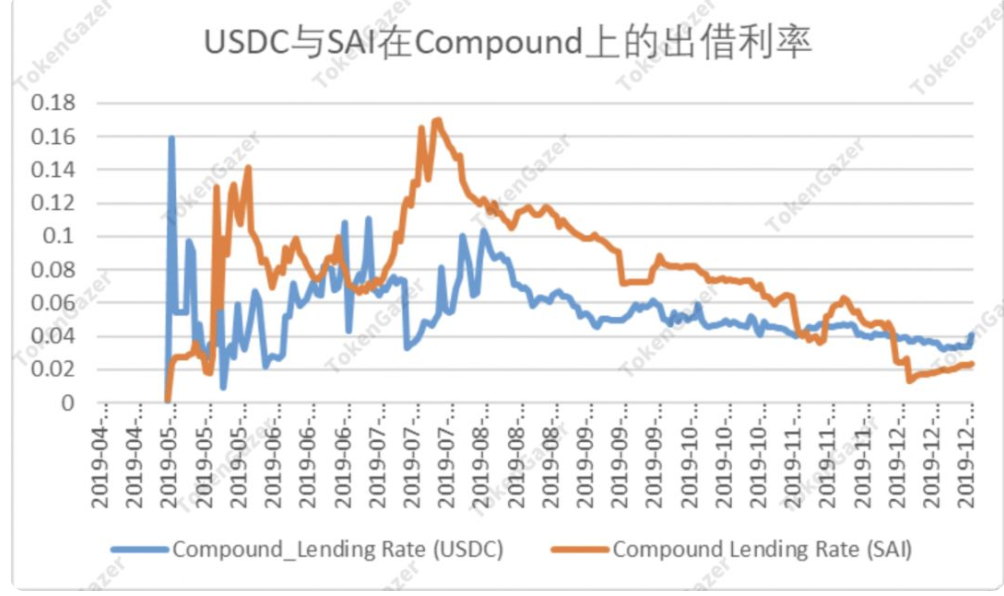

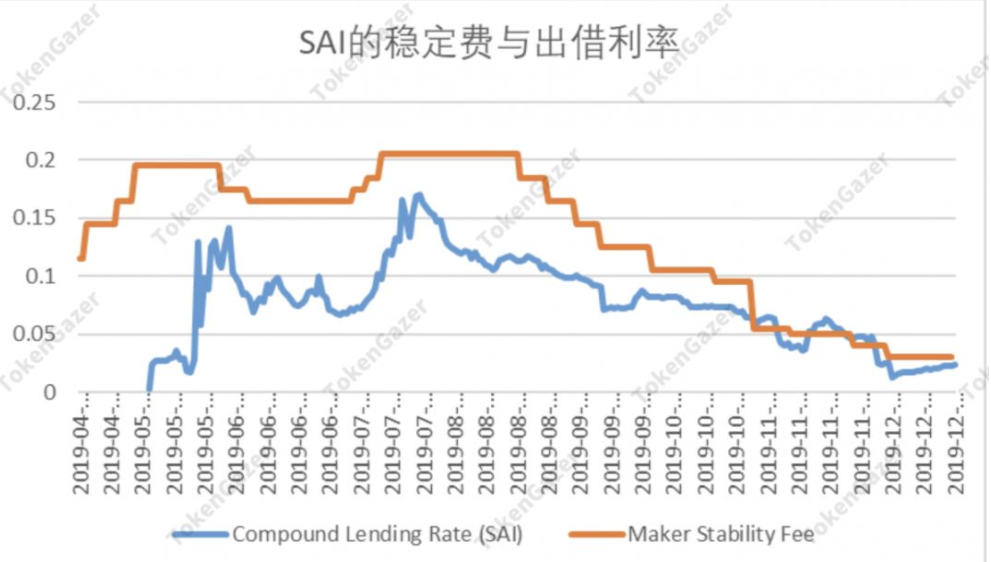

以 ETH 在 Maker 上抵押生成 SAI,在 Compound 上借出 SAI 的利息高于稳定费。随着稳定费的上升,这一条早已失效

还可以下面的图中也可以看到,稳定币的借贷利率在今年呈下降趋势,与全球主要央行法定利率调整方向一致。稳定币的利率逐渐收敛,去中心化平台中稳定币间利差交易的机会减少,甚至消失,市场也变得更加高效

总结 以上的分析均没有讨论持有原始代币所有的机会成本,比如将原始代币直接借出也可以获得一部分收益。如果将这一点考虑进去,那么利差交易的机会将更少。以后的机会可能更多的集中在以太坊上,因为直接在去中心化平台出借以太坊的利率基本可以忽略不计。另外,中心化机构的出借利率高于去中心化机构,但这也牺牲了部分安全性??搞定 —- 编译者/作者:雨惜1 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi 2019年数据观察和差异发展

2020-01-07 雨惜1 来源:区块链网络

LOADING...

相关阅读:

- 别慌!比特币1个小时内下跌了1400多美元,爆仓一片,是牛市正常回调吗2020-08-04

- 下跌是为了更好的上涨2020-08-04

- PROXI社区轮认购8月5日晚20点准时开启2020-08-04

- Forsage智能合约携手Forsage以太坊打造数千个月入百万美金的领导人2020-08-04

- 驭金有道:BTC拥有比其他货币都多的“参考客户”看好回落蓄力冲高2020-08-04