撰文: Chris McCann,风投基金 Proof of Capital 管理合伙人 金融科技(Fintech) 类初创企业瞄准的是所有的核心金融应用,这些核心的金融应用包括银行业(7 万亿美元) 、财富管理(75 万亿美元) 、资本市场(74 万亿美元) 、借贷(8 万亿美元) 、房地产(8 万亿美元) 、保险(5 万亿美元) 、支付(2 万亿美元) 和汇款(8 千亿美元) 。 尽管这些金融活动有不同范畴,但它们全都互相连接,且大多要借助传统金融机构来完成,这些传统金融机构则包括摩根大通、富国银行、汇丰、法国巴黎银行、三菱日联金融集团 (MUFG) 、美国银行、中国银行、中国工商银行、花旗等等。 很多金融科技初创企业是由技术开发者创建的,对传统银行而言,他们属于非常新的客户群,他们正在改变底层金融基础设施的需求。 在详细解析基础设施的生态系统如何演变之前,我想先讲讲造成这一变革的主要趋势。 Fintech 视野中主要的结构性趋势 不断扩大的全球客户基础嵌入式 Fintech金融机构的拆分开发者成为终端客户不断扩大的全球客户基础 如果跨越已知的地理障碍,金融服务企业过去仅面对范围有限的客户。传统银行起步时,在当地、城市、地区、州乃至全国建立办公室,并与国际性通汇银行协作,以跨越辖区,转移资金。 银行创建的最初目的并不是为了服务国际性客户的,在现有体系之下,发送国际间的支付在监管和合规方面有巨大的沉没成本。零售消费者之间的国际性汇款,平均支付成本达到7%。 与之相反,数字商务平台从创立的第一天起就需要应对国际客户。例如: 苹果——在全球各大洲共有14 亿活跃苹果设备用户。Airbnb—— 65 万房主、1.5 亿租客、 每天 200 万笔订单,覆盖 191 个国家。Shopify——覆盖 175 个国家的 60 万商家,2019 年成交总额 (GMV) 达150 亿美元。Uber——覆盖 80 个国家的 300 万司机和 7500 万乘客 ,2019 年 GMV 达400 亿美元。币安——覆盖 180 国家的 1500 万用户,在一年半的运营时间里平台交易额达到 1 万亿美元,累计利润达10 亿美元。今天的金融基础设施平台在其起步的第一天就必须能够应付所有司法辖区的客户群体、所有的价值交换、所有类型的用例 (生产者、分发者、消费者) 。 嵌入式 Fintech 金融部门和金融科技一直以来被视为服务于特定用例 (银行业、借贷、交易等) 的垂直性行业。然而我们今天看到的却是「嵌入式 Fintech」的崛起。 金融类功能不再是独立的应用,而是被嵌入人们已经在使用的所有消费者和商业应用。例如: Uber——推出Uber money功能,使司机可以实时汇集收入,还发行了信用卡 / 借记卡,让司机可以将余额花掉。Grab——创建了自己的数字钱包,可用于保存和花费价值 (类似于微信支付) 。Google——现在正通过花旗和斯坦福联邦信用合作社提供支票账户。Facebook——正准备推出Libra,这是一次野心更大的开发数字货币的举措。微信(腾讯旗下) ——用户数10 亿,微信支付的每日支付交易总额达 10 亿美元。

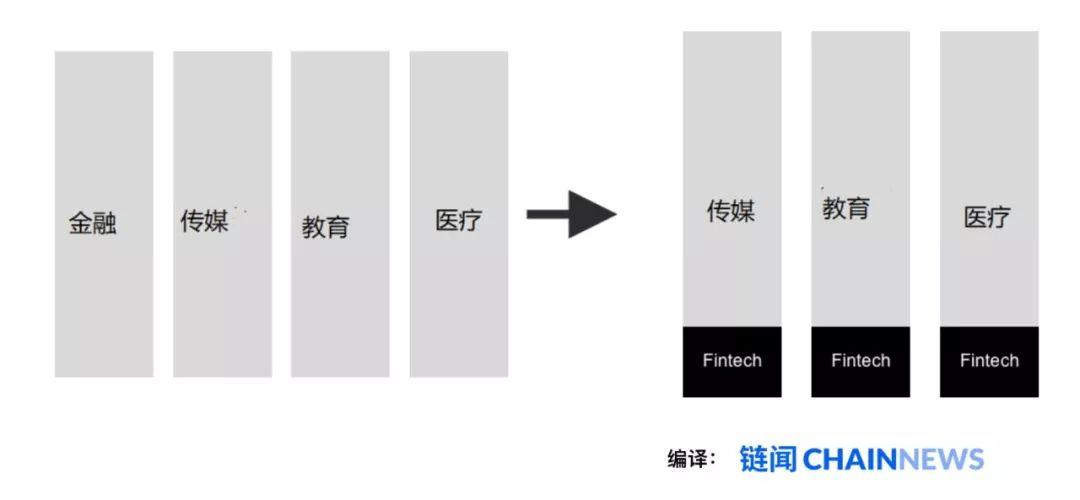

金融机构的拆分 金融企业过去是大而全的业务,面向全体客户推出全套金融产品。比如,富国银行向以下各个部分提供所有的服务: 消费者——支票账户、储蓄账户、借记卡、信用卡、外汇、汇款和支付。中小企业——企业支票和储蓄、借记卡和信用卡、企业信用贷款、贷款、商家服务、信用卡处理以及收银系统。企业——商业支票、融资、房地产、员工福利、机构投资、投行、证券和财富管理。

随着金融科技企业获得越来越多的推力,他们主要是瞄准狭窄的垂直领域和客户群。上图很好地展示了,每个金融科技公司是如何针对富国银行所提供的某个特定的产品部分而展开进攻。 传统金融企业在各个细分市场和产品领域开始感受到大型竞争对手和金融科技类小企业的冲击。 当开发者成为终端客户 金融机构的设置过去是以既定人群为客户 (零售业务) ,或者以企业主为客户 (中小企业) 。然而,现在出现了一类新的用户——开发者,他们需要接入这些银行所使用的金融基础设施。 开发者不仅想接入金融机构的数据,即「开放银行」 ,更重要的是,他们希望接入银行所提供的底层功能。 在金融科技平台出现之前,如果一位开发者想创建一家新的金融科技企业,通常需要两年多时间才能与一家银行达成合作关系,然后才能启动运营。而现在我们看到,开发者们利用金融科技平台 (例如 SynapseFi、 Sila 等) 来启动新的金融科技应用,可能只需要几个小时。这极大节省了投入,也使得市场中金融科技应用的数量飞速增加。

我的预测是,未来这一趋势将会进一步延续,金融基础设施平台会在一系列金融网络中发挥作用,包括银行、金融机构以及日益增多的数字钱包。这些开发者平台将把横跨多个金融合作者的复杂运作抽象出来,让各类应用在其产品 (包括金融科技和非金融科技应用) 中嵌入金融科技服务。

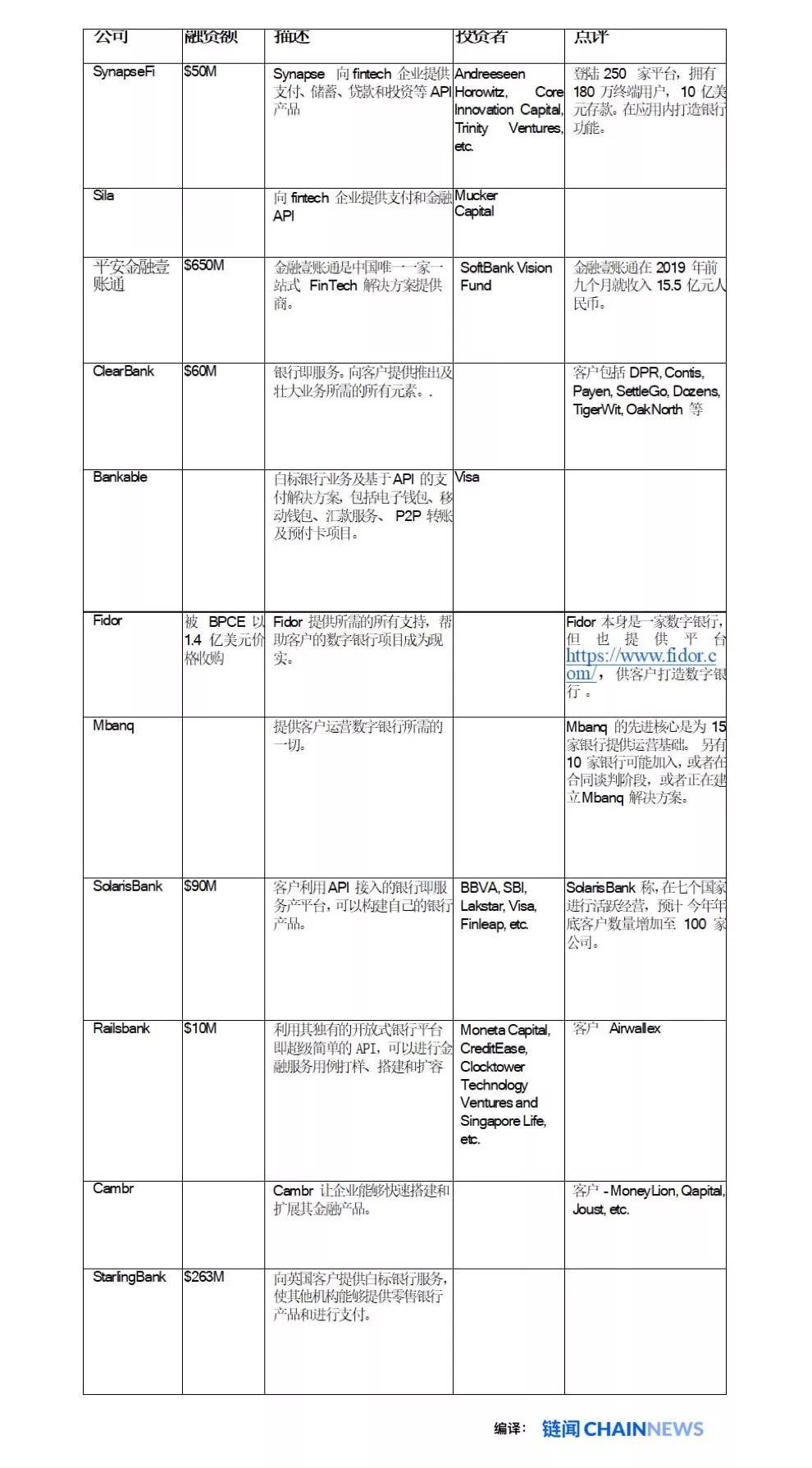

金融科技基础设施 以上所有金融科技趋势以及其他变化推动着金融科技平台的需求,最明显的需求来自开发者,他们正基于传统的和下一代的金融基础设施打造金融科技应用。 以下是全新的金融科技金融基础设施的空间图:

传统金融机构 这个范畴包括与金融科技公司合作的所有传统银行,其合作包括业务层面 (白标银行) 、开发者层面 (银行即服务) ,以及现有的核心银行业基础设施提供商 (FIS、 Fiserv 等) 。其中的很多先行者是面向社区的小银行,西班牙毕尔巴鄂比斯开银行 (BBVA) 是一个例外,它通过收购Simple开发了自己的平台。

银行即服务(Banking-as-a-service)平台 这一范畴主要由其他初创企业构成,它们试图向开发者提供银行的全部功能 (存款、储蓄、转账、取款) ,让开发者可以在其自己的应用中构建金融功能。

银行连接器 API 这个范畴主要包括让用户通过 API 关联其银行账户 (大通、美国银行、富国银行、花旗) 的平台与服务,开发者可以将这些 API 嵌入他们开发的应用中。

放贷即服务 该范畴包括提供端对端放贷解决方案的平台,这些方案可以嵌入 金融科技应用中,或在放款人和金融机构中使用。这包括某些传统玩家,也包括那些通过 API 提供这类服务的新兴初创企业。

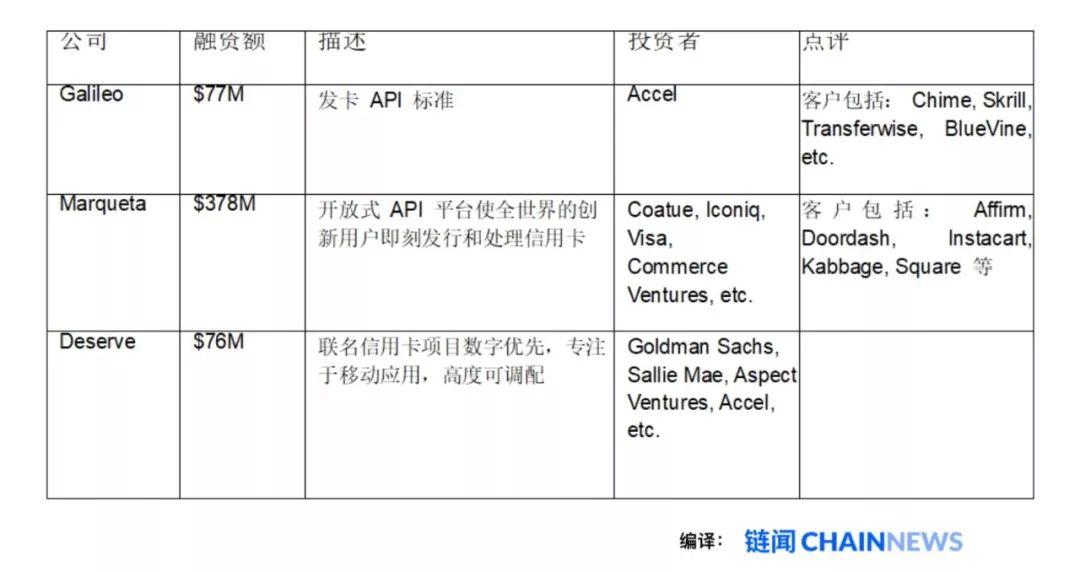

发卡 API,针对开发者 这个范畴主要指能让开发者在其应用中向终端用户发卡 (信用卡、虚拟卡和预付卡) 的平台。

经纪业务基础设施 API 这些 API 让开发者能在其金融科技应用中提供股票交易和经纪服务。

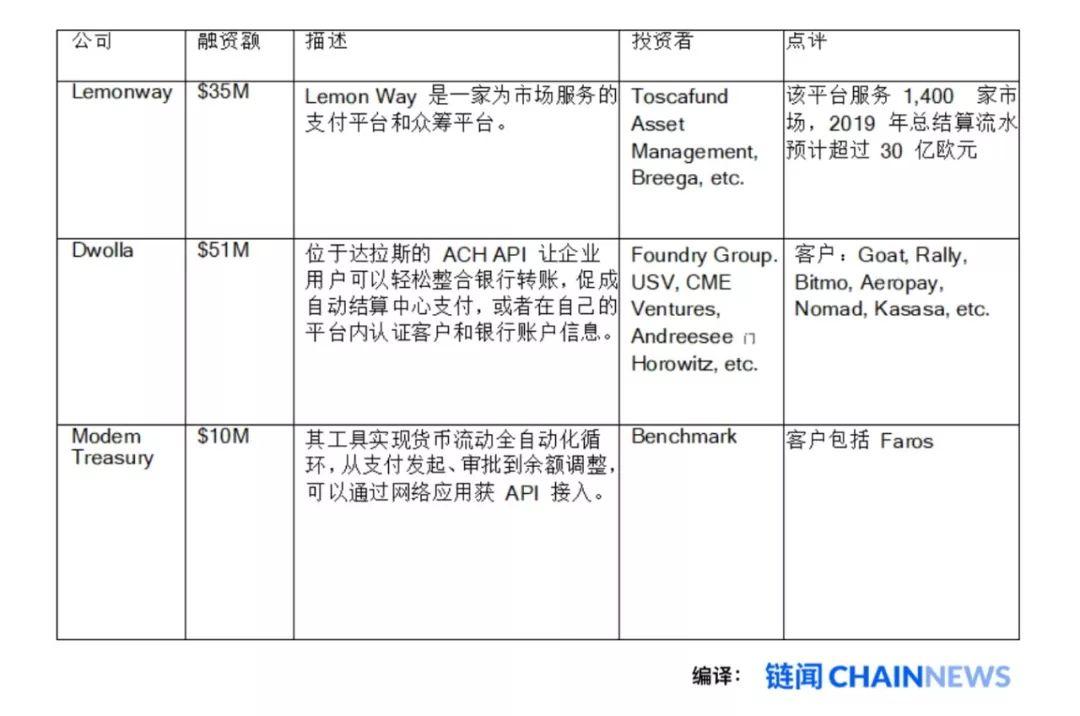

其他金融基础设施 API 以下是其它一些例子,这些金融科技基础设施公司能让开发者在其应用中构建股票交易、交易市场和其它复杂的支付方式。

银行 vs. 开发者 上述为金融应用而创建的工具、API 和基础设施,其中许多最初是为银行业内部客户创建的;然而,现在随着消费者和企业类金融科技应用的崛起,我们需要将外部开发者视为逐渐浮现的新客户。 Plaid是一家金融科技基础设施企业,近期它被信用卡巨擘 Visa 以53 亿美元的价格收购,后者在其并购报告中称,Plaid 平台上拥有2,600多名金融科技开发者。随着越来越多的产品在其应用中嵌入金融功能,我们将会看到, 在所有细分市场和垂直领域「金融科技开发者」将急剧扩张。 金融科技基础设施的未来演化 大部分人通常认为,金融科技应用是在现有银行系统的基础上创建的。 然而,随着这一基础设施层问题被解决,目前还处于襁褓期的、新的银行业跑道将出现,最明显的就是数字资产。包括比特币、ETH,其中最有意思的是各类稳定币 (USDT、 USDC 等) 。 鉴于数字资产本质上是可编程的,很多第一阶问题自诞生之日起就已经得到了解决。数字资产存储在一个共同的数据层(区块链) ,有一个共享的界面(UXTO 或 ERC20 的界面) ,建立在可互操作的协议上 (资产可以存储在任何一个数字钱包中) 。 这里有一个大疑问:是数字资产的第一批平台 (Coinbase/ 币安) 将抢先在这些鸿沟之间搭建桥梁,还是传统的金融科技应用抢先向下移动其数字堆栈,答案仍不明了。 这一交叉领域很有意思,我们也一直在密切关注。

来源链接:medium.com —- 编译者/作者:链闻ChainNews 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一文纵览金融科技基础设施变革趋势与市场全景

2020-03-11 链闻ChainNews 来源:链闻

by Tom Loverro: https://tomloverro.com/post/102797126721/banking-is-under-attack-heres-a-screenshot-of

by Tom Loverro: https://tomloverro.com/post/102797126721/banking-is-under-attack-heres-a-screenshot-of

LOADING...

相关阅读:

- 币圈策略师:8.5比特币行情分析 大饼短线有反弹需求2020-08-05

- Coinbase的新副总裁-密码学家2020-08-05

- 参观这个至关重要的支持地区可能会启动比特币的下一个“月球任务”2020-08-05

- 从破产到比特币:后泛滥的破烂到丰富的故事2020-08-05

- 繁华谈币:成熟投资者的法则与心态只有实盘才能真正锻炼出来2020-08-05