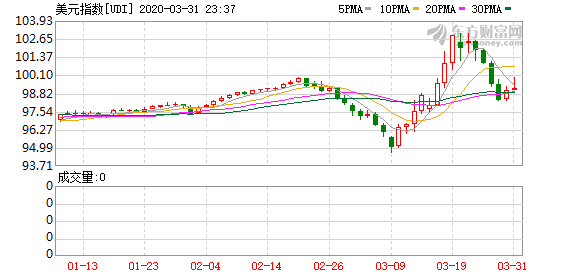

美国股市自2月21日开始了此番暴跌,最大跌幅37.18%,下跌速度之快直追大萧条。但在此期间,美元指数却展现出了完全不同的走势。2月21日至3月9日,伴随美股的暴跌,美元指数快速走低,由99.89最低跌至94.63;但自3月10日开始,随着市场恐慌的不断升级,流动性开始紧张并逐渐加剧,美元指数开始快速上涨,截至3月20日高点短短9个交易日上涨至103.01,涨幅高达8.9%。 伴随美元指数的走升,全球主要货币几乎都开始下跌,作为避险资产的美国国债收益率大幅上涨,欧元兑美元的货币互换开始下跌,所有的资产价格变动几乎都指向获取美元的方向,而上一次出现这样的情况还发生在2008年金融危机时。 如果考虑到所有的变化只发生在几个交易日内,市场也没有任何机构倒闭,同时在此之间美联储不但降息150Bps,开始大规模购债并重启了多项流动性支持工具的话,这一情况多少让人意外。 金融危机后美元具备了类似避险货币的特征。金融危机后,道指下跌时美元指数上涨的比率显着高于金融危机前。首先,2008年后,当道指下跌时,美元指数上涨的占比上升。同时,危机前多数年份道指下跌时美元指数上涨的占比远小于50%,而在危机后多数年份这一比例明显高于50%。 此外,如果脱离一般情况,考虑特殊情况的话,变化则更为明显。以2008年金融危机为分界线,当道指当日下跌超过4%时,金融危机前后美元指数上涨的比例分别22%和72%。当道指连续三天下跌超过6%时,这一比例为23%和67%。可以说,金融危机后美元指数具备了避险货币的特征。 从逻辑上讲,美股大跌,美国国内风险情绪浓厚,资金应该流出而不是流入美国,美元应该下跌而非上涨,这一现象正是2008年之前美国金融市场的常态,但却在金融危机后发生了变化。传统的避险货币如日元是因其融资属性而具备避险特征,但美元也并非日元一样的融资货币,美元更像是因为防御性需求而具备了避险特征。 掉期价格显示市场给美元以溢价,也就是市场始倾向于获取美元。金融危机之后,欧元兑美元掉期市场发生了较大变化。危机前EURUSD掉期与利率平价基本一致,两者之差较小并且围绕0值波动;而危机后,EURUSD掉期点则始终高于利率平价,即使剔除2008年金融危机及随后的欧债危机期间,2015年之后EURUSD也始终运行在利率平价的上方。 也就说,掉期隐含的美元利率高于同期限美元货币市场利率,市场给美元以融资溢价。由于掉期是非美国的海外机构获取美元流动性的重要方式,因而可以说全球市场始终运行在倾向于获得美元的方向。 海外机构面对的美元流动性出现明显的季节性变化。国内从业者对流动性的季节性变化特别熟悉,尤其是季末年末会出现资金面明显收紧,但美元市场并不会出现明显的年末效应。一是美联储对联邦基金利率有极强的控制力,联邦基金利率以及其他的短期利率非常稳定;二是金融危机之后,美联储大规模的购债行为,导致美国银行体系至今仍保持庞大的准备金规模,流动性的数量非常庞大。 因而,美元货币市场并没有明显的季节性,特别是短期利率,其变动主要与美联储联邦基金利率目标及对未来利率调整的变动有关。 与此同时,美国的金融市场是完全开放的市场,资本可以自由流动,套利机制理应抹平境内外机构任何异常的价格。因而,无论是从流动性的稳定性还是数量来说,非美国的海外机构都不应该出现明显的季节性流动性波动。 但是金融危机后,海外机构面对的美元流动性市场却有明显的季节性变化。这里以三个月EURUSDCCBS为例,金融危机后交叉货币基差互换频繁在年末11-12月大幅下行,也就是年末会出现美元流动性的明显趋紧,而同期限美元Libor并无这一周期性变动。 换句话说,海外机构与美国机构面对的并非同一个美元流动性市场,两者之间出现了分层,而海外机构面对的美元流动性水平比较薄弱,因而会由于年末的集中需求而出现周期性的变化。 全球市场给与美元融资溢价,海外机构面对的美元流动性较为薄弱,使得风险爆发时,美元出于防御性需求而表现出避险货币特征。而当美元流动性市场出现大幅波动时,基于防御性目的,非美国海外机构美元流动性的供需矛盾更加突出,从而出现美元指数短期的快速上涨。 目前尚不能完全明确导致这些变化出现的原因,但至少有如下几个因素值得考虑:一是巴塞尔协议三对商业银行流动性提出了极高的要求,NSFR和LCR可能对美国银行体系庞大准备金的使用带来诸多限制,从而出现流动性紧张的局面;二是沃尔克规则对银行自营提出了严格限制,可能极大的限制了银行做市的能力,做市商可能不再有能力应对大规模的突发性需求。 三是欧日金融机构更有动力配置美元资产从而对美元应有了更加广泛的需求,海外金融机构的对美元的融资需求增长过快。但是,我们可以确定现在的全球金融体系比危机前更加依赖美元,美元在全球金融体系的核心地位更加重要。 3月23日之后的美元走势则进一步验证了这一结论。TED利差依然在提高,显示美元货币市场仍然紧张,但美联储与全球主要央行大规模的货币互换无疑极大缓解了海外机构美元流动性的问题,美元指数也应声下跌。 美元的流动性变化影响着全球市场的稳定,而相比美国国内,海外机构面临的美元流动性问题更大。虽然经过美联储及全球央行的努力,市场的恐慌状态得到一定程度的平复,流动性也开始稳定,但是市场并非恢复正常状态。特别是新冠疫情全球爆发的冲击正在逐步显现,未来经济将受到多大程度的影响以及如何恢复都存在高度不确定性,市场的异常状态可能仍会维持。 因而,虽然美元指数脱离此前异常上行的走势,快速回落,但并不应认定美元指数就此走弱。在市场恢复正常之前,美元不会疲弱,仍有再次走强的可能。 (文章来源:中金网) (责任编辑:DF529) 本文来源:中金网 —- 编译者/作者:中金网 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

汇率市场观察:美指不再异常上行并不意味就此走弱

2020-03-31 中金网 来源:火星财经

LOADING...

相关阅读:

- 区块链巨头火币集团计划向DeFi投资数百万美元2020-08-05

- 矿交所新获800万美金注资解决算力市场最大痛点2020-08-05

- 繁华谈币:成熟投资者的法则与心态只有实盘才能真正锻炼出来2020-08-05

- Chainlink的LINK正在迅速接近10美元; 从三月低点上涨9,200,000%2020-08-04

- 加密货币市场的保证金交易和放贷–默克尔新闻2020-08-04