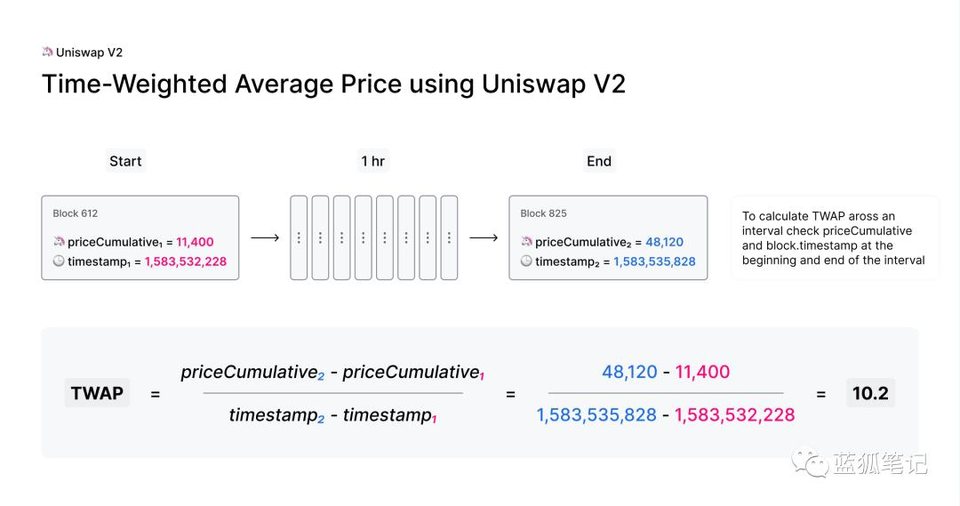

原文标题:《Uniswap V2:未来的 Uniswap 会是什么样》 几天 Uniswap 发布了其 V2 的计划,蓝狐笔记一直没来得及关注。今天看了一下,这次计划带来了不少优化。可以看出 Uniswap 从 V1 的实践中学习到了很多东西,发展迅速,这也是领先 DeFi 项目的缩影,在不断迭代中前行。 Uniswap V1 证明了自动做市商市场的可能性 Uniswap 基于以太坊区块链为人们提供去中心化的代币兑换服务,Uniswap 提供了 ETH 以及 ERC20 代币兑换的流动性池,它具有当前 DeFi 项目中最引人注目的去中心化、无须许可、不可停止等特性。 当然,在实际的运行过程中,也受制于以太坊吞吐量和速度的问题,也遭遇过价格操纵的情况,且其交易规模在整个加密世界还非常小。看上去是小个子,而且还是不够灵活不够快的小个子。即便如此,Uniswap 这种自动化的流动性池的模式也展示出了它的潜力。 当前 Uniswap 总体流动性达到 3400 多万美元,最高峰曾达到 9100 多万美元;当前的日交易量超过 200 万美元左右,最高峰曾达到 3900 多万美元。虽然跟中心化交易所差距甚远,但作为 DEX 来说,算是很不错的成绩。 Uniswap v2 有几个值得关注的点: 时间加权平均价格闪兑盈利模式时间加权平均价格 从前段时间发生的一系列攻击事件看,Uniswap v1 不能作为安全的价格预言机,因为根据其恒定乘积做市的机制(Constant Product Market Maker),它的价格可以在短时期内发生极大的变化。这也是 Uniswap 之前被操纵利用的地方。Uniswap v2 决定改变这一点,一是继续保持其去中心化的模式,二是极大提升价格操纵的成本和难度。主要有两个方面的提升: 测定市场价格的标准 代币对兑换的市场价格在每个区块交易之前测定,也就是,市场价格以前一个区块的最后一个交易为准。这提高了攻击者价格操纵的难度,攻击者需要在前一个区块操作最后一个交易,这种情况下,很难保证在后一个区块中实现套利。除非攻击者可以实现「自私挖矿」,连续挖出两个区块,否则基本上无法保证获利。 添加时间加权 此外,Uniswap V2 还提出了时间加权平均价格的概念,这进一步提高攻击者的难度。什么是时间加权平均价格? Uniswap 2 将区块最后一个交易价格添加到核心合约中的单个累计价格变量中,以这一价格存在的时间进行加权,例如有的区块是 17 秒,有的是 15 秒,这个是它的存在时间。这一变量代表了整个合约历史中每秒的 Uniswap 价格总和。

外部合约可以使用这一变量来跟踪任何时间间隔内的时间加权平均价格。

它通过读取 ERC20 代币对从时间间隔开始到结束之间的累计价格来实现。可以将这个累计价格差除以时间间隔的时长,从而创建出该时段的时间加权平均价格。 这样攻击者操纵的成本会随着流动性的提升,随着平均的时间长度增加而增加。 闪兑 前一段时间,由于 bZx 事件,闪贷(flash loan)进入人们的视野。关于闪贷(flash swap),可以参考蓝狐笔记之前的文章《闪贷:为什么闪贷攻击会是新常态?》《加密闪贷:互联网货币的神奇新发明》。而今天提到的 Uniswap 的闪兑,虽然跟闪贷不同,不过,也可以闻到类似的味道。 Uniswap V2 的闪兑允许用户在 Uniswap 上提取自己想要的任何 ERC20 代币,关键是没有前期成本。用户拿到这些代币之后,可以进行任意操作,对其执行任何代码,只有一个前提,就是在交易执行结束时,必须将代币归还。如果不能归还,所有代币都会被撤回。在这个过程中,需要收取 0.3% 的费用。 闪兑为什么有需求? 闪兑的需求主要来自于无前置成本的套利场景。由于加密市场的交易场所分散,不同交易场所存在套利空间。如果没有足够前期资金,很多套利都无法实现,很多用户只能望洋兴叹。 而对于希望套利的用户来说,闪兑的价值在于,它可以无须前期资金要求,同时可以省去各种不必要的交易步骤,更高效地完成套利活动。 Uniswap 的创始人 Hayden Adams 举了两个例子:一是关于 DAI 套利;二是关于提高交易效率。 没有前期资金完成套利 假设用户在 Uniswap 上可以用 200 美元兑换出 1 ETH,然后在 Oasis 上将 1ETH 兑换出 220 DAI,那么用户可以获得 20 DAI 的利润。但是,如果用户钱包没有 DAI,这个时候如果想套利应该怎么办?Uniswap V2 的闪兑可以让用户从 Uniswap 上提取 1 ETH,然后在 Oasis 上卖出 220 DAI,并用 200 DAI 在 Uniswap 购买并归还 1ETH。在这一过程中,用户钱包中没有一个 DAI,但通过 Uniswap 上预提取 ETH,实现了套利。 第二个例子是关于提高交易的效率 它可以提高从 DeFi 项目中进行各种借贷、兑换操作的效率。例如,从用户从 Maker 上借钱,并将借出来的 DAI,再次购买 ETH,以提高其杠杆率时,当前的交易步骤比较繁多: 1)用户将 ETH 存入 Maker 为了达到用户想要的杠杠率,用户需要重复上述步骤。这样做的效率很低。如果用户使用闪兑,可以将步骤简化: 1)从 Uniswap 中提取用户想要数量的 ETH 这样,一步就可以实现用户所需要的杠杆率,帮助用户通过 Maker 获得更多的 ETH。

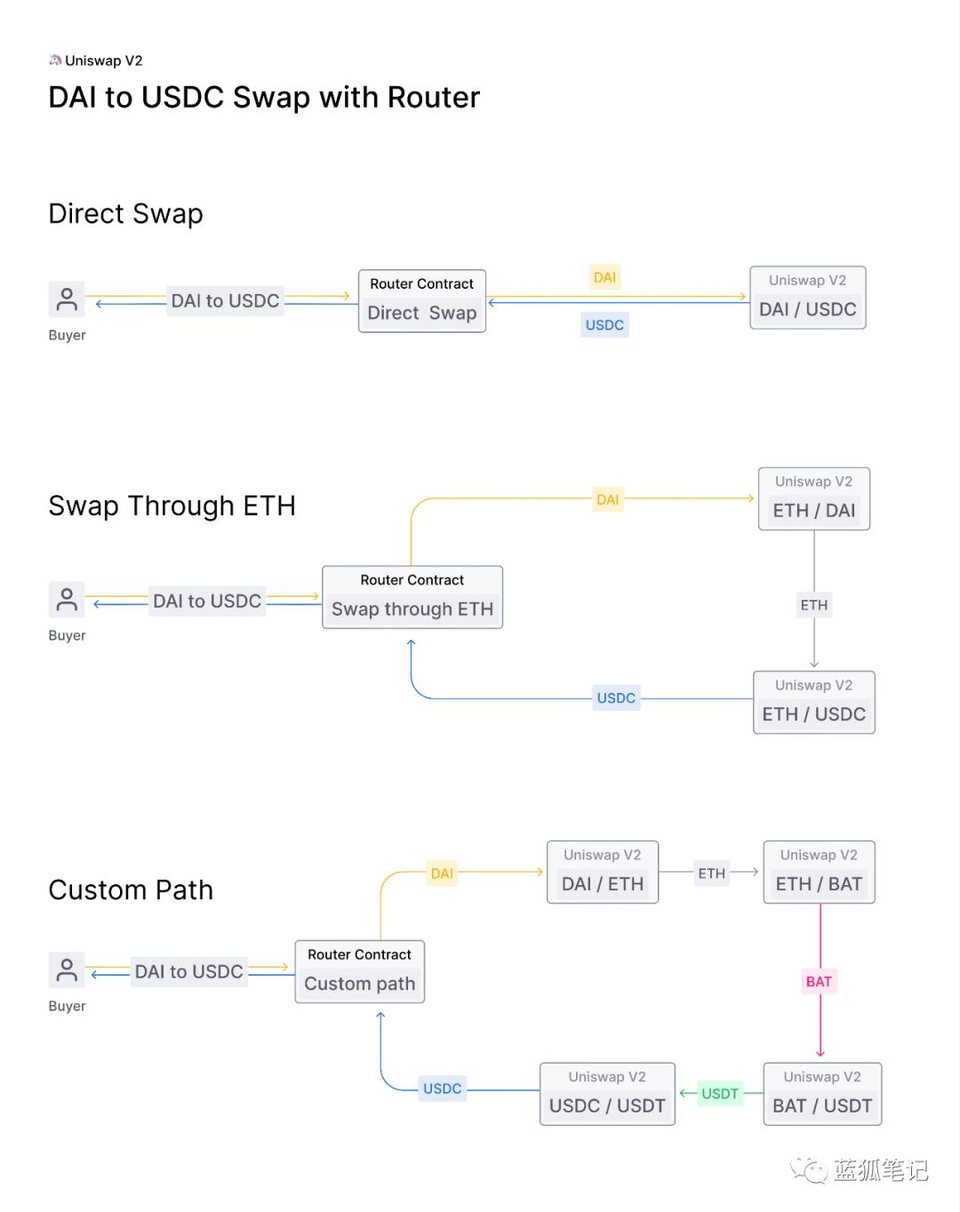

如果 Uniswap 池没有收到足够的 DAI 来兑换回当初用户提走的 ETH,那么,整个交易会还原。也就是,跟闪贷类似,在交易结束时,所有提走的代币都需要进行支付或归还,否则会被还原交易。 盈利模式 之前蓝狐笔记提到了 DeFi 项目的盈利模式,也就是 DeFi 如何实现可持续。具体可以参考蓝狐笔记之前的文章《DeFi 项目的商业模式:存续之道》。在这篇文章中提到,Uniswap 团队并没有发行代币,也没有收取费用。但项目要存续,必须要有费用的来源。 Uniswap 这一次披露了其收费计划。在 Uniswap V2 中包括了协议收费的机制。协议开始启动时,默认收费为 0,流动性提供商捕获 0.30% 的费用。如果协议收费机制一旦开启,它会收取 0.05% 的费用,而流动性提供商捕获的费用则变为 0.25%。 也就是说,Uniswap 的收费计划对于普通用户来说,跟之前没有什么区别,而对于流动性提供商来说,其捕获的费用减少了 16.67%。这部分费用为维护协议的贡献者所捕获,这其中包括 Uniswap 的开发团队等。 这个费用的分配比例被硬编码进入核心合约,不可篡改。在 Uniswap V2 发布之后,可以部署去中心化治理流程,通过它来开启收费机制。 按照当前的交易量,Uniswap 大概可以产生 500 万美元左右的年费用,那么,包括项目团队在内的协议和生态的贡献者可以捕获大约 83 万美元的费用。如果按照一定的增长率,今年捕获 100 多万美元的费用也很有可能。这个费用可以用来支持协议的开发以及生态的建设。 除了以上几点,Uniswap V2 还支持 ERC20 代币与其他任何 ERC 20 代币形成直接的流动性池。当前的流动性提供商在提供流动性池的时候,都是提供 ETH 和其他 ERC20 代币的池。用户在 ERC 20 代币之间进行兑换时,都是通过路由 ETH 来完成的。两个 ERC 20 代币直接形成流动性池,可以让用户无须拥有 ETH 的风险敞口。例如可以形成 DAI/USDC 的交易对,这样用户不用担心大的价格波动。这样的做法,可以极大减少交易摩擦,提高资金利用的效率。

结语 加密市场的 DEX 在 3 月份整体市场交易规模达到 6.68 亿美元,在加密市场的低谷期实现了历史新高,且比 2 月份增加了 53%,去中心化交易市场已经成长为加密市场不可忽视的重要力量。 随着 Uniswap 和 Kyber 的不断迭代前行,未来有很大概率会继续突破。

来源链接:mp.weixin.qq.com —- 编译者/作者:蓝狐笔记 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Uniswap V2 值得关注的新特性:时间加权平均价格、闪兑与盈利模式

2020-04-03 蓝狐笔记 来源:链闻

来源:DuneAnalytics

来源:DuneAnalytics

LOADING...

相关阅读:

- 以太坊和Reddit:5天挑战2020-08-05

- 以太坊基金会将雇用内部安全团队以推出ETH 2.02020-08-05

- 时时解币:8.4比特币冲高回踩以太坊接着空?2020-08-05

- 戴卫谈币ETH晚间操作策略2020-08-05

- 进入以太币-CoinJar博客2020-08-04