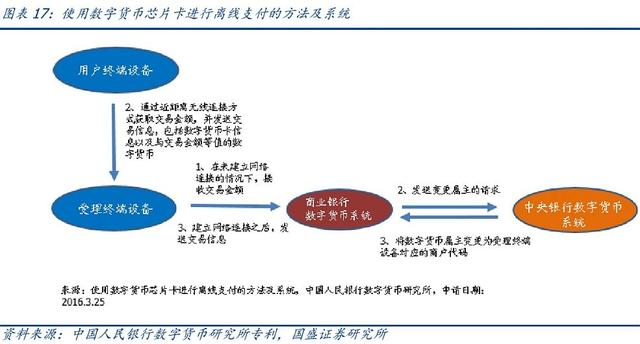

昨天,国盛证券发表了一篇关于央行数字货币长达25页的研究报告,透露了DCEP更多的细节,可以跟着一起解读一下。 首先,是关于推DCEP的原因。 一、解决现有纸钞体系的问题。 特别在这次疫情,纸钞的一系列问题,都一览无余。纸币由于是实物,需要印制,储存,搬运,回收。这些环节需要成本。 这段期间各种封城,封路,对运输纸币到取款机和银行,都造成非常大的不便。 还有一点,纸币容易滋生细菌,甚至成为病毒传播的介质。我们国家人口比较多,一张钱经手的次数也多。 一张旧纸币有多脏呢?可能包含几百种细菌;能致病的有10几种。 纸币还有一个特点,很容易被伪造。 在以前,经常有关于假钱的新闻被报道。基本上规模大一点的公司,都会配备验钞机。这也是成本。 纸币还是匿名的,虽然每张纸币都有自己的身份标识,但它不会跟所有者之间产生绑定,也不记录流通细节。 丢了100块钱,被另一个人捡到,想要拿出所属证据,一般靠的不是纸币本身。而是靠第三方,比如目击者,或者摄像头。 所以,纸币的洗钱行为比较猖狂。 二、为人民币的国际地位提升,创造强有力的硬件基础。 三、数字化趋势。 现在银行、支付宝和微信,其实已经把现金的数字化,推到了接近全面覆盖的地步,为什么还需要DCEP? 报告里给出了这么一个观点,说是有利于抑制公众对虚拟货币的需求,捍卫国家数字货币的主权。 这点说法,可能稍微有点过头。但其实,央行对虚拟货币的态度,一直都比较明确,就是——不支持。 之前有作者分析,央行数字货币出来以后,会出现类似dcep-btc交易对,这个观点其实老早就可以排除掉了。 现在人民币跟加密货币什么关系,未来DCEP也是一致的。当然,是在监管力度不变的前提下。 至于dcep逐渐普及以后,会不会间接成为币圈的一种引流。我认为这得看届时央行的态度,包括会不会有相关的配套监管措施。 总体来看,监管不变的话,对币圈利大于弊。 研发进展如何? 经过这次疫情,很多人觉得会加速DCEP的推动。 但可能恰恰相反,进展还是相对缓慢的。原因可能有两个方面, 一是由于疫情,全面的铺展试点难免受到一些影响; 二是,本身在设计理念和技术要求上,都具有难度,在测试和研发的过程,会遇到不少问题。 按照规划,去年已经开始小规模封闭测试,今年会在深圳大范围试点。 我们对DCEP的关注,不仅是数字货币这个叫法跟币圈比较亲近。还有一点,是dcep本身,天生有着区块链的基因。 研究所申请的专利: 其中,跟区块链有关的专利,占3%。 这3%,又可以分为——UTXO、智能合约、非对称加密。 这些技术虽然在比特币和以太坊上都有使用,但DCEP更多的是借鉴每项技术本身,区块链原本就是对各项已有技术的混合。 先说一下UTXO,比特币也采用这个技术。 在DCEP里,一旦产生交易,系统会读取付款方的货币,把交易额锁定,再把这部分货币给作废; 同时生成收款方的等额货币,把这部分生效。 智能合约可以作为货币定向流通和发放的一个中介,DCEP做好这项顶层设计,以后货币在线上的应用场景也会非常广泛。 有点类似于现在的以太坊,所构建的defi生态。 最后,就是非对称加密,它可以用来做身份认证。 以比特币为例,比特币没有一个中心化的账户系统,靠的是私钥和公钥的对应,来确定用户跟资产之间的关系。 这个账户,就是私钥。私钥可以推导出公钥,但公钥不能推导出私钥,这就是非对称加密叫法的由来。 只要用户拥有私钥的所有权,不必把它公开,也能证明资产的归属权。在这个层面,保证了dcep的匿名性。 这也算是对纸币匿名性的一种继承。 但是,对交易双方匿名,不代表监管方看不到。交易双方、时间、金额、用途,这些详细的信息,都被央行眼皮底下看着。 按我的理解,dcep会变成一个更中心化的货币。央行的权力会更加集中,哪怕老百姓不用钱来干什么坏事,也总有一种敌明我暗的感觉。 这跟区块链的初衷有点背道而驰,比特币为什么值钱,会变得越来越好理解。 我们都知道了dcep的离线支付,但具体如何实现,都不太清楚,现在也有了更多的细节公布。 之前所说的双离线,这里的“双”,是指交易的双方。 通过钱包的特殊芯片,外加终端设备和离线技术,包括蓝牙、红外、NFC,这些都可以在手机上实现。 这里的离线,指的是交易信息,通过技术传到POS机接收端。但POS机再传到银行,现在还做不到离线。 用户—POS机,可离线;POS机—银行,不可离线。 这时候,可能会出现重复支付的漏洞。 比如,一个人频繁通过离线去交易,明明账户里没那么多钱,由于还处在离线状态,银行还未接收到这些交易信息。 所以,双离线支付,更像是一种应急支付手段,暂时或许很难成为主流功能。 银行的应对作恶的办法, 一是可以限制离线支付的额度,比如1000元; 二是可以事后追责,产生不良交易记录,直接上到征信。 以上呢,就是对DCEP最新的认识和展现。 所长穆长春曾经表示央行数字货币"离我们不远了"。 或许在未来1-3年,会逐渐在市场上推行。到时候会不会对加密货币造成冲击,拭目以待。 今天的分享就到介里,感谢您的一键三连! —- 编译者/作者:我乃撒币 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

央行数字货币为抑制公众对虚拟货币的需求? | 解读DCEP最新进展

2020-04-08 我乃撒币 来源:区块链网络

- 上一篇:加密货币市场该从证券资本分配借鉴什么?

- 下一篇:比特币近期消息

相关阅读:

- 火币首席运营官认为需要更好地定义区块链监管2020-08-05

- XTR Corporation允许再投资资金,客户不信任危机2020-08-05

- 去中心化交易平台dYdX推出以太坊结算的永久合约2020-08-05

- Chainlink(LINK)在6个月内将10美元变成了百万美元,但是怎么做呢?2020-08-05

- 国会议员呼吁美国国税局放宽对抵押股份奖励的征税2020-08-05