原文标题:《币信小课堂 02 | 国外加密货币借贷市场概述》 本文从国外加密货币借贷市场兴起背景开始,阐述现有各平台分类方式和加密货币借贷相对于传统借贷优势,最后进行部分平台数据分析汇总以及银行化趋势分析。 1、借贷市场兴起背景 在大的经济周期背景下,2017 年加密货币市场经历了前所未有的繁荣与泡沫。受财富效应驱使,大量个人、机构在 2017 年进场。紧跟着 2017 年的狂热和虚假繁荣的,就是 2018 年下半年市场的下行走势。但是经历过上一波价格高峰的很多投资者,坚信比特币等资产只是进入价格调整阶段,未来还会再创价格新高,所以非常多个人和机构都选择了持有而非抛售的应对策略。但是当流动性需求变得日益迫切,价格低点卖币似乎又成了绕不过去的选项 —— 直到这个困境被加密货币借贷缓解。 加密货币借贷,是指以加密货币 (如 BTC, ETH 等) 作为抵押品 (且往往是过度抵押),借出法币或者另外一种加密货币的借贷模式。在整个加密货币市场行情低迷,价格遇冷的同时,能够满足行业内大量个人与机构流动性需求的加密货币借贷业务反而呈现了逆市增长的态势。最突出的例子是 Genesis Capital,这家机构在 2018 年实现了 1.1 亿美元的总贷出额,且该平台上的借贷发起量在第四季度实现了翻倍增长,尽管加密货币市场整体行情在第四季度表现全年最差。而 BlockFi 自 2018 年 6 月到 2019 年年初,也实现了 10 倍的用户及收入的增长。 加密货币借贷主要面向的用户群体是加密货币投资机构、项目方、交易者、矿主、及散户。虽然相对于传统借贷,加密货币借贷市场体量较小,但是其迅速增长的势头值得关注。 2、平台分类方式 按照加密货币借贷平台放款人不同,可以分为 B2C 和 C2C 两类,对于前者来说,是平台向用户发放贷款,而在后者的模式下,用户可以向其他用户放贷,或者从其他用户处获得借款。C2C 模式更多面向散户,而 B2C 模式核心服务对象是大户或者机构。典型的 B2C 模式平台有:Genesis Capital, BlockFi 等,而 C2C 模式平台有:BTCPOP,ETHLend, Coinloan 等。 按照抵押品的托管方式不同,又可以将加密货币借贷平台分为中心化平台和智能合约平台。前者类似于知名的加密货币交易所,用户需要存币到平台上,然后用存币余额作为抵押品进行借贷操作。后者则是通过智能合约实现对抵押品的锁定,以降低交易对手风险。典型的中心化借贷平台有 :Genesis Capital, BlockFi, Unchained Capital, Conventure 等,而智能合约平台有:ETHLend,Compound 等。 中心化借贷平台 vs. 智能合约借贷平台 智能合约平台的借贷,相比起中心化借贷,因为链上资产易审计的特性,适合非强信用主体用来搞借贷平台。但相比起中心化借贷平台,仍存在诸多典型劣势: 智能合约平台多半是基于 Ethereum 进行开发,可抵押、可借出币种受限于 Ether 和一些 ERC20 代币,Bitcoin, EOS 等币种想要实现在智能合约平台上的抵押 / 借贷,就要借助一些跨链手段 (比如第三方发行的 1:1 锚定 BTC 的 ERC20 代币 WBTC 之类)。 另外,智能合约借贷平台,遇到价格剧烈波动,补仓需要走链上充值,容易因为链上拥堵等情况导致补仓不及时引发爆仓。智能合约借贷平台其他劣势还包括,上手难度更高、交易摩擦更高、隐私保护相对弱等。相比之下,中心化借贷平台的服务更容易迭代,能提供的产品也可以更加多元化,而且也便于直接向借款者的银行账户汇出法币。 此外,还有一些借贷平台发行了自己的 token,可以用来降低年化利率、用来偿还贷款,或者当做抵押品使用等。此类平台比较知名的有:SALT, nexo,celsius, COLENDI 等。 3、相对于传统借贷的优势 加密货币借贷,对于放贷者、借贷方都有一些相对于传统领域抵押借贷的优势。 对于放贷方: ? 由于普遍采用过度抵押,且抵押品往往是市面上流动性极好的主流币,放贷方承担的信用风险极小。 对于借贷方: ? 由于不需要信贷资质审查,获得贷款的门槛降低。 此外,由于加密货币借贷市场还处于早期野蛮生长的阶段,很多大体量的资金尚未入场,竞争激烈程度还有上升空间,行业参与者获得相对较高的利润空间。但随着市场进一步成熟,加密货币借贷相对于传统借贷的诸多优势会吸引更多玩家进入,模式创新空间和利率空间都会被逐渐挤压 (当前借贷市场的竞争也主要是围绕着利率进行,LTV 和借款期限等要素相对比较标准化)。 4、部分平台数据汇总

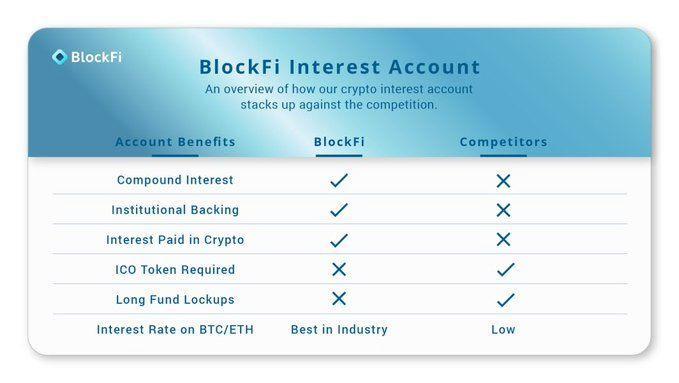

5、银行化趋势 BlockFi 近日宣布该平台新增了理财功能,即所谓 BlockFi Interest Account。该账号可以为储户提供 Bitcoin,Ethereum 本位的年化 6.2% 的利息回报,并且其托管服务是由 Winklevoss 兄弟的 Gemini Trust Company, LLC 提供,后者受纽约州金融局监管。Anthony Pompliano, Mike Novogratz 这些业界大佬也都是 BlockFi 的投资人。BlockFi 通过借出有抵押数字货币贷款业务获得无风险利息收入,再通过 Interest Account 吸储以扩大其业务规模,整个业务逻辑在逐渐向传统银行靠拢。也许在不远的将来,我们会看到更多行业内平台跟进,加密货币借贷平台转型成类银行的趋势会逐渐形成。

来源链接:mp.weixin.qq.com —- 编译者/作者:BixinWallet 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

相比传统借贷,加密货币借贷有何优势?

2020-04-14 BixinWallet 来源:链闻

部分国外加密货币借贷平台数据汇总

部分国外加密货币借贷平台数据汇总 BlockFi 账户一览

BlockFi 账户一览

LOADING...

相关阅读:

- 密码学家获得资助,以使闪电比特币“更简单,更高效”2020-08-05

- 领航-币先生:8.5比特币持续震荡行情,走势该何如何判断2020-08-05

- BitBlockBoom正在使比特币人重新聚在一起–比特币杂志2020-08-05

- 可口可乐和以太坊DeFi2020-08-05

- 财狼来了有猎枪!7月27日A股和DC的点评2020-08-05