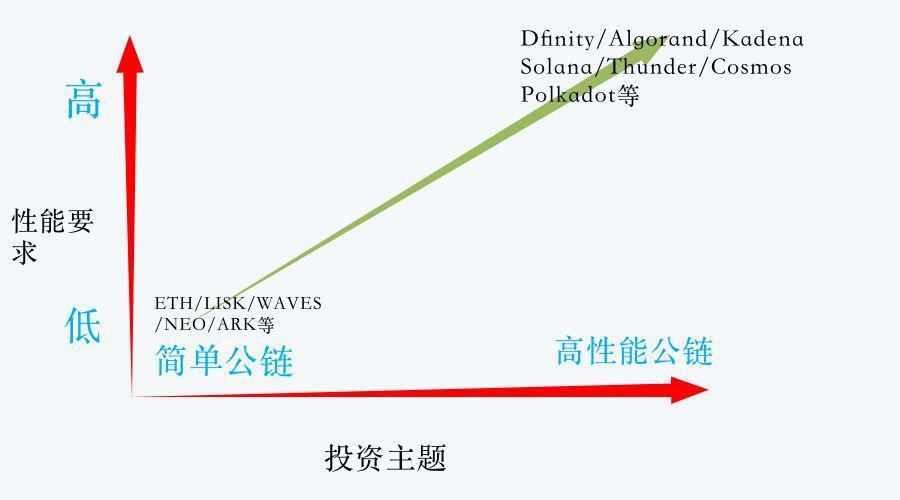

原文标题:《下一个市场投资主题:高性能内存币或能解决区块链的扩展性困境》 我首先想到的是演技的两种流派:体验派和表现派。体验派对表演的要求是:从自我出发,生活在角色的情境里。表现派不强调从自我出发,而是强调在内心中先构建出一个角色的形象,强调模仿,拿捏和设计。投资加密货币也有很多流派。就我自己而言,体验派更加适合我。说的通俗一点,就是在买一个币之前,先用心去体验一下。 它有没有客户端钱包?如果有,同步全部数据需要花多少时间。钱包的 UI 做的美不美观。其实大多数币,构成其钱包的基本元素是相差无几的,真正拉开差距的其实是用户体验。紧接着去体验转账。是不是瞬间发送。通过区块链浏览器查看它每秒能处理的交易笔数。确认这笔交易需要多少时间。至此。初步的体验完成。再去考量其他的基本面因素。 但在目前的加密市场环境中。很多项目无法用体验派去验证。 这一类型的项目可以概括为:有重磅的资本机构加持,团队华丽,但仍处于理论的状态。距离项目真正上线遥遥无期。期间会经历无数次的拖延。有甚者甚至到后期完全没了声音,处于半跑路状态。 16 年-17 年以太坊的崛起带动了市场的智能合约平台投资热潮。无数的热钱涌入诸如 LISK/NEO/WAVES/QUTM/ARK 等以太坊的竞品。这些竞争品号称通过更好的性能体验和更容易上手的智能合约语言来取代以太坊的统治地位。然而经过来 2 年左右的市场验证后,市场选择了以太坊。其他的替代品逐渐走向没落和衰败。一个显著的标志是市场无人再提及这些项目。 日薄西山,这些竞品书写了一曲英雄的挽歌,成为了以太坊的铺路石,终究无法幸免为历史的注脚。 随着以太坊称霸公链市场,问题同时也接踵而至。最严重的问题当属其有限的 TPS。在 ICO 最火爆的那段时间,Status 的一次众筹让以太网络堵塞了整整两天。这可能是人们第一次意识到扩展性的问题。可能在那时扩展性这个专业名词还没有被广泛的提及。但大家已经能感觉到问题的严重性。 第二次的标志时间是 CryptoKitty 加密猫,这款养猫游戏再一次使得以太坊的网络崩溃。同一时期有关扩展性困境 (Scalability Trilemma) 的讨论开始增多。人们终于意识到目前以太坊的性能是远远不够的。还需要进一步的提升。而 Multicoin Capital 的一篇投资主题文献「无信任计算的扩展模型」则是把这个领域的讨论推向高潮,并上升至哲学的纬度。其深邃的思想令众人拜服。 紧接着市场的投资方向起了微妙的变化。高性能链题材的项目初露锋芒。市场的资金不再满足于投资单纯的公链平台,而是对其性能有了非常高的要求。关于性能这一特点,在公链 1.0 时代也有提及,但彼时其重要性没有被突出。而公链 2.0 时代则强调两点:在高性能的要求下,同时尽可能的保持其去中心化程度。 在这里我把 EOS 作为公链 1.0 和公链 2.0 的过渡产品。因为它是牺牲了很大去中心化的「高性能」链。而公链 2.0 则讲究在高性能和去中心化两者之间达到最完美的平衡。

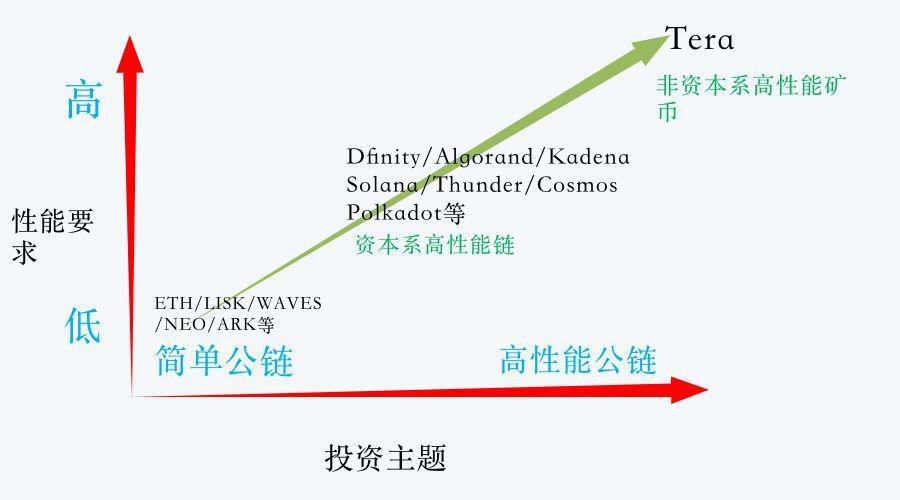

如上图所示,市场的投资主题主要经过了两次大的转变。 再一次提到 Multicoin Capital 的论文「无信任计算的扩展模型」。文中把扩展性困境简单量化成三个维度:安全性 / 扩展性 / 区块生成者的去中心化程度。紧接着把各种高性能链进行分类。具体的分类在此我就不再赘述。以下我试图使用自己的分类方法。 我把高性能链分为两大派系:DPOS 系和特异系。 BM 的厉害之处在于他早早看到了 POW 的最终归宿,那就是大矿持对算力的中心化垄断。因此他觉得 POW 是逃不开中心化的宿命的。与其这样,那我直接一开始就把链做成中心化的。于是 DPOS 应运而生。 科学的尽头是哲学。区块链技术的背后则是数学。 诸如 Dfinity/Algorand/Thunder 等高性能链,我统称其为 DPOS 系。因为它们都是在 DPOS 的基础之上去增加少数节点的随机性。验证网络的节点依旧是少数,当然其数量相对 DPOS 肯定多一些。但是单纯从数量上考量,而不添加任何其他特性,则仍然逃不过中心化的命运。 于是随机性 (Random) 的重要性被凸显出来。这些高性能链通过多层级选择验证节点的候选人,同一层级再用复杂的随机性算法选人。并且在验证轮次上大做文章。简言之:DPOS 系高性能链是在 DPOS 的基础之上通过随机性来增加去中心化程度,以此来达到扩展性困境的最佳平衡。 DPOS 系高性能链全都选择舍弃 POW 的底层结构,转而投向 POS 结构。 而 Kadena,则是典型的特异系高性能链。kadena 是理论上唯一一个尝试使用 POW 系统来解决扩展性困境的系统。它通过链网的「链结」来实现这一目标。在此不多赘述。详细可阅读多币资本的文献。 无论这些高性能链到底是采用 POW 还是 POS 的底层架构,抑或是在 DPOS 之上的随机性改造。其共同的特性都是:宏伟的基础设施,庞大的技术架构,巨量的资金消耗,资本机构的强势介入,时间线的无限延长。 因而我把这一类的高性能链统称为:资本系高性能链。 而市场的投资主题在不断的变化,我们不排除一种可能。在今后的某个时间点,市场的投资主题逐步由资本系高性能链转化为非资本系高性能矿币。 当有人推荐 Tera 这个币给我的时候,因为经验主义的原因,我把它轻易判定为了骗局和垃圾。因为其声称的特性非常梦幻:1 秒出块,8 秒确认,免交易费。支持智能合约,交易速度高达 1000TPS。通过独创的节点路由机制和并行的区块处理方法,在保持 POW 提供的安全性以及去中心化的同时,达到了极高的吞吐量。 这也是我在文首谈及体验派的原因。当你不确定这个币是不是是骗局的时候,那就亲自去体验一下:1 秒出块。没错。免交易费。没错。支持智能合约。没错。已经有 36 个智能合约部署了。我亲自体验了一下去中心化论坛。体验感非常好。基本上它声称的特性全中。 接下来我又有了一个疑问:这种性能这么强的币怎么可能是去中心化的。我本能的思考,它的中心化程度一定是很高的。并且它一定不是矿币。在这里我又犯了经验主义的错误。 实际上 TERA 有几百多个矿工在 Solo 挖矿。为什么是 Solo 挖矿,因为半年的时间里矿池没有出现。具体来说 TERA 是采取了 CPU+内存的方式挖矿。目前这种挖矿方式的币种比较少,市面上除了 TERA 之外还有 SNOWBLOSSOM。而采取 CPU+内存的方式挖矿,其主要优点为 CPU 最符合一人一票的原则:即一机一票。加上内存这个因素,基本上杜绝了显卡,FPGA 和 ASIC 的可能。 至此我明白了:至少 TERA 它在挖矿上是非常公平和去中心化的。但是既然它是挖矿的,又是公平和去中心化的,那它怎么达到这么高的性能?这不是违背了扩展性困境的理论了吗。 难道 TERA 已经突破了扩展性困境? 讽刺的是,我无法从理论技术上去验证它是否已经突破了扩展性困境。但至少 Tera 呈现给我的表象特性,让我认为它疑似已经突破了扩展性困境,即在保持高性能链的同时又保持了高度的去中心化。 关于 TERA 已经突破了扩展性困境这点,普通人根本无法反驳和证伪。前提是在你体验过这个币之后。 不过缺点也是显而易见。项目处于非常早的阶段,核心开发者只有一人,存在单点失效的风险。并且白皮书中缺乏对 TERA 链的攻击面研究,路由机制以及区块并行处理机制缺乏安全理论论证,可能存在系统性风险。 总结概括为:TERA 为一款具有高度风险的内存矿币,其表象特性疑似突破扩展性困境问题,但需要在理论技术上对其进行进一步的证伪。

行文至此结束,最后跳出 TERA,提出我猜想的加密货币市场的下一个投资主题。 1、宏大的投资故事叙述将从大工程类的项目转移至工程量小的项目。 2、市场的共识在某个时间段内会从资本系高性能链转向非资本系高性能矿币。 3、具体来说,以 TERA 为首,今后会出现一系列的极具社会实验性质的高性能内存币试图去打破三角困境。 4、市场的认知逐步加深:突破扩展性困境和其工程的大小,底层的结构,资本的加持没有本质上的关联,而是在于其本身的设计。 5、当高性能内存币在理论上被验证真的能打破扩展性困境后,届时市场中的巨量资本会涌入诸如 TERA 的币种。 —- 编译者/作者:SorosReport 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密市场的下一个投资主题猜想:以 TERA 为首的高性能内存币有望突围

2020-04-14 SorosReport 来源:链闻

相关阅读:

- 虚拟货币将取代法定货币2020-08-05

- XTR Corporation允许再投资资金,客户不信任危机2020-08-05

- 可以兑换社交媒体吗? 壮举 鲍比·古德莱特(Bobby Goodlatte)2020-08-05

- 区块链巨头火币集团计划向DeFi投资数百万美元2020-08-05

- 以色列将启动区块链平台2020-08-05