随着过去一年来Deribit上的数字货币期权交易的快速增长,我想对过去和现在所有的期权交易产品做一个大致的概述。

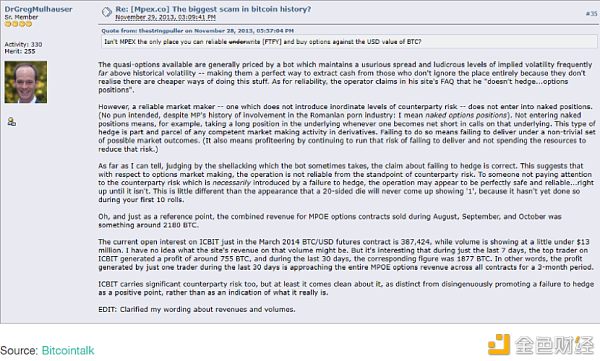

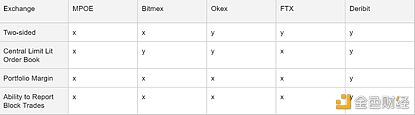

在这里有必要先强调一下不同产品之间市场结构的主要区别。与线性衍生品不同,期权市场具有其独特的特点,所以我们需要加强这些特点的研究。下面我将从以下角度分析这些期权产品: 1. 双面性(Two-sideness):既能买入也能卖出同一期权的能力。 2. 中央限制订单簿(Central limit order book):能够以类似的方式在公开展示的订单簿中进行竞价和出价且所有人都可以通过类似的方式进行竞价和出价的能力 3. 投资组合保证金/基于风险的清算(Portfolio margin/Risk-Based Liquidation): 对与其他期权以及掉期和期货等线性产品进行三角对冲的投资组合的抵消保证金行为(margin offset)(更低保证金要求)。由于期权市场的每个期权系列基本上都有数百个不同的订单簿,因此每个期权簿的流动性较永续期权(perpetuals)而言较低。在快速市场期间,由于清算而卖出期权可能是不理智的做法,因为我们也可以使用流动性较强的期货或永续期权来对冲投资组合的风险。 4. 报告大宗交易的能力(Ability to report block trades):机构公司的交易规模往往较大,他们往往通过聊天或其他方式谈判条款。这些OTC交易需要向交易所报告,以进行相关交易的处理和保证金安排。 我们将暂时不考虑CME和Bakkt,因为这些场所对美元的资金要求很高,绝大多数有兴趣的交易者是无法进入市场交易的。 MPOE 据我所知,最早的BTC期权产品是Mircea Popescu Options Emporium。在2012-2013年的时间段中,该网站的经营者通过机器人对该期权进行积极报价。 在没有过多的了解这个饱受争议的网站时(它同样是一个饱受争议的股票发行网站),网友们较为关心的是做市商是如何对冲的。卖出裸期权(naked option)是指卖出看涨期权(有权利但没有义务在日后买入BTC/美元,但没有实际拥有BTC否则就会对冲掉BTC/美元价格的三角套利风险)。

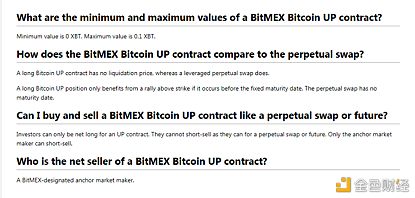

假设比特币的价格是10美元,做市商卖出了一个20美元(执行价为20美元)一年后到期的看涨期权。做市商会收到看涨期权的期权费,但这里的危险点在于,当BTC价格从10美元涨到100美元时,该看涨期权的买家就会担心做市商是否可以继续支付。因为尽管对于每枚BTC而言期权费(也就是上述期权在交易时的价格)本只有几美元,但如果不进行对冲的话,做市商的损失将是天文数字。 这种较早涉足BTC期权的做法是让人印象深刻的,因为那时候已经有了具有大规模流动性的衍生品市场。当时的投资组合保证金规模是不可想象的,中央限价订单簿很少在现货市场起到作用。此外,由于期权的买方承担信用风险,买方是唯一可以将期权费收入囊中的人,也不用担心从其他人那里受到在值期权的支付。因此,客户的真正风险不在于MPOE如何对冲,而在于他们是否会履行所售期权合约的义务(在没有保险或违约基金的情况下)。 Bitmex UP/DOWN合约 Bitmex在2018年推出了UP/DOWN合约,2020年1月该合约退市。市场的反应大致可以用@ThinkingUSD的评论来概括,"Bitmex的工作人员一定认为我们在此时是一个智障。" Bitmex在其他产品的地位和市场占有率很高,但为什么这些UP/DOWN合约的市场采用率如此之低? Bitmex决定设计他们的期权产品,以使你只能以客户的身份买入。你只能卖出你之前买入的合约,但你不能建立空头头寸。

如果没有人可以买的话谁能卖给你呢?答案就是Bitmex指定的锚定做市商(anchor market maker)。这个委婉的说法意味着只有单一的Bitmex附属交易商能够卖出这些期权。由于这个单一做市商的垄断优势,该合约的交易价格是Deribit上同等产品的10倍,客户很快就意识到这不是一个真正的市场。如果市场中没有竞争(或者没有多个做市商)交易者最终就会受到单一做市商的价格制约,因为这些做市商并没有动力提供对市场而言最有竞争力的价格。

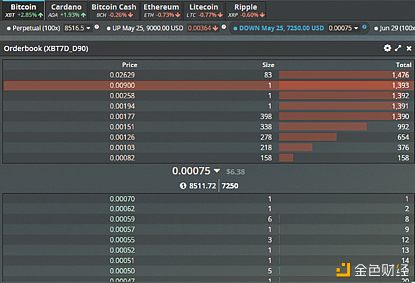

从这张截图中我们可以看到,锚定做市商非常急于出售合约,然而客户则不那么急于买入。 Okex 中国领先的数字货币衍生品交易所Okex在2020年初推出了自己的期权交易产品。所有的合约规格都是从Deribit克隆过来的,且他们的做市商在Deribit也非常活跃,但他们主要面临的问题就是他们缺乏对投资组合保证金的支持。 基于投资组合的保证金模式通过历史波动率来确定保证金要求(相关的考虑参数有标的资产的价格和波动率的变化)。所确定的最大理论损失就是仓位所需的保证金。这样的模式也会把期货和期权的头寸合并考虑在内(可能会有助于降低投资组合的保证金要求)。 使用投资组合保证金的交易者可以显著提高资金的使用效率,这将使这些交易者在时机出现时能抓住更多的市场机会。 在没有这种模式的情况下,非指定的做市商很难提供不同种类(即不同行权价与到期日)期权合约的流动性。买入期权需要买方支付全部的期权费用,而卖出期权的收益则基于保证金的。因此当卖出所有这些期权并用期货进行对冲时,做市商将不得不投入过多的抵押品/保证金,从而也就限制了他们的报价能力。 另外,如果没有投资组合保证金,普通的中性三角套利交易者无法从保证金的角度对冲他们的期权投资组合,他们不能对冲风险参数,而必须对冲实际合约(不管这些合约的风险如何)。 对做市商来说不提供投资组合保证金是一件坏事,其实对客户而言也是如此。想象一下,卖出一个虚值看跌期权,然后不得不回购该期权以减少保证金的使用量。相对于真正的风险成本,你的离场流动性会让你付出天文数字般的代价。 Okex有活跃的永久掉期和期货市场,但这两市场中均不提供投资组合保证金。你不能买入100BTC的永久掉期交易然后再卖出100BTC的期货来抵消要支付的保证金。 FTX FTX在2020年初也推出了期权交易市场。他们的产品采用的是Request-for-Quote方式,又称RFQ。这意味着市场中并没有中央的限价订单簿显示订单,但用户可以通过查询看到买卖双方的价格。这个方法的确有一些好处的,比如做市商们可以对更大规模的交易量报价(相较于在屏幕上显示而言),还有就是可以报出清算日期,或者自定义的日期(这些日期可能不是周、月、季的日期);但主要的缺点就是买方不能和其他客户流量互动,因为它本质上是一个场外产品,你只能和做市商打交道。同时由于价格并不显示在屏幕上而且是非连续的,交易者将无法看到所提供报价的一致性,比如你今天可能会得到一个很有吸引力的点差,但没人知道当你计划反转交易时点差会不会仍将沿着对你有利的方向变化。

总结

如果非要我做一些建议的话,MPOE和Bitmex已经没有期权产品了,所以可以排除在建议范围之外。但如果你是一个建立于价格波动率的卖家且有很多抵押资产,你可以考虑先查看下Okex的价格(因为那里的隐含波动率通常会更高)以弥补更高的清算风险或者无法获得投资组合的保证金。如果你想寻找自定义日期和特定规模,并使用你在FTX上的现有抵押品且打算将期权持有到期,那么他们的RFQ平台是可以考虑的。最后,如果你进行BTC和ETH的期权交易,你可以与多个做市商以及其他客户平等互动,并且能够使用线性衍生品动态对冲你的投资组合,那么Deribit将是理想的选择。 —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一文速览数字货币期权全貌交易平台该如何选?

2020-04-19 加密谷Live 来源:区块链网络

LOADING...

相关阅读:

- 可口可乐和以太坊DeFi2020-08-05

- 财狼来了有猎枪!7月27日A股和DC的点评2020-08-05

- 三哥说A股下跌就会下跌。A股还要跌。股民:握草,快逃。7月28日A股和2020-08-05

- 去中心化交易平台dYdX推出以太坊结算的永久合约2020-08-05

- Chainlink借助新的赠款计划实现智能合约采用2020-08-05