Compound 简介 Compound 是一个通过以太坊区块链上的智能合约,达到去中心化借贷的服务。相较于传统的中心化金融,Compound 拥有公开透明的利率模型、高隐私性、即时借款、放贷免绑约的特点。Compound 基本架构 以目前放贷年利率最高的 DAI 来举例说明。首先,放贷人将DAI放入智能合约中,即可立即完成放贷并产生利息,而借款人可以透过抵押资产,以ETH为例借走智能合约的DAI,并依照利率支付利息。

有几点需要说明:

1.借款人可以抵押任何 Compound 上面所列的资产,但为了防止借款人付不出利息,抵押的总资产必须大于借出的总资产,且要高于一定比例。

2.借款人还款时,所支付多出来的利息,会平均分配给所有放贷人,依照放贷资产比例分配),所以不会有一对一借贷的问题。

3.借款人随时可以还款,还款时依照借款的利率与时间,决定总共的还款数量。同样,放贷人随时可以连本带利提出DAI ,但前提是智能合约必须要有足够的DAI ,可能部分正在出借,但由于Compound 有保留金的机制,智能合约多出来的DAI数量越来越多,几乎不可能有提不出钱的情况。

究竟 Compound 是怎么做到即时放贷、即时还款的呢?

实际上在智能合约的运作是这样:当放贷人放入 1 DAI 到智能合约时,智能合约会产生出额外的 cDAI (compound DAI) 给放贷人。而放贷人随时能以 cDAI 换回原本的 DAI 以及多出来 DAI 的利息。

利息如何产生?

以上面的例子来说,放贷人放入1 DAI,获得40 cDAI,因此当下DAI 与cDAI 的兑换率是1/40 = 0.025,随着时间与利率增加,此兑换率的值会越来越大,也就是说:目前 1 cDAI 可以换到 0.025 DAI。

随时间过去,兑换率 0.025,1 cDAI 可以换到 0.025 DAI,40 cDAI 可以换到 1 DAI,多出来的,就是放贷人得到的利息。

使用 Compound DAI 智能合约的人,看到的兑换率是相同的,放贷人只需要透过持有 cDAI,便可以获得 DAI 的利息。

举个实际的例子:小明于 2019 年 10 月 10 日将 1000 DAI 放入智能合约中,并获得 40000 cDAI。2019 年 10 月 10 日这天 DAI 与 cDAI 的兑换率 = 1/40 = 0.025,

2020 年 10 月 10 日,小明决定把放贷的钱连本带利提出来。这时候,DAI 与 cDAI 的兑换率增加到 0.0275。于是小明用之前持有的 40000 cDAI 换回了 40000 x 0.0275 = 1100 DAI,多出来的 100 DAI 就是小明这一年放贷所得到的利息。

兑换率是怎么增加的?

兑换率依照以下数据做计算 (以 Compound DAI 为例子):

TotalCash = 放入智能合约,但还没被借走 DAI 的总数量,

TotalBorrows = 所有借款人,所应偿还 DAI 的总数量 (含本金利息),

TotalReserves = 保留金总数量 (借款人所应支付的利息,部分被视为保留金),

TotalSupply = 所有放贷人所得到 cDAI 的总数量,

兑换率的公式是:

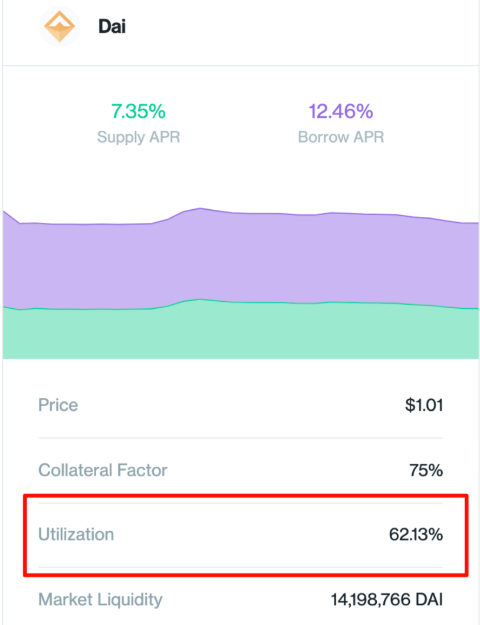

由此可以看出:借款量越多,兑换率增加越快,因为所需支付利息增加越快。 借款年利率与放贷年利率 更进一步说明放贷年利率与借款年利率。首先,要介绍一个在 Compound 中重要的指标:使用率。简单来说,使用率就是所有放贷进来的钱当中,已经被借走的比例。

上图由 Compound App 网站可以看出,当前使用率是 62.13%,也就是放贷人放进来的 DAI 有 62.13% 正被借走当中。

有了使用率,就可以说明 Compound 的核心利率模型。

借款年利率

在 Compound 利率模型里,会计算借款年利率,这个利率会受到以下因素影响:

基础利率 (base rate)

使用率 (utilization rate)

加利率 (multiplier)

借款年利率 = 基础利率 + (使用率 x 加利率)

以 Compound DAI 为例,基础利率 = 5%,加利率 = 12%,若以目前当下的使用率 = 62.13% 来计算:借款年利率 = 5% + (12% x 0.6213) = 12.4556%,也就是上图所显示的 12.46% 的由来,也就是说,借款人所需要支付利息的年利率,在这个当下是 12.46%。

放贷年利率

放贷年利率同样会受到以下因素影响:

借款年利率 (borrow rate) (上述所计算出来的)

使用率 (utilization rate)

保留利率 (reserve factor)

放贷年利率 ≈ 借款年利率 x 使用率 x (1 - 保留利率)

同样以 Compound DAI 为例子,上述算出借款年利率 = 12.46%,使用率=62.13%,保留利率 = 5%,

放贷年利率 ≈ 12.46% x 62.13% x (1 - 5%) = 12.46% x 0.6213 x 0.95 = 7.3543281%,

同样的 7.35% 计算方式的由来,也是指放贷人会收到利息的年利率,在这个当下会是 7.35%。需要注意的是,在 compound 利率模型里面,每个币种的基础利率、加利率、保留利率可能不尽相同,但都是智能合约里的常数。此外,智能合约里有可以让管理者修改这些常数的权限,因此 Compound 组织可以视情况做调整。而任何调整,都能在区块链上公开透明的查询到。

我们能看出什么?

在 Compound 利率模型里面,若常数不变,单一币种借款年利率与放贷年利率是存在最大值或最小值的,因为会变动的因素基本上只有使用率一个因素。

以 Compound DAI 来看:

基础利率 = 5%

加给利率 = 12%

保留利率 = 5%

借款年利率 = 基础利率 + (使用率 x 加给利率)

因此,当使用率 = 0%,借款年利率 = 5%,当使用率 =100%,借款年利率 = 17%。

借款年利率最小值 = 5%,借款年利率最大值 = 17%,

放贷年利率 ≈ 借款年利率 x 使用率 x (1-保留利率),

同样可以算出,放贷年利率最小值 = 0% ,放贷年利率最大值 = 16.15%。

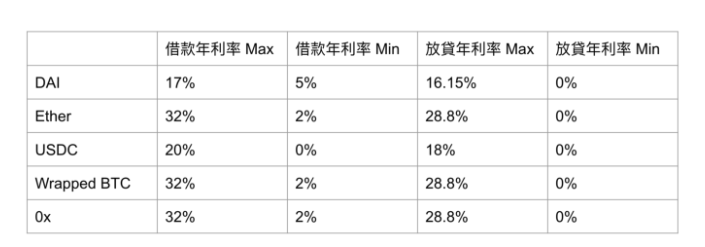

以下整理了几个 Compound 币种的借款年利率与放贷年利率的大值、最小值:

实际年利率会根据使用率的值而介于两者之间。 利率的更新周期

上述提到了借款、放贷的年利率,那在 Compound 里面,随着使用率的变化,利率多久更新一次呢?

实际上,只要使用率一有变化,Compound 利率就会立即更新,而利率更新的最小单位就是以太坊上面透过挖矿产生的一个区块 (block)。在以太坊区块链上,平均 15 秒会产生一个区块 (block),因此利率的变化大约 15 秒就有可能改变一次。在 Compound 里面,会使用年利率除以一年预估的总区块数量,Compound 一年会有 2102400 个区块产生。

假设实际上刚好 15 秒产生一个区块,也就是 1 分钟产生 4 个区块,1 小时产生 240 个区块。小明于 10 月 10 日 11:00 在 Compound DAI 智能合约借了 100000 DAI,这个时候的借款年利率 = 10%,在 10 月 10 日 12:00 时,由于使用率的更新,小明的借款年利率变成 15%,小明于 10 月 10 日 13:00 决定连本带利偿还所有债务,请问小明总共需要支付多少钱呢?

在 11:00-12:00 中,借款年利率 = 10%,因此小明需要多支付:

100000 x 0.1 x 240 / 2102400 约= 1.14 DAI,1 小时产生 240 个区块,一年产生 2102400 个区块。

在 12:00-13:00 中,借款年利率 = 15%,因此小明需要多支付:

(100000 + 1.14) x 0.15 x 240 / 2102400 约= 1.71 DAI,需要把上一次的利息也算进去。所以,小明还款时总共需要支付:100000 + 1.14 + 1.71 = 100002.85 DAI

如何保证借款人还钱?

上面提过,借款人需要抵押资产。若不够还钱,抵押的资产会被拿去用比市价低的价格卖出,也叫清算。每个 Compound 上面的资产都有其抵押率,也就是你抵押了这个资产,能够用这个资产的多少比例借其他资产。

以上面的例子来说:假设小美想要抵押 ETH 来借 DAI,于是小美抵押了 3 ETH ,假设目前市价 1 ETH = 200 USD,于是小美抵押了相当于 600 USD 的资产。

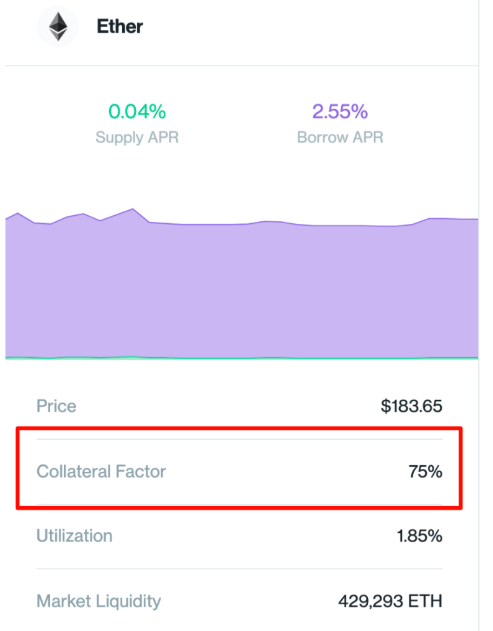

由于 ETH 抵押率 = 0.75,因此小美实际上能借的最大资产 = 600 x 0.75 = 450 USD

小美于是借走了445 DAI (假设目前市价 1 DAI = 1 USD),假设经过一段时间后,小美需要偿还 6 DAI 的利息,而 6 + 445 = 451 USD,已经超过了小美能借的最大资产量,但小美尚无偿还的动作。于是,小美抵押的部分资产将会被清算,由于总共需要偿还 451 USD,于是在 Compound 的清算机制下,最多会有一半 (451 / 2) 的借出资产被清算。

例如:小美的 200 USD 被清算,乘以一个比例,假设为 1.1,小美的 220 USD 的 ETH,也就是 1.1 ETH 会被没收,然后偿还小美 200 USD (200 DAI) 的债务。

于是清算后,小美被扣除了 1.1 ETH ,相当于 220 USD,偿还了 200 USD 的 DAI 后,剩下 451–200 = 251 USD 需要偿还。实际上是开放给任何人,若帮小美偿还 200 DAI,可以获得小美抵押的 1.1 ETH,于是有了 10% 的获利。而此时小美抵押的 ETH 剩下 1.9 ETH,于是目前可以借的最大资产 = 1.9 x 200 x 0.75 = 285 USD 需要偿还的 251 USD,清算结束。

结论 在 Compound 的利率模型的重点与好处是:即时放贷生利息、即时借款还款,没有一对一借贷媒合的问题;只要持有 cDAI 就可以收到 DAI 的利息,等同于放贷成功;使用率是主要影响 Compound 借贷利率的因素;利率、利息每 15 秒 (1 个 block) 更新一次,相当于放贷每 15 秒给息;清算机制能避免借钱不还,保障放贷人的权益。原文链接:https://medium.com/the-liquidapps-blog/achieving-defis-holy-grail-20197be8a53e

—-

编译者/作者:洁sir

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|