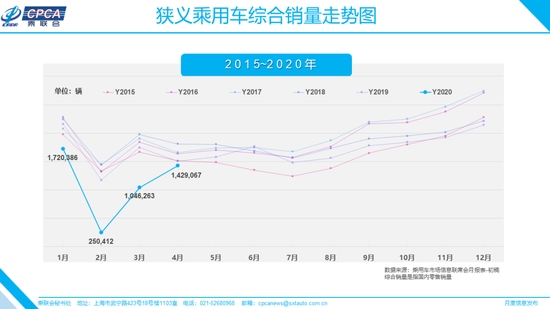

乘联会消息,4月乘用车市场零售达到142.9万辆,同比下降5.6%,这也是今年走势最强的月度,4月零售环比3月增长36.6%。1-4月的全国乘用车市场累计零售444.5万辆,零售累计同比下降32.7%。随着4月中旬后的车市销量逐步稳定,5月车市已经进入后疫情时代,月度销量处于正常性季节波动状态。 相关报道: 乘联会:中国4月广义乘用车零售销量146万辆同比减少5.5%

1、4月全国乘用车市场回顾 零售:4月乘用车市场零售达到142.9万辆,同比下降5.6%,这也是今年走势最强的月度。今年年初疫情爆发后车市1到4月增速为-21%、-79%、-40%、-6%,3月和4月的同比增速拉升都达到近40个百分点,体现了疫情以来呈现谷底V型回升的良好态势。4月零售环比3月增长36.6%,疫情后的车市反转改变了正常季节规律,体现疫情后复产复工等综合政策引导效果良好,加之疫情后刚需恢复较快。 20年1-4月的全国乘用车市场累计零售444.5万辆,零售累计同比下降32.7%,1-4月零售同比减少216万辆,约占去年零售总量10个百分点,主要是疫情因素和春节偏早因素的双重影响。 随着疫情缓解和各地抓紧复产复工的有效推动,4月各地经销店基本恢复正常状态,销售与售后的人气恢复较好,从周度零售数据看,新车零售在第二周后基本恢复平稳。 虽然4月国外疫情持续加剧的负面信息对国内消费信心恢复仍有影响,但疫情下出行的刚性需求对车市拉动效果较强,加之各地促消费政策的拉动,暂时弥补了疫情后购买力不足的影响。 近期的国际油价低迷也颠覆了消费者对油价上涨预期的认识,国内成品油价格处于低位也降低了用户的使用成本,有利于促进车市消费。 4月豪华车零售同比增长16%,消费升级的高端换购需求迅速回暖,不排除部分车型以价换量,继续形成降维打压态势。4月主力合资品牌零售增速下降5%,自主品牌零售下降13%。本月主流合资品牌与自主品牌领军品牌的走势总体较强,但车企零售分化越加明显,部分中小车企生存艰难。4月主力厂家零售表现与同期排名有较大变化,长安、吉利、红旗等自主厂家零售较强,主要是新品推动和民族情结推动见效。 生产:4月乘用车生产152.2万辆,同比19年4月下降5.6%;1-4月累计生产410.0万辆,同比下降38.8%,对应的产量减少了260万辆。湖北车企在3月下旬复工,拉动行业4月产量恢复良好。目前海外的零部件供应链风险备受关注,各厂家逐步提升零部件库存和整车库存,应对供需波动风险的能力在提升。 批发:4月厂家批发销量150.0万辆,同比去年4月下降3.6%,环比3月增长49.8%。1-4月累计批发销量432.4万辆,同比下降35.6%,减少了240万辆。 库存:4月厂家库存增加2万辆(自19年5月以来首次厂家库存增长),渠道库存增加3万辆(自19年12月以来首次渠道库存增长),由于1-3月的经销商库存相对偏低,各厂家努力把疫情造成的损失弥补回来,复产复工效果突出,因此终端库存合理回补。 新能源:4月新能源乘用车批发销量6.4万辆,同比下降30.0%,环比3月增长14.8%。其中插电混动销量2.15万辆,同比下降14%。纯电动的批发销量4.23万辆,同比下降36%。4月新能源车销量的自主份额61.4%,合资32.9%。从车企看,比亚迪和一汽大众、长安福特的新能源车表现很强,蔚来、理想等新势力表现突出,共同成为新能源车市重要力量。4月普通混合动力乘用车批发2.7万辆,同比去年4月增长30%。 2、5月全国乘用车市场展望 随着4月中旬后的车市销量逐步稳定,5月车市已经进入后疫情时代,月度销量处于正常性季节波动状态。 由于法定假期的差异,今年5月有19工作日,较去年同期少2个工作日,不利于产销恢复。 由于北京车展延期,新车上市发布节奏稍慢于往年,车市回暖也慢于往年。往年大型的新车发布会改为地区性上市活动推广,五一期间的上海等地促销购车活动效果较好。 虽然海外疫情逐步稳定,但全球经济短期内前景黯淡,加之进口零部件的供给状态尚未改善,产销恢复仍有隐忧。5月初陆续反馈的海外工厂复工消息,使更多人对产业链恢复持谨慎乐观态度。 5月初绝大部分学生已经返校复课,开学季的购车需求转弱。 五一小长假的人口流动虽然较往年有所减少,出行范围也局限在国内,目前看来并未产生局部性地区疫情卷土重来的现象,这为国内进一步恢复生产生活秩序夯实基础。 去年5月的部分地区已经进入国六实施前的恐慌强力促销阶段,拉动去年5月的基数偏高,不利于今年5月的车市增速回暖效果。目前出台的政策中,针对进口国五车型的延期注册及国六排放标准颗粒物数量限制生产过渡期的推迟,也在一定程度上缓解了政策波动对销售峰谷的影响。 3、全国车市在疫情后初现V型反转态势 4月全月零售同比增速回升到-5.6%,这是过去20个月的增速次高点,这是很好的市场回暖表现。 考虑到疫情爆发前的1月零售同比增速-20%,2月增速-80%,3月增速-40%,4月零售增速已经基本确定了中国车市的V型反转态势。 首先,4月车市V型反转的背景是行业各环节持续去库存和购车需求延迟现象明显。因此疫情后的车市产销恢复较快。在国家对复工复产的强力推动下,湖北以外的主力车企在3月初已经基本复工,3月底的湖北车企快速复工,这对4月的渠道库存改善和订单释放有很好的推动作用。 其次是零售恢复得相对较好,在对国外疫情长尾效应的担心下,疫情后的更多未购车群体出于对出行安全的考虑,购车刚性需求逐步形成爆发态势。 第三是由于部分换购需求群体对疫情后的出行质量有更多关注,换车需求也加速释放。 第四是国家和部分地方促进消费的政策出台落地,推动了前期观望消费群体的购车需求释放。 但车市V型反转的消费基础仍不牢固。疫情下的第三产业恢复速度仍较谨慎,从企业生存压力缓解到消费者收入回升的传导较缓慢。随着信贷投放的大幅增量,楼市的涨价预期对消费的干扰仍需关注,谨防存钱-买房-紧消费的恶性循环对车市的不利影响。加之去年6月的国五车型清库带来的高基数压力,个别月份的零售仍有负增长的风险。 4、疫情长尾效应的供应链安全 目前欧美疫情防护取得一定效果,持续影响难以短期内消除,需要建立供应链风险预警、协同制造、产能共享、柔性转产等体系保障。汽车制造业是长产业链、大协同、大制造的“集成化”产业,受到国际疫情影响,国内需建立高效协同、有竞争优势的供应商体系,夯实完整而强大的汽车供应链是汽车产业发展的重要支撑。 汽车整车企业之间的竞争本质上是体系能力和供应链之间的竞争。目前欧美和东南亚等国家汽车行业面临持续的冲击,当前面对国际供应链出现的风险,应有本土化供应链的辅助支持措施,同时加大对国际核心供应资源的储备能力。本土车企在完善体系能力的基础上,跨企业合作的可行性研究和小范围试验也将提上日程。 5、2019年乘用车企业平均油耗5.8升,油耗积分129万分,新能源积分327万分 按照《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》要求,工信部将企业递交的2019年乘用车企业平均燃料消耗量与新能源汽车积分执行情况年度报告进行公示。从发布的企业平均油耗水平来看,2019年新能源积分和传统燃油车油耗积分效果良好。2019年新能源积分优于目标值327万分,传统车油耗达到企业平均油耗目标值的99%,油耗指标总体好于目标1个百分点。 2019年的车企油耗积分结余出现剧烈的下降,从2017年的结余1069万分下降到2018年的698万分,下降400万分,且油耗积分2019年下降到129万分,下降500万分,政策的目标压力加大。车企新能源积分从2017年的179万分上升到2018年400万分,增长220万分,但随着考核的实施,2019年企业新能源积分下降到327万分,新能源积分的过度宽松局面大幅改善。 由于2019年油耗积分表现相对较差的主要是合资品牌,但合资品牌自身前几年的油耗节约尚好,可以弥补2019年的超标问题,且油耗积分在合资企业所属大集团的范围内能做好平衡,对车企总体影响不大。 2020年合资企业油耗积分应该会努力使自身满足需求。 虽然新能源积分抵充燃油积分的效果在2019年仍不显著,但这也是我们达到了双积分的组合拉动目标,2019年通过新能源车促进燃油车油耗降低的良好效果。相信2020年的新能源车会进一步大幅增长,双积分政策对合资企业和自主品牌发展新能源车的压力会转化为发展新能源车的动力。 6、汽车出口对稳定今年车市意义很大 4月中国贸易出口增速和顺差大超预期。按美元计价,4月出口同比增长3.5%,较3月的增速(-6.6%)有所回升,这其中汽车出口的表现也是很突出。自2017年以来,由于自主品牌乘用车车企的海外布局加速,中国汽车出口市场表现相对较强,2018年和2019年中国汽车出口都出现6%的正增长,今年一季度汽车出口下滑也仅有9%,4月海关汽车出口9.1万辆,恢复了正增长。这也体现在疫情冲击下,中国制造的良好国内环境和强大国际供给能力,呈现较好增长态势。 从目前来看,出口市场增长的核心动力仍在乘用车,增长空间巨大,尤其是向中东和非洲等国家出口表现相对较强,而美国、墨西哥等市场近期出现的下行压力较大。上汽乘用车、上汽通用五菱、长城、吉利等车企的出口表现极其突出,未来的海外出口有巨大增长空间。 7、30万补贴门槛设置合理 关于完善新能源汽车推广应用财政补贴政策的通知,明确规定新能源乘用车补贴前售价须在30万元以下(含30万元),这应该是很好的政策导向。 为支持新能源汽车产业高质量发展,做好新能源汽车推广应用工作,促进新能源汽车消费,我国借鉴美国、德国、英国、法国等国做法,要求新能源乘用车补贴前的售价须在30万元以下,这是避免了补贴资金大量流向奢侈消费、综合考虑我国消费者购买力水平、产业发展等因素的一个良性发展政策。 设置补贴门槛是政策惯例,其效果首先是提升补贴效率,补贴主流产品,对豪华而高溢价的产品减少补贴。同时有利于新能源车的提升产品价格竞争力,实现与传统车价格体系并轨,最终提升新能源车的对传统燃油车的替代速度,加速新能源车的渗透率进程。 新能源乘用车补贴前价格需在30万元以下,这是很好的前瞻性政策,对于新能源车的发展有很好的促进作用,这也使在2022年前每年200万台的补贴上限能够对主流产品有更大的财务支持。 8、雷诺的退出中国传统乘用车市场体现竞争充分 根据企业公告,经东风汽车集团与雷诺协商,雷诺拟将其持有的东风雷诺50%股权转让给东风汽车集团,东风雷诺停止雷诺品牌相关业务活动。 从改革开放以来,中国车市机会与压力并存,部分欧洲车企多次进入和退出中国市场,体现了中国市场的超强魅力和充分竞争性。 一些日本和欧洲车企暂时退出中国市场,尤其是意大利和法国企业,应该说退出中国市场的事例比较多见。这主要是因为他们的战略中对企业的短期盈亏比较关注,一旦效益不好,就快速的结束该项目,而对市场的长期经营关注不够,可持续投入以及本土化改善做得不够努力。 近期随着特斯拉等优秀国际车企进入中国市场和中国自主品牌的强势崛起,中国车市的世界魅力将进一步增强。(来源:乘联会) (文章来源:e公司) (责任编辑:DF070) 本文来源:e公司 —- 编译者/作者:e公司 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

乘联会:4月乘用车市场零售达到142.9万辆,环比增长36.6%

2020-05-11 e公司 来源:火星财经

LOADING...

相关阅读:

- 慕辰解币:8.5ETH看似空头强势实则多头已整装待发2020-08-05

- 比特币期货数据显示|尽管150万美元的闪电崩盘市场发烧2020-08-05

- 以太坊再次走强,是否继续领涨整个市场开启牛市2020-08-05

- CFTC数据显示零售外汇存款持平增长2020-08-05

- 据称金字塔提供了遗传算法来交易加密货币2020-08-05