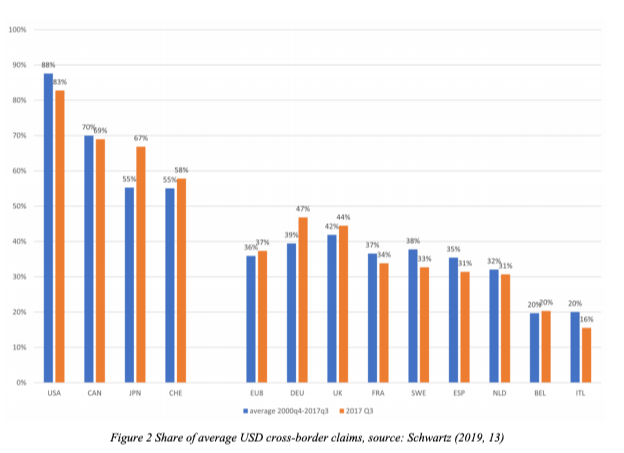

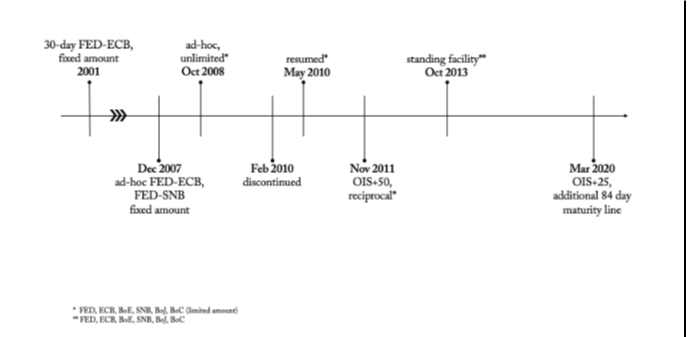

编者按: 原文发表于2020年3月17日的《金融时报》,原文标题《为何外汇互换额度卷土重来》,由张瑾翻译。 在当前美元主导的国际货币体系中,货币互换网络发挥了关键作用。他们让所有国家的金融体系,在国际层面紧密地联系在一起,成为美元主导的国际货币体系的一部分。目前最主要的货币互换协议是美联储、英格兰银行、加拿大央行、日本央行、欧洲央行和瑞士央行之间常设、无额度限制的C6互换协议。除此之外,2020年3月美联储还将总额度为4500亿美元的货币互换额度临时扩展到9家央行,其中包括墨西哥、巴西等新兴市场国家。中美间并不存在货币互换协议。美元的全球货币互换网络已经实质性地将人民币排除之外,这需要引起中国的高度警惕。所以本文对了解货币互换协议提供了一个基础背景,建议大家阅读。(桃花潭) 正文: Mathis Richtmann是德国宏观金融智库Dezernat Zukunft的常务董事,该智库总部设在柏林。他最近刚从伦敦经济学院毕业,毕业论文主题为2008年金融危机期间兴起的央行互换货币网络。如果有人能了解该网络的重要性和影响力,那就是他了。 这篇论文题为《从火箭筒到后卫线:一个永久的国际最终贷款人的出现》。它揭示了一些关于互换协议最初是如何部署的有趣动态,特别是比现在全球央行货币互换网络更广泛的时期。 正如研究中呈现的那样,这里有最新的美元跨境索偿数据: Richtmann的最重要的观点是货币互换系统是拼凑而成的,亦或是像自己动手的杂工东拼西凑在一起一样,这是出于必要拼凑而成的而非深思熟虑创造出来的。 论文中他的结论是: 永久的C6互换额度可能已经调整了缺失的国际最终贷款人参与辖区的结构差额。这种主要央行间相互合作的安排是一个非常好的后卫线或是层次化国际货币体系的核心(Mehrling, 2013)。然而,随着新兴市场的脆弱性的上升(Shin, 2013),例如这个系统特别依赖于顶部的稳定性(McCauley, McGuire and Sushko, 2015)。C6长期流动性互换额度离金融稳定还很遥远。 以下是他对货币互换复苏最新的 想法以及非常有用的历史背景 流动性互换额度是央行在上次金融危机中推出的主要新政策。自此一直存在至今。但是央行已增加火力,市场将会检验降低互换额度的罚金率能否有效解决污名问题。此外,每周的拍卖是否足够? 它们到底是什么以及怎样发生的? 央行通常在其管辖范围内管理货币市场。他们提供流动资产给银行和金融机构以缓解融资压力。在经济危机中这叫做最后的贷款,这可以追溯到金融记者Walter Bagehot的规则“自由放贷,对优质抵押品收取惩罚性利率”。在2007/08年的金融危机中,美联储就是通过贴现窗口大规模实施了这一举措。 然而,最大的大额美元交易是在美国境外进行的。所谓离岸美元市场包括所有以美元交易,但与美联储资产负债表无直接联系的金融机构。市场首先出现在20世纪60年代的伦敦,目的是规避美国的交易监管和做石油融资。 在2007/08年,该市场处于金融危机的核心。欧洲银行扮演了中国和中东资金和美国借款方的中介机构。在这一过程中,该系统杠杆上升且当法国巴黎银行于2007年8月关闭了三支对冲基金,离岸美元市场的融资压力变得明显起来。 并不是所有的美元都是一样的 离岸银行借入和贷出美元,并且在一个完美的世界里所有的美元都是平等的。在上次金融危机之前,在岸和离岸的交易价格都是平价的。但是随着危机的蔓延,离岸美元融资变得比在岸美元融资更昂贵,正如Libor-OIS所显示的那样,隔夜指数息差(Overnight Index Spread: OIS)暗示了一周的联邦基金率。 随着融资成本的上升,银行通常会转向各自的央行获取流动资金,正如经济学家Walter Bagehot在(https://en.wikipedia.org/wiki/Walter_Bagehot)告诉每个人去做的那样。然而,欧洲央行没有美元可供发放。虽然是有外汇储备,但他们分散在各个(欧元区)国家央行,不足以遏制危机。 因此,2007年12月,美联储向欧洲央行和瑞士央行发放了第一笔流动性互换额度。而后,离岸央行在其管辖范围内发放了美元。虽然第一笔额度分别被限制在200亿美元和40亿美元,但2008年10月带来了全新一轮:瑞士央行、英国央行和日本央行的美元互换额度为无限量的,并且其他10家央行(其中包括发展中司法管辖区)也获得有限额度。 2010年2月,所有互换额度设施均已停止。但就在两个月后,在时任欧洲央行行长Trichet亲自请求后,他们又回来了。由美联储、欧洲央行、瑞士央行、日本央行、英国央行和加拿大央行这六家央行组成的同业联盟固定下来了。2013年,流动性互换额度被宣布为永久性互惠额度。在全球金融危机之后,只有欧洲央行和日本央行动用了这些额度。欧洲的银行经常使用这项设施。因为,他们限制了交叉货币基础,即离岸借款附加费。2019年3月,由于英国脱欧前景不明,英国央行启动了与欧洲央行的欧元互换额度。 进入当前阶段。上周日,六大央行更新了货币互换协议。两方面新规定:罚款率下降和资金不仅可以使用7天,而且可以使用84天。 在全球金融危机期间,银行通过互换额度贷款,利率为OIS加100个基点。在联邦公开市场委员会内部就污名问题展开激烈讨论后,2011年11月,这一比例降至OIS加50基点。 新协议将提供OIS加25 基点。因此,离岸银行为美元融资支付的价格与在岸银行相同。在本次危机中,延长84天的中期融资期限将派上用场,并反映出本次危机与上次危机的不同之处:真正的副作用现在波及到金融体系,而全球金融危机期间的货币市场混乱波及到实体经济。 回到Bagehot,随着无限制的互换额度,各国央行肯定在自由放贷。然而,他们的高利率已经走出了窗口,这意味着此举措将把离岸货币市场拉到央行资产负债表上。 与此同时,这一污名不会让欧洲银行太担心,因为欧洲央行的竞购将消失在大量符合条件的银行中。美联储大刀阔斧地推动,将使它们的使用正常化。 也就是说,这有风险。英国的银行可能仍然不愿意上英格兰银行的门,因为谁缺少美元的消息可能因此传开。 从功能上讲,美元拍卖目前每周二举行,分配情况在周四公布。这意味着,如果美联储决定将其频率提高至每日,这可能成为另一个美元融资压力指标。 本文来源:龙白滔 —- 编译者/作者:龙白滔 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

为何外汇互换额度卷土重来

2020-05-15 龙白滔 来源:火星财经

相关阅读:

- CFTC数据显示零售外汇存款持平增长2020-08-05

- 冠状病毒促进外汇交易2020-08-04

- Argentex集团报告2020财年收入增长32%2020-08-03

- 外汇周报8月3日至7日-中央银行,菜单上的职位数据2020-08-03

- 英国FCA牌照是不是只适合抹茶之类的大型交易所?2020-08-03