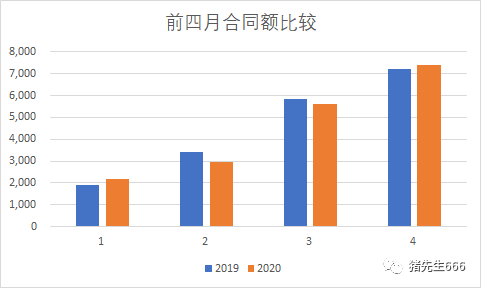

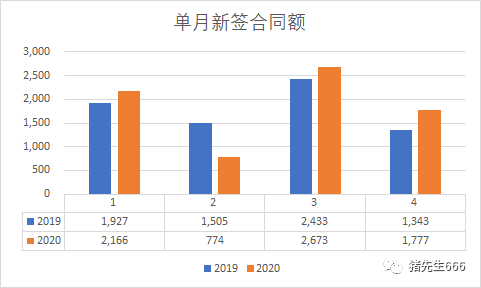

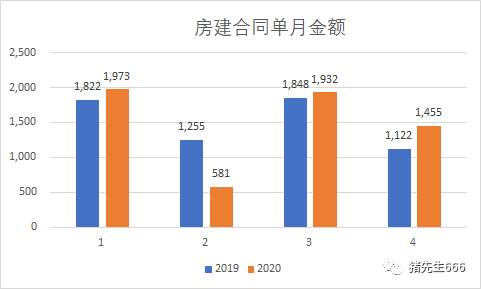

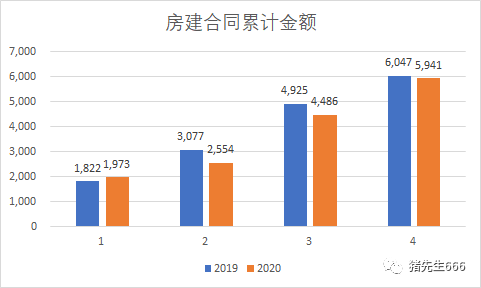

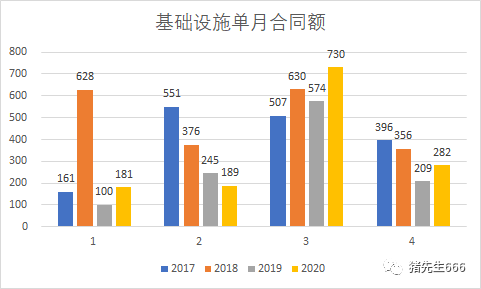

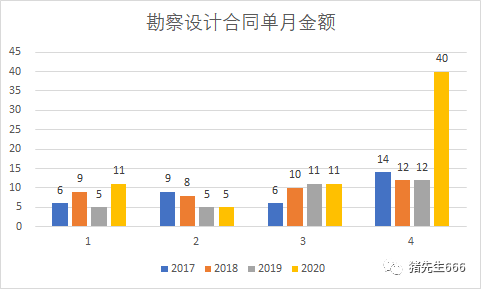

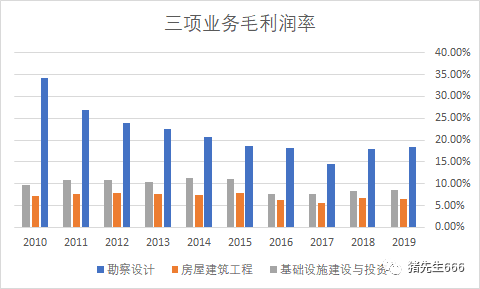

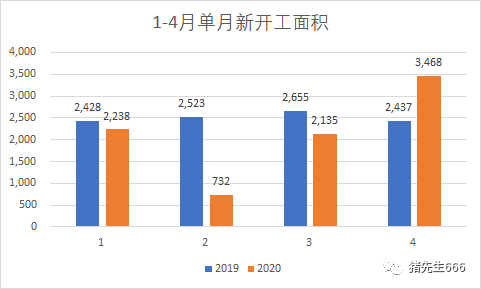

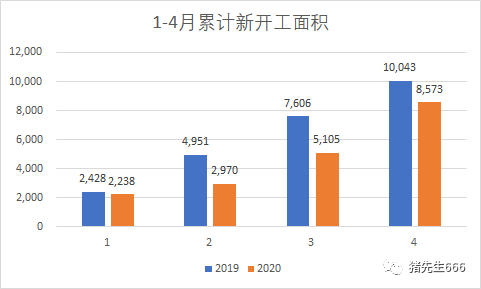

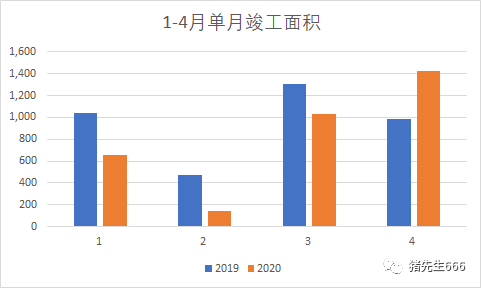

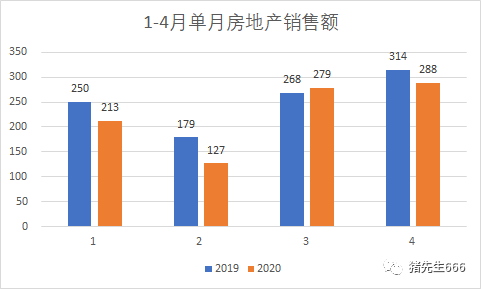

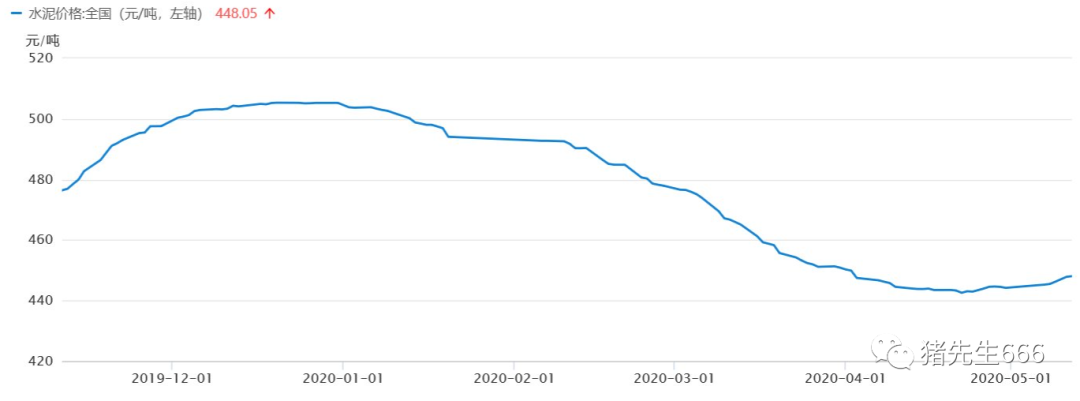

今天中国建筑公布了1-4月的经营简报,一切都在向好的方向发展。简单说一下我的结论。 建筑业务的合同额代表了未来的业务空间,而施工量代表了当前的业绩。从1-4月的单月及累计数据可以很明显地看到,中国建筑的当期业绩虽然受到疫情影响,但合同额从3月开始即快速增长,显示其强者恒强的特征。 与此同时,上游建材价格整体下行,基建领域REITs开始试点,这都有助于中国建筑提升利润回报,加速成长。可以说,中国建筑正逐步迎来它的高光时刻。 具体来看看1-4月的经营数据 首先是合同额7390亿,同比开始正增长了。我们先来看看和去年1-4月的累计合同额比较。 1月时还是同比增长的,到了2月就负增长了,3月负增长收窄,四月转入增长。按月则是这样的: 可以看到中国建筑的单月合同额在2月下降了超过50%,但3月就开始增长,4月增长加速。我看了看,过去几年4月都是相对低点。 具体来说,房建合同在4月获得大丰收,同比增长了30%。 而前4月的累计金额也接近了去年的水平。需要知道的是,2019年时前4月累计房建合同额增长了20%。 这说明中国建筑的房建业务拓展已经完全恢复。而4月的合同加速可能与疫情导致的合同积压有关,后面还需要关注这个合同增速能否保持。建筑企业向来对资金实力要求较高,经过本次疫情,很多中小建筑企业受伤严重,这应该也是中国建筑的合同额得以迅速增长的重要原因。 基建合同在今年一直在增长之中。之前和大家提到过,基建业务虽然毛利润率较高,但对资金占用比较多,现金流不好。中国建筑前几年叠加了去杠杆和房地产大发展,现金流出较多,也因此在基建上发力不多,合同额连续萎缩。不过从去年下半年开始,中国建筑的基建合同额逐步恢复,到今年1月已经恢复增长。2月时虽受疫情影响略有下降,但幅度不大。到了3月时合同额创了新高。四季度例来是合同小月,但合同额同比仍是大幅增长的。 勘察设计合同是4月合同的小亮点。可以看到,今年4月的合同同比大幅增长。 勘察设计业务的毛利润率相比房建和基建业务要高得多。可以说,1个亿的勘察设计合同,相当于3个亿的房建合同。 除了新签合同情况,来看看实际业务。2月新开工面积受到疫情的影响严重,到了3月就快速恢复,4月时大幅增长。 不过也由于前三个月都同比减少,只有4月大幅增长,前四个月的新开工面积仍是下降的,但幅度已经大幅减少了。 竣工面积上,前三个月都是负增长,4月大幅增长。这也符合施工逻辑。 地产业务上,中国建筑3月时销售金额还略有增长,4月时略有下降。这与万科A,保利地产等公司是一致的。很多人期盼的报复性购房并没有出现。 小结 建筑行业并不像大家想象的那样是什么垃圾行业。其实大家不要对行业存在偏见,能赚钱的行业就是好行业。我们需要问一句:中国建筑赚到钱了吗?毫无疑问,不然那大几百亿的利润怎么来的? 不要告诉我那都来自房地产业,大部分仍是大家看不上的建筑业。 建筑业是否可持续?大家从上面不断攀升的合同额也可以看出,建筑业的空间仍然很大。未来随着REITs的推出,PPP的投资退出将更加便捷,这有助于加速资金周转,提升中国建筑的投资回报。 有助于中国建筑毛利润率提升的因素出现了 我在前面的文章里提过,虽然建筑材料的涨价并不会全部转嫁给建筑公司,但的确是会影响到毛利润的。前几年水泥行业和钢铁行业供给侧改革,水泥和螺纹钢价格都在上涨,对中国建筑的建筑业务毛利润率形成了部分挤压。而现在呢,经过疫情之后,水泥需求的大头房地产业整体尚未全部复苏,水泥价格一路走低,这对中国建筑提升毛利润率是有利的。 螺纹钢价格在2018年中旬之后一路震荡走低,当前价格与国际价格已经接轨,近期并没有涨价。 另外要提的是,REITs的推出有利于中国建筑快速回笼PPP的投资资金,提升资金回报率。下面是已成交PPP项目的投资回报率,可以看出最近一年大体是在6.7%上下,这里的大量优质项目有助于借助REITs而实现资金迅速回笼。 不考虑REITs的因素,我们将基建业务的毛利润率提升到2015年建材行业供给侧改革前的水平,那么业还有3.5%的空间。 还有就是房建业务。房建业务恢复到2015年的水平,那也有1.5%的空间。 按照基建比重提升(5:3:2)且房建与基建业务毛利润率提升的双重因素加持,中国建筑在建筑业务上的毛利润就将提升40%,在考虑费用率基本稳定的情况下,对净利润的贡献就会超过100%。 这就是我之前提出的净利润率翻倍。其实这个要求一点都不过分。 研发费用太多了 让我摸不着头脑的,主要就是这个研发费用。中国建筑的研发费用简直是在逆天增长,去年增长了37%,荣登A股上市公司榜首。同时上榜的还有中国铁建,中国中铁,中国交建,中国电建。考虑到中国建筑巨大的规模,相比于其他几个建筑企业,这个研发规模还不算太过分。 除了每年巨额增长的研发费用,在房建业务的成本构成上,其他成本控制都非常好,唯独其他费用大幅增长,从1650亿大幅增长到2340亿,增长了42%。这么大比例的“其他”,增长比重如此之大,也给没出解释。这真心是需要关注的。 在基建业务上就都很正常。 价值投资其实注定很孤独 昨天我写了一篇文章,评估了在房价高位下需要关注的地产股股价的回撤风险。我是假定各个工况下对地产股估值到底能产生多大影响。然而文章写出来,又是无数的嘲讽,我也懒得去争论,直接拉黑了大概二三十个吧。还有一些私信的,也一并拉黑了。 有人教育我:房价不可能跌,所以我的假设很白痴。也有人教育我:你不懂中国国情。还有人教育我:你只会纸上谈兵。 所以我知道很多人需要的并不是什么投资分析,需要的只是救命稻草,需要的只是麻痹自己的精神鸦片。所以我这样一个假设,就被骂了大几十贴。我早上打开公众号,发现粉丝也掉了大概40多。 好多人问我:最近为何不分析某某股票了。我说我不乐意。然后又惊恐地问我:你还持有吗? 说实话,每次听到这句话我都十分厌烦。我在写公众号之前最讨厌的就是别人问我买了什么股票。还有些人更讨厌,还要问我买了多少,多少钱买的。我不知道你这么关心别人的股票到底对自己有什么用。 我之前有经历过,你说多了,有人心生嫉妒。你买的低,他们就天天盼着股票跌,以抄你的底。问了你买什么股票然后跟着买了,然后一天到晚问你这个股票怎么了,那个股票有没有问题。这个事怎么看,那个有没有风险。时不时提醒我是看了我的文章才买的,用以给我施加道德压力。 当然,我写的文章中看空的帖子很多,时不时就说一些股票的坏话,也因此让某些天天意淫的人不爽,出口成脏。为了显示自己的高明,顺便还要揶揄我买的股票万年不涨什么的。 投资本身就是自己的事。我的股票就是清零,也不会使你的股票上涨。我再强调一遍,我的投资风格一向就是买入被市场错误定价的优质成长股。为什么会被市场错误定价?因为市场充满了偏见。而人的偏见的形成不是一朝一夕,改变也不是一两天能完成的。也因此我从不追高,也从不会期待自己买入股票就立马上涨。我记得之前在文章里提到过,2012年我买入了老板电器,半年都不曾涨过,但最后回报超过了10倍。2014年买入格力电器,半年后还套了10%,但最后收益也不低。具体你们可以去看K线。 我不知道是实力还是运气,但我更相信这是我的耐心。我等得起。 所以那些天天炫耀自己多牛逼的人,不要在我这里浪费时间。你们那种一买就涨一卖就跌的神技我不关心。哪怕你的收益超过巴菲特也与我无关,所以不需要天天在我这里得瑟,这非但不会让我认可,还会让人看不起。还请大神们自重。 我的微信公众号:猪先生666 本文来源:猪先生666 —- 编译者/作者:猪先生666 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中国建筑的一点小惊喜

2020-05-15 猪先生666 来源:火星财经

- 上一篇:为何外汇互换额度卷土重来

- 下一篇:区块链如何帮助无人机运送毒品,器官和其他医疗用品

LOADING...

相关阅读:

- 8.5 比特币行情震荡 上行力度不足2020-08-05

- 边缘计算+CDN浪潮下,如何捕抓区块链新投资机会?2020-08-05

- 波段中运用均价成本投资获利2020-08-05

- XTR Corporation允许再投资资金,客户不信任危机2020-08-05

- 可以兑换社交媒体吗? 壮举 鲍比·古德莱特(Bobby Goodlatte)2020-08-05