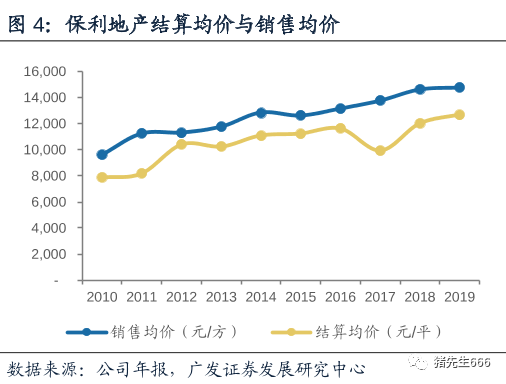

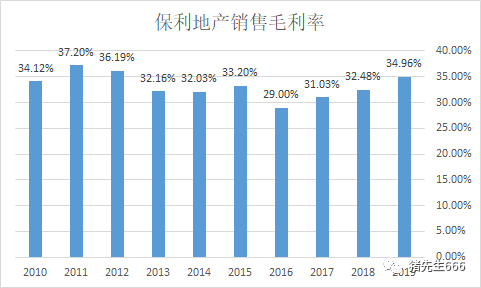

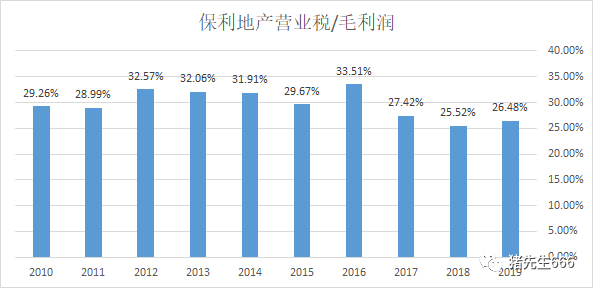

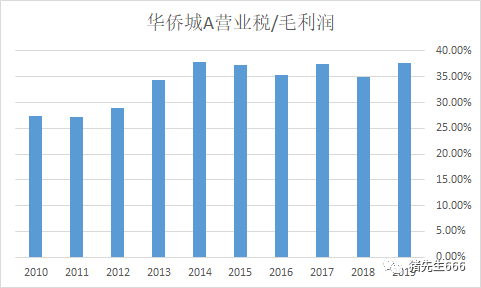

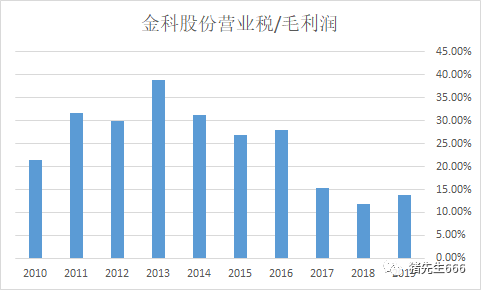

从丰巢来说一下生意模式的问题 前几天我提到过丰巢收费的事。实际上我对丰巢向用户收费是持反对态度的。但不能不说,经过这个事情一闹,收费多半是会收下去,只不过是怎么收下去的问题了。 其实丰巢的生意模式与线上卖东西的互联网公司不同,这家公司的生意模式我认为还是比较好的,其主要好处在于,快递柜这种方式的确可以提升效率,创造价值,在创造的价值中自可以取一杯羹。 在快递柜出现之前,你可以回想一下之前收快递是怎么收的。我网购比较早,2004年就开始了,当时其实连快递都没有,还是平邮为主,印象中也不包邮。我记得当时大部分快递都是通过中国邮政来邮寄的,我需要跑到就近的邮局是取件。而我下班时,邮局也下班了。我忘了当时的邮局周末上不上班了,总之当时买了东西没个一两周是拿不到货的,取件也很繁琐。 再之后四通一达这种快递就慢慢有了,但基本都是送到小区门卫处。最早时网购比较少,后来网购越来越多,门卫处堆积如山,时常有人丢件。 当时的京东还是送货上门的。他们会提前打电话给你,告诉你大约10点钟会给你送货来。实际上到了12点也送不来,基本上为了等快递来,大周末的你也别想过了。后来我长了经验,就让他们直接放门口。 再后来,快递柜来了,的确方便多了。一来你不需要给快递员上门预留时间,二来你也不用担心买的东西丢失了。这是对我们购物者。对于快递员也不需要一个一个上门,节约了大量时间。他们只需要批量放入快递柜,这使得投递效率大大提升。投递效率的提升,使得电商的物流成本快速下降。其实我们可以说,电商能够低成本打点下,快递侧的效率提升功不可没。 投递效率的提升会带来快递成本的下降。如果快递柜的收费低于投递效率提升而降低的成本,这个生意就是划算的,那么快递柜就会生存下去。我们说随着网购量越来越大,快递柜使用而形成的规模效益才越发显著,快递成本的下降就越发多,这也使得快递柜的价值就越发大:这是一个可以与行业成长相伴而行的生意。 这其实让我想到的就是生鲜零售生意。零售业固然需要考虑其他因素,但在零售业的整个流程中,从生鲜的收购,到物流,到仓储,到配送,到售卖,各个环节存在着巨大的效率提升空间。这也使得致力于提升效率的公司能从中获得较大的获利空间。而规模越大,其物流仓储的规模效益才越突出,其获利的空间才越大。 一个好的生意模式,就是能够从创造价值中获益的生意。这也是我看好永辉超市的一个最核心的因素。 保利地产的地产生意 我觉得保利地产的看点有以下几个: 首先是从行业空间的角度来说,房地产即便进入存量市场,也仍是一个巨大的市场,而保利地产的市占率仍有提升空间。并且无论是商业地产,物流地产还是物业管理,都具备较大的拓展空间,而保利地产在其中都有布局,并且已经具备了相当的竞争力。 其次是从企业本身而言,保利地产具备了品牌优势,这使得其住房具备一定的产品溢价,进而提升其毛利润率。 第三是公司的融资成本较低。较低的融资成本可以降低其运营成本。 第四是公司稳健的经营风格有利于应对行业黑天鹅事件。 最后是公司的估值水平不高,投资风险也相对较低。 看一下一季度的经营业绩 由于房地产公司的结算滞后于销售,只要其已销售的项目可以如期竣工交付,那么其营业收入就不会受到影响,这毕竟已经是锅里的肉了。一季度保利地产的营业收入238亿,增长5.5%,净利润24亿,增长2.6%。大家参考一下即可。其实只要公司愿意赶工,把它做得漂亮一些也可以。但在销售金额下滑的情况下,这就透支了未来的业绩了。 保利地产5月8日公布了其4月的经营简报。4月当月实现签约面积244万平米,同比下降了4.4%,签约金额376亿,同比增长0.44%。从这里看到销售均价大概涨了5%。不过单月的销售均价并不能说明太多东西。今年前4月实现签约面积734万平米,同比下降23%,签约金额1086亿,同比下降26%。这大体上说明一季度的销售均价没有下跌。 房价不涨会如何? 从上面的数据可以看到,前四个月的销售均价没怎么涨。之前好多人都说了,房价只要不跌,房地产公司的利润就不会少。实际上,很多人可能并不清楚房地产公司的利润其实是从房价涨价来的。下面是保利地产历年的拿地均价。 下面是保利地产历年的销售均价。我们不需要关注其具体的数字,只需要看其趋势就知道,2016年之后其地价并未上涨,而房价在持续提升。 而房地产公司都是先拿地,再建房,然后销售。在房价上涨周期中,销售越慢,其房价上涨越多,毛利润率越高,相应的,其土地增值税也就越多。 我们来看看保利地产的结算毛利润率。其实我们应该知道,整个过程中房价始终都在上涨,只不过有些时候上涨比较少,有些时候上涨比较多。 相对而言,保利地产这种快周转公司的土地增值税的比重相对较低。而对于华侨城A这种公司,其土地增值税的比重就高出许多了。 下面可以看到,保利地产的营业税占毛利润率的比重在26.5%,相比2016年的33.5%有所下降。那么这个水平算怎样呢? 如果要是和华侨城A比,那肯定是低的了。华侨城A由于周转速度过慢,从拿地到售出时间较长,而房价始终上涨,使得土地增值税的税负比较重。 这其实也从侧面反映了房地产公司的毛利润率很大程度上来自于房价的上涨。开发速度越快,房价涨幅越小,相应的土地增值税税负也就越低。 相比之下,来看看更多在二三线以下城市开发的金科股份,其营业税所占的比重就与华侨城A所代表的一二线城市的表现截然不同。 当年的房价还在上涨,现如今面对一个不再上涨甚至还要下跌的股价,我们还能按以前那样来估算吗? 说了这么多什么意思呢?房地产开发公司无法享受房价上涨带来的毛利润率提升之后,其经营能力将置于更加突出的位置,管理优秀的头部房企才更有利于获得更高的毛利润率。 存量竞争开始了,并且是有利于头部房企的。 现金流的问题 我没去翻前三个月的签约数据,简单计算可以得到前三月签约金额为710亿元。下面是2018到2020年一季度现金流表中的主要差异项。 可以看出,一季度虽然签约金额为710亿元,但收到的现金却只有386亿元,而支付其他与经营有关的现金相比2019年翻倍。流入减少而流出增加,使得经营现金流出301亿元。 其实一个季度的数据并不能说明什么。2018年一季度时公司的经营现金流也流出了261亿,而在2019年则能实现流入。我之前曾经分析过,当外界环境发生变化导致房地产销售减少时,房地产公司并不会因此而减少现金流出,原因在于这些存货都还是一些土地,或者建到一半的半拉子工程,还需要继续投入资金。疫情期间,现金为王。公司的部应收账款逆势减少,即可以说明情况。这固然说明大环境不好时大家都更急需用钱,而另一方面,收白天做项目也会更加困难:大家都垫不起资。而如果此时恰逢公司现金困难,那么对于公司的影响就是很要命的了。 不过对于保利地产来说,这并不会成为问题。保利地产一季度的有息负债又提高了,手上仍然持有超过1000亿的现金。那么哪些企业可能会出现问题?实力不够强劲的房地产公司,会遭遇优胜劣汰。在资金的以太效应中,更多的资金将向实力最为雄厚的企业集中,进而加速行业的整合。 结语 最近事情比较多,昨天断更了。今天也是刚忙完就来写写。 长话短说,我们投资股票还是要看其未来的能力能力。对于保利地产而言,行业巨大的规模使得其在房地产开发主业的进一步发展,以及商业地产及物业管理等领域的拓展上都有较大的空间,而行业黑天鹅造成的以太效应更有利于行业集中,且公司又处于较低的估值,这使得保利地产看起来很有吸引力。 本文来源:猪先生666 —- 编译者/作者:猪先生666 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

保利地产的投资逻辑探讨

2020-05-21 猪先生666 来源:火星财经

LOADING...

相关阅读:

- XTR Corporation允许再投资资金,客户不信任危机2020-08-05

- 可以兑换社交媒体吗? 壮举 鲍比·古德莱特(Bobby Goodlatte)2020-08-05

- 区块链巨头火币集团计划向DeFi投资数百万美元2020-08-05

- 繁华谈币:成熟投资者的法则与心态只有实盘才能真正锻炼出来2020-08-05

- 根据占星术,太阳和水星的位置决定了比特币的价格变化2020-08-04