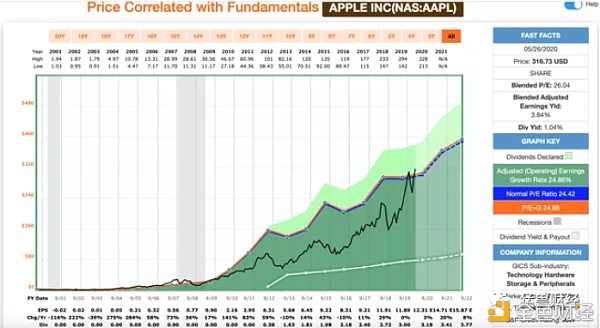

我们认为最近苹果的反弹是不合理的。 我们没有出售股票,但我们相信苹果可能被高估了约28%。 在撰写这篇文章时,标普500指数今年以来下跌了大约7.2%,而苹果公司的股价上涨了大约7%。此外,标普500指数目前较2月底创下的历史高点下跌了约11.4%,而苹果股价仅较历史高点下跌了约4%。简而言之,苹果在2019年、2020年以及整个新型冠状病毒病疫情期间的表现都好于市场。在这个时候,这支股票似乎是一股不可阻挡的力量。 我们认为,这只股票目前似乎是昂贵的。 长期来看,苹果股价一直有走高的趋势,如果我们现在卖出股票,希望以后以更低的价格回购,我们认为这样做风险相当高。 我们不愿意承担这些股票的风险,因为它们有强劲的现金流、资产负债表,最重要的是,还有股东回报。只要苹果继续以可接受的速度提高股息,我们就满足于坐视不管,并应对异常高的个股风险。 还有人想要增加苹果的权重,可能会对整个市场从3月份的低点反弹感到有点害怕。我们认为在短期内购买苹果的股票,是买在了历史高估值点上。 新冠病毒,给苹果制造了麻烦 这种高估并非始于2019冠状病毒病危机,甚至也不是发生在2020年。虽然苹果已经反弹了几年,现在,我们看到的股票价格的资本增值大部分是基于改善的情绪和多重扩张,而不是根本的增长。在我们看来,这对保守的、以价值为导向的投资者来说是个问题。 正如下面的图表所示,虽然苹果的市场份额在2019年几乎翻了一番,但其每股收益却没有增长。这是一个相当惊人的事件,不是吗?诚然,由于苹果在2018年底经历了大幅抛售,我们的基数相当低;然而,从基本面来说,从140美元到300美元的涨幅似乎有点过头了。

在2019年,我们看到苹果的市盈率从低点时的约12倍上升到高点时的近26倍。虽然我认为,公平地说,苹果股价在市盈率仅为12倍的时候,便宜得离谱,但我们认为,同样公平地说,一家拥有苹果这样的基本面增长的公司,不配拥有25倍以上的市盈率。 从历史上看,市场很难对苹果公司进行评估,因为它在硬件方面的风险敞口很大(尤其是iPhone)。近年来,我们已经看到Apple试图摆脱iPhone依赖,更重要的是,它高度关注并提高其服务产品。 多年来,我们一直认为苹果的生态系统是公司的价值所在。虽然有些人关注的是iPhone的周期性,但我们关注的是该公司日益增长的活跃手机数量。在iPhone占据主导地位的早期,我们看到苹果通过服务创造了收入。然而,随着iTunes等产品开始走下坡路,苹果的生态系统似乎失去了光彩。 如今,苹果的服务收入是500亿美元/年。与硬件销售数字相比,这仍然相形见拙,但这些高利润、不断出现的收入已经改变了市场对苹果的看法…… 在2019年之前,我们一直认为苹果公司理应获得更高的市盈率。然而,当我们说到更高的倍数时,我们指的是18-20倍,而不是25倍。 简而言之,虽然苹果的资产负债表、现金流和不断增长的股息使其成为一个有吸引力的长期持有对象,但该公司的增长前景并不足以证明如此高的市盈率是合理的。 从历史上看,苹果的EPS一直处于一个繁荣/萧条周期。我们认为不断增长的服务收入将有助于降低底线的波动性,但苹果是否提供了与许多估值类似的大型科技公司相同的增长前景? 将苹果公司与其他大型科技公司进行比较 目前,苹果公司预计在未来3年内(根据目前分析师对2020年、2021年和2022年的普遍预期每股收益数据)将产生10.1%的每股收益复合年增长率,市盈率为25.7倍。这表示在未来的这段时间内,苹果的PEG(市盈率相对盈利增长比率)为2.5倍。 Facebook (FB)预计将在未来3年实现23%的每股收益复合增长率,目前的预期市盈率约为31倍。这么预估的话,Facebook在这段时期内的PEG约为1.35倍。 Alphabet (GOOGL)预计将在未来3年内产生与苹果10%类似的每股收益复合增长率。GOOGL的市盈率大约是其预期每股收益的34倍,但由于与新冠肺炎导致的数字广告下滑,这一市盈率比预期的2020年要低15%。为了便于比较,GOOGL在这段时间的PEG约为3.4倍。 预计微软(MSFT)未来三年的复合年增长率约为15%,目前的预期市盈率为29倍。这就代表了微软在我们正在讨论的时期里,PEG为1.94倍。 最后,再与最后一个大型科技公司亚马逊(AMZN)比较一下。亚马逊预计将在未来三年内实现32%的每股收益复合年增长率。目前股价的预期市盈率为130倍。与谷歌一样,这一高市盈率部分源于亚马逊预计将在2020年实现约20%的负每股收益增长,这一数字将高于正常水平。无论如何,我们必须使用一致的数字去进行比较,这使得亚马逊未来同期内的PEG为大约4倍。 那么,投资者如何看待所有这些比较呢?苹果比某些同行相比PEG更便宜,但比其他科技公司昂贵。不过,在我们看来,苹果与MSFT、GOOGL、FB和AMZN等公司的不同之处在于,它实现了两位数的增长。 我们认为,由于苹果公司对消费者而不是企业客户的依赖,这份名单上的所有公司都比苹果拥有更长、更强劲的增长势头。考虑到这一点,我们只是不愿意为苹果股票支付与我们在今天的市场上其他受欢迎的大科技成长型股票相同的溢价。 结论:关注基本面 但是,我们认为比这些同行的比较更重要的是看看苹果公司最近的业绩,并问自己,这只股票真的值得在过去几年上涨超过100%吗? 当然,分析师仍然非常看好2021年的反弹。这种反弹理论对我们上面讨论的强大的CAGR数据有很大的贡献。但是,当我们看到摆在市场上的可怕的经济数据时,我们不太确定2021年美国经济是否会是阳光明媚的一年。毫无疑问,复苏之路还很漫长。 虽然我们仍然高度相信苹果将走出新冠危机,在技术领域作为一个非常强大的一员实现复苏,但这并不意味着我们愿意忽略估值。 我们认为苹果的公允价值位于18-20x的区域。这意味着公允价值估值约为每股230美元。这比目前的股价低了近28%。 随着服务部门继续增长,我们的目标倍数可能也会继续增长。不过,要想在苹果的销售中占据绝大部分份额,还需要一段时间。而且,我们认为在这种情况下,对这些股票进行25倍以上的估值是没有意义的。 最后,我们认为对于投资者来说,重要的是要意识到,质量和价值都是审慎投资决策的重要方面。毫无疑问,苹果公司是一家好公司。但在最近的上涨之后,我们认为该公司的估值并不具有吸引力。考虑到这一点,我们并不觉得有必要增加仓位。 —- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

猛兽财经:我们认为苹果的股价现阶段有点贵

2020-06-02 猛兽财经 来源:区块链网络

LOADING...

相关阅读:

- 亚马逊、苹果、脸书、谷歌发布季报后市值又增1.6万亿2020-07-31

- 估值两万亿的苹果公司和市值两千亿的#比特币#作为机构投资者你会选择2020-07-30

- 观看现场直播:Facebook,苹果,亚马逊和Alphabet Square的首席执行官与国会2020-07-30

- 苹果联合创始人起诉谷歌和YouTube2020-07-25

- 由于苹果传奇人物史蒂夫·沃兹尼亚克(Steve Wozniak)起诉比特币骗局媒2020-07-25