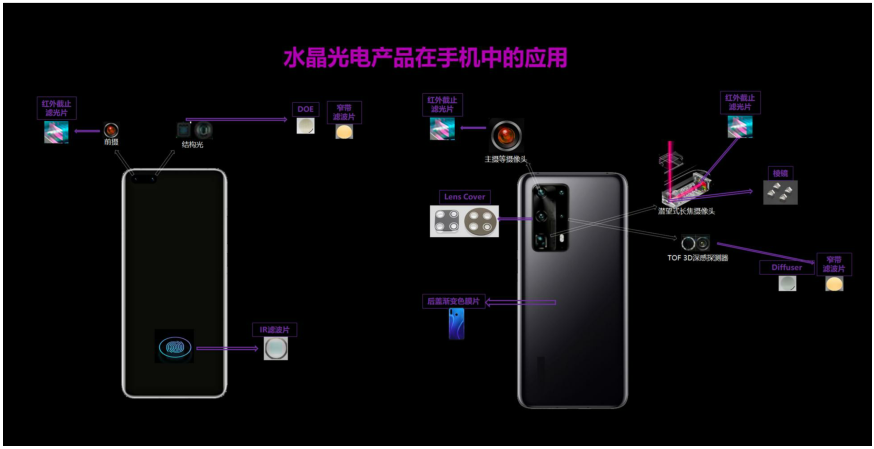

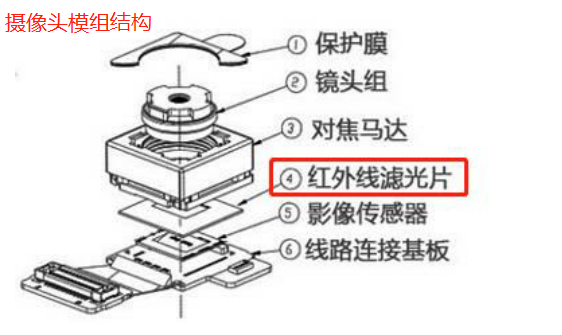

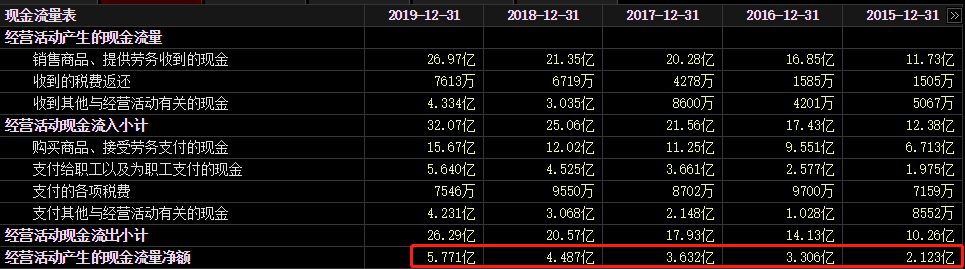

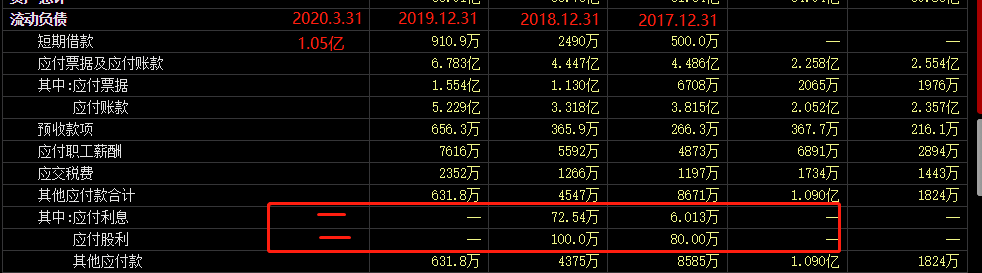

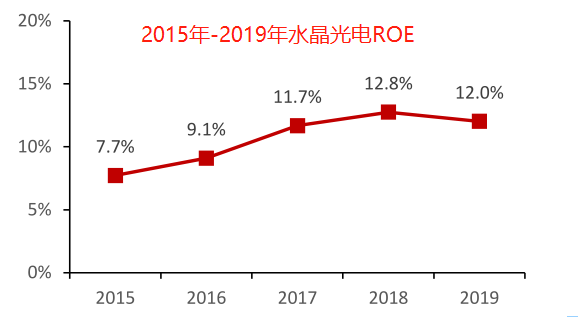

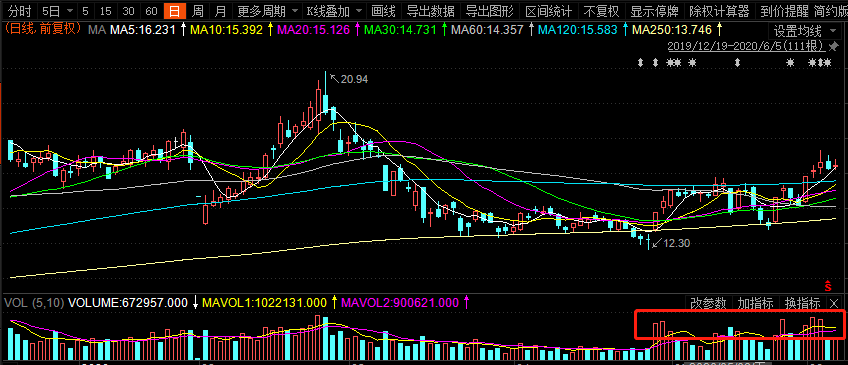

手机摄像功能的创新已成为消费购机的最大动力。 — — 君王阁投资日记 1 选股23期 01 行业分析 2019年6月6日,工信部向三大运营商和中国广电发放5G牌照,我国正式进入5G商用元年,截止到昨天,5G商用整一周年。 昨日工信部发言披露了我国5G建设的进展,目前基础电信企业建设5G基站超过25万个,且每周新增1万多个5G基站,预计今年年底,我国将建设5G基站超过60万个,覆盖全国地级以上城市。 5G终端用户连接数已超3600万,2020年4月5G用户增加超700万,截至5月底,国内5G手机累计出货量5985万部,预计2020年底,5G手机出货量将达到1.8亿部。 2019年10月,华为发布第一部5G手机,截止到5月底,一共8个月,5G手机出货量高达近6千万部,而工信部更预言今年年底,5G手机出货量将达到1.8亿部,这意味着接下来7个月,5G手机劲增出货量将达到1.2亿部,出货速度激增两倍,5G手机的渗透率正在迅速提升,下半年可能会引发一波5G手机换机潮。 02 公司介绍 水晶光电,成立于2002年,2008年上市。 公司主营业务为光学元器件,主要包括:光学成像、生物识别、薄膜光学面板、新型显示、蓝宝石衬底解决方案、反光材料等,产品广泛应用于消费电子、汽车电子、安防监控、工业应用企业的产品与服务中。 公司是精密光学薄膜元器件领域龙头公司。2018年,公司精密光学薄膜元器件销量13.5亿片,全球市场占有率27%,位居行业第一。其中公司主导产品光学低通滤波器(OLPF)、红外截止滤光片及组立件(IRCF)两大产品系列产销量更是位居全球前列,红外截止滤光片及组立件(IRCF)全球市占率高达57%,名副其实的寡头地位。 红外截止滤光片是手机摄像头模组中核心零部件。红外光和紫外光会在可见光成像的靶面形成虚像,影响图像的颜色和质量,因此摄像头必须使用红外截止滤光片(IRCF)实现红外光和紫外光的截止,从而消除红外光和紫外光对成像的影响。 近年来,随着智能手机的发展,手机摄像功能的创新已经成为消费者购机的最大动力,占比达近30%,比如华为,持续引领摄像功能创新,从而引领手机销量爆发性增长,最著名的就是华为mate20拍月亮的广告了。 手机厂商从单摄到双摄,再发展到三摄,发展速度越来越快,多摄已经成为未来趋势,从而拉动红外截止滤光片(IRCF)销量增长。比如,最近10万人抢购华为新品5G手机P40 pro,此款手机已经开启后置5摄时代,并且前置也开始了双摄时代,而且这块手机的红外线滤光片正是水晶光电所生产。 3D深度相机是下一个重要的光学创新之一,窄带滤光片是3D深度相机的接收端主要元器件之一,窄带滤光片的作用是仅允许特定频段红外光通过,使3D相机的接收端能够获取特定频段红外光所携带的3D景深信息。 相对于红外截止滤光片,窄带滤光片的价格大幅度提升,红外蓝玻璃滤光片的单片价格在1元左右,而窄带滤光片的单片价格在1美元左右,相当于红外滤光片的7倍。 公司较早布局窄带滤光片,曾间接供货苹果iPhone X 前置3D结构光镜头中的窄带滤光片。目前全球仅水晶光电和唯亚威两家企业具备大批量供货的能力。据报道,今年秋季即将发布的iPhone 12系列手机也有望采用3D dTOF技术,随着3D深感相机的快速渗透,公司窄带滤光片出货量有望快速增长。 03 财务分析 2020年一季报,公司实现营收5.97亿元,同比上升22%,实现归母净利润7965万元,同比上升37%。 主营收入 公司主营产品均为光学电子这一块,拓展的业务也是光学相关产品业务,没有其他烂七八糟的业务,毛利率为27%左右。 光学电子属于科技范畴,其毛利率能反映出公司的核心科技能力及研发水平。我们来对标下A股上市有名的光学公司欧菲光及歌尔股份。 欧菲光:毛利率9.81% 歌尔股份:毛利率15% 经营性现金流净额 2015年-2019年公司的经营性现金流净额一直在稳定增长,由2015年的2.1亿增长到2019年的5.8亿,表明公司经营是十分健康的。 资产负载率及流动比率 2017年,公司的负债率大幅上升,主要是因为公司自2016年开始加大了一系列布局,先是2016年投资光波导龙头公司Lumus,2017年整合了原薄膜研究所、自动化研究所、杭州办事处的研发力量,成立了中央研究院。2018年公司与德国原材料供应商肖特共同投资设立的合资公司浙江晶特,共同着力发展AR显示、消费类电子相关半导体封装光学元器件业务。 2019年公司负债率开始稳步下降。事实上2017年负债率最高为31%,这个数字也处于行业较底水平。同样的,我们来对比下欧菲光的负债率。 可以看出欧菲光的负债率高达70%以上。 企业一般都会维持一个合理的资产负债率,这样有利于企业的经营活动,比如股王茅台的负债率一般维持在30%左右。不同行业的负债率也不尽相同,比如房地产公司的负载率一般维持在60%为较为合理的水平。负债率过高表示公司的财务杠杆过高,经营压力会比较大。 流动比率表示流动资产是流动负债的多少倍,这个数值越高越好。一般维持在2以上,表示公司流动压力低。水晶光电的流动比率维持在4左右,欧菲光的流动比率已经低于1了。 短期借款及长期借款 公司的长期借款为0,短期借款一直以来处于很低的水平,2019年短期借款为910万,这对于营收30亿的上市公司几乎可以忽略不计的,同时也是侧面印证了公司的现金流比较充足。 变化的是今年一季度短期借款突增到1.05亿,在一季度报告中,公司回复这1.05亿借款主要系向银行借款增加所致。我个人推测,可能因为今年疫情影响,银行借款利息低,公司也占了这个便宜,当然后续还要持续关注下期的报告。 研发、销售、管理费用 2019年公司营业收入同比增加29%,销售费用增加21%,管理费用增加19%。销售、管理等数据处于正常范围内。但财务费用同比增加175%,极大的影响了当期的利润。 2017年-2019年公司的研发投入稳步增长,2019年同比增加22%,研发投入占营业收入5.3%,而且研发投入100%费用化。 ROE值 在5月20日的文章 君王阁原创:整理了半个多月的牛股清单!中我曾介绍过何为ROE,感兴趣的可以再翻看下。 2015年-2019年,公司的ROE值稳步提升,表示公司的盈利能力在逐步改善提升。 04 其他方面 一、不断引进高学历人才 从2017年到2019年,本科学历员工从400人上升到近700人,硕士及以上学历员工也从50人增长到约百人,其中多为技术研发人员。管理团队也在不断优化,2018年新任命了一位总经理和三位副总经理,显著提升了管理效率和研发实力,并改善了供应链管理。 二、股份回购 截至 2020 年 5 月 31 日,公司回购股份约760万 股,占公司总股本的 0.63%,成交均价为 13.24 元/股,支付的总金额约为1.0079亿元。 三、技术面 近期成交量显著增大。 今天就分享到这里,如果觉得有用,请点击下文章右下角的“在看”,也算是对我码字的一种鼓励。谢谢! 最后说明下:本文为阁主的个人投资记录,文中提及的操作观点,均可能充满我个人的偏见或者错误,请各位坚持独立思考,切勿盲目跟从。股市有风险,投资需谨慎!谢谢! (关注君王阁,投资路上有我陪伴) 本文来源:君王阁主 —- 编译者/作者:君王阁主 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

选股23期:光学电子行业的一颗璀璨明珠

2020-06-09 君王阁主 来源:火星财经

LOADING...

相关阅读:

- 无锡尚德组件工厂1.5GW高效组件扩产项目正式投产2020-08-03

- 【IPFS&Filecoin】可能是2020最大的势,我们要怎么把握?2020-08-03

- 比特钻石链(BTCD)未来发展或遇新契机2020-07-30

- 边缘计算成为5G时代利器,边缘计算加速CDN 助推产业变革2020-07-29

- 不只5G华为去年年初即申请区块链分类账储存方法及设备专利2020-07-29