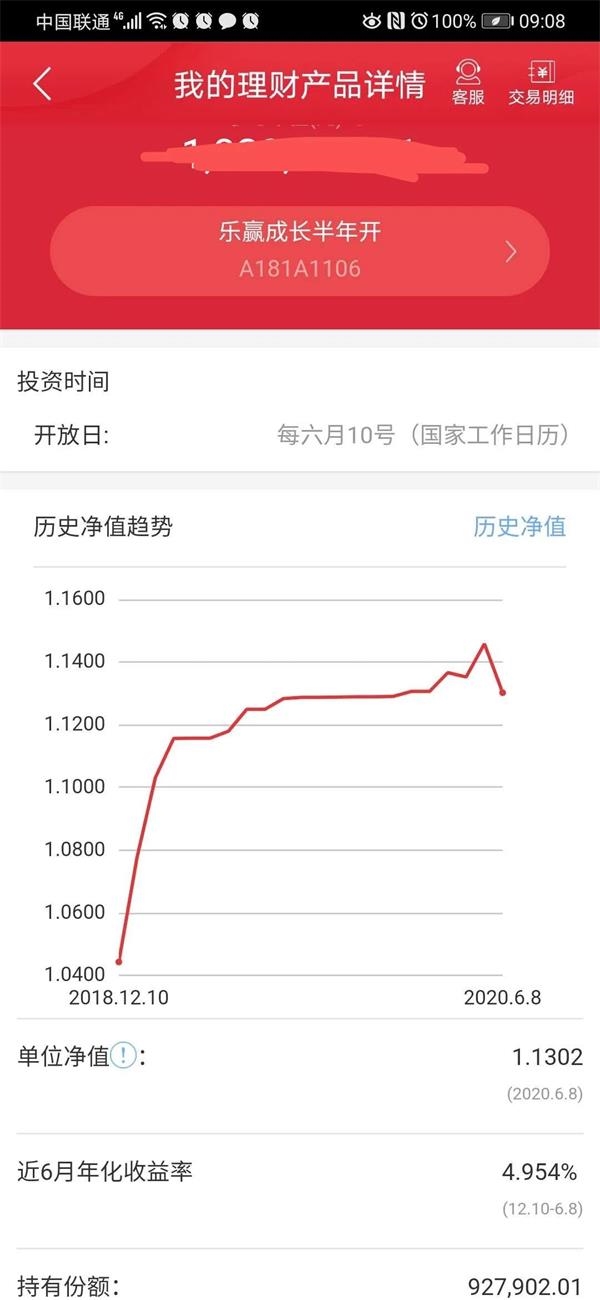

“睡了一觉,接近1.5万元没了。”这让持有银行理财产品的刘先生无法接受。 刘先生的遭遇不是个例,净值大幅下跌、跌破成本价,近期不少银行理财的表现出乎意料。分析背后的原因,一是债市回调过大拖累银行理财的业绩表现,二是从摊余成本法变成市价估值法带来的变化。而从市场的反应来看,也是资管新规后的又一次大规模投资者教育,银行理财净值化转型提了很长时间,而这一次,让更多人意识到,净值型银行理财产品真的不保本。 3个交易日亏损1.36% 中信银行理财临近开放净值大跌 6月10日,“中信理财之乐赢成长净值半年开人民币理财产品”迎来半年一次的开放日。 半年前,刘先生买了这款产品。6月9日晚,刘先生看了一眼银行APP,显示6月3日产品净值1.1458。  然而,等到6月10日开放日这一天,产品净值更新,显示6月8日产品净值1.1302.5天时间,中间3个交易日,产品亏了1.36%。  “6月4日、5日、8日这三个交易日,企业债上涨,同期国债指数下跌了0.03%,权益市场也涨的比较好,是什么样的神操作能让一款固收类的银行理财产品亏掉1.36%?”刘先生百思不得其解。 资料显示,这款产品的起投金额是100万,最短持有6个月。产品类型属于“公募、开放式、固定收益类”,风险等级为R3,适合平衡性、进取型、激进型客户投资者。 从资产种类来看,该款产品主要投资两类,其中货币市场类和固定收益类自残以及其他符合监管要求的债权类资产不低于80%,权益类资产和其他类资产等投资比例0-20%。 对于净值回撤的的原因,基金君致电中信银行客服咨询,理财经理表示,6月3日的净值只是预估,目前更新了最新净值,6月9日的净值是1.1350。他还解释说,这款产品配置了部分债券资产,所以近期的确有回撤。  “尽管投资范围里包含权益资产,但一般银行理财投的也会比较谨慎,6月3日到6月8日期间权益市场表现整体不错,这款产品临近开放日净值回撤的幅度的确有点大,应该还是和投的底层资产有关系。”沪上某债券投资人士表示。 在投资人士看来,这款产品的回撤,更大的原因还是近期债市的大跌导致。“债市哀鸿遍野,银行买的债很多都亏钱。”有业内人士这样告诉基金君。 招银理财产品净值跌破1元 银行理财短期大幅回撤并不寻常。但是,放在6月以来的这段时间看,中信银行理财产净值回撤却也不是个例。 6月3日,招银理财“代销季季开1号”单位净值是0.9997,该产品5月初净值最高点还是1.0031。跌破成本价,近一个月的年化收益降为-4.42%。  资料显示,“代销季季开1号”风险等级为R2,投资策略稳健,保有少许进攻特点。100%主投固收类资产,不参与股市,通过票息收益积累,根据市场变化择机进行交易。 银行理财也亏钱,一时间在市场刷屏。 一只银行理财亏损4.42%似乎很难接受。不过,4.42%按照年化的算法,其实只是一个月内亏了千分之零点三三,如果买了一万元,亏损是33元,年化后就成了4.42%。比如月亏损1%,按照年化的算法,就是年化亏损12%。 此外,这只现在并没有到开放期。所以对投资人来说还是浮亏,到开放期有机会再赚回去。 具体到亏损的原因,业内人士普遍认为,还是债券配多了。 20多款银行理财跌破净值 债市调整拖累净值型产品浮亏 事实上,近期银行理财产品净值明显回撤的现象存在较为普遍,一些老产品净值回撤,对新成立的理财产品考验更大,据基金君粗略统计,大约有超20只固收类净值型银行理财产品净值跌破了成本价。如招行的“季季开2号”净值也跌至0.9996,截至6月3日的近一个月年化收益率为-0.63%。  此外,还有建信银行的“建信理财睿鑫最低持有90天开放第2期”“中信理财之慧赢成长同行两年开1号净值型人民币理财产品” 银行理财究竟怎么了? 分析下来,主要有两方面的原因,一是债市大幅震荡,部分银行理财配置债券比例大的话受影响就会比较明显。二是采用市价法估值。 沪上某私募债券投资人士表示,最近债券净值型理财压力都比较大,4月底开始中证全债指数大概跌了2%,是一个比较可怕的幅度了。到了5月份,资金面有所收紧,债券市场更是大幅调整。数据显示,短期品种调整超40bp,长期品种调整超15bp。 此外,从估值方法来看,银行产品净值化的要求就是用市价或中证估值这样的公允价格来给产品每天估值,目标就是产品净值更加客观。而在过去,银行理财产品对于债券大多采用摊余成本法进行估值。简单的理解摊余成本法,就是确定成本,确定未来的变型价格后,两点拉一条线,净值慢慢爬坡,不受市价波动影响,客户的心理体验就会比较好。 又一次投资者教育: 净值型银行理财不保本 接下来债市还会不会调整?这些固收类的净值型银行理财还会不会继续跌?是不是可以抄底了? 不少投资人士表示,预计债市或将继续波动。海富通基金表示,6月市场将迎来1万亿特别国债的发行,当前发行方式并未确定,若市场化发行或对债市形成一定压力。同时为配合特别国债的发行,央行或调降MLF以及公开市场操作利率,市场对降准降息仍有预期,但交易的时间窗口或缩短。 沪上某私募债券投资人士则表示,等赎回潮过去,或者可以稳定一些,总会有矫枉过正的过程。 银行理财产品净值化转型说了很长时间,但这一波净值型银行理财表现也给广大投资者上了一堂投资者教育课,让大家在资管新规之后,重新认识了什么是净值化银行理财产品。 银行理财的客群定位,以及银行过往的存款转型路径依赖,导致大部分客户仍然把理财看成存款替代。而小比例的净值化产品,净值回撤、亏损,都让客户心理感受很差,感觉无法接受。 “要理性看待投资,最近债市回调明显,银行理财产品净值出现回撤的现象非常普遍。希望这次能教育投资人接受净值型产品波动是正常的。”沪上某私募人士表示。 (文章来源:中国基金报) (责任编辑:DF526) 本文来源:中国基金报 —- 编译者/作者:中国基金报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

投资者炸了!银行理财也亏钱:3日“大跌”1.36% 亿万基民:呵呵

2020-06-11 中国基金报 来源:火星财经

LOADING...

相关阅读:

- 椰子YAS的K线分析2020-08-05

- 财狼来了有猎枪!7月27日A股和DC的点评2020-08-05

- 长生药002626涨停创新高为哪般?DC红包没了?8月3日A股和DC点评2020-08-05

- Chainlink(LINK)在6个月内将10美元变成了百万美元,但是怎么做呢?2020-08-05

- 繁华谈币:成熟投资者的法则与心态只有实盘才能真正锻炼出来2020-08-05