【猛兽财经】Zoom估值过高,没有为股东创造价值的能力

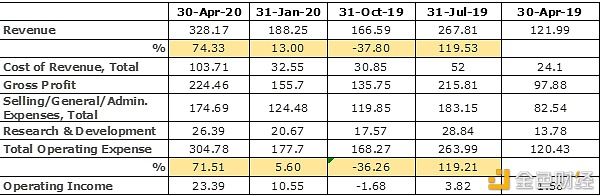

目前Zoom已经上涨,但我们对其估值的分析没有变化,我们将进一步解释为什么我们认为Zoom的估值过高。 收入在大幅增加,但成本也在增加 Zoom的收入较第一季度大幅增长,总收入达3.28亿美元,同比增长169%。目前第二季度的财务指导为4.95亿美元,全年指导为18亿美元左右。 我们对Zoom的问题是估值标准。该公司目前的市盈率为1201.44倍,是纳斯达克最高的市盈率之一,远期市盈率为142倍。假设今年每股收益为1.45美元,而该公司在最近这个季度实现了10美分的收益。

Zoom的季度数据强调,尽管收入在迅速增长,但这些收入的成本也在同步上升。3.28亿美元的收入需要3.04亿美元的成本,如果该公司希望通过增加员工数量来满足用户数量的增长,以应对客户服务等领域不断增长的需求,这种情况可能会持续下去。 如果我们使用第一季度低于10%的税率。如果公司在第二季度实现了5亿美元的收入目标,我们可以预期总运营费用为4.57亿美元,净收入约为3800万美元。 Zoom的估值问题在于,它远没有通过每股收益创造股东价值的能力。如果在家办公被证明是短暂的,那么它的运营利润率是非常低的,并且没有提供任何缓冲。如果该公司实现今年18亿美元收入的目标,以目前的市盈率400倍计算,每股收益将仅为50美分,因此估值是建立在对企业认购增长的买方预期上升的基础上的。即使该公司每股盈利5美元,它的估值仍将是40倍的收益,在这段旅程的某个时刻,该公司将达到新用户的上限。用户数量已经从去年12月的每日1000万人增加到4月的3亿人,因此一旦解除锁定,上升的难度将更大。 研究Zoom的机构分析师也发出了同样的呼吁。Zoom严重依赖于企业订阅,但许多公司将进入削减成本和裁员的阶段。 迫在眉睫的诉讼和隐私担忧是另一个不利因素 Zoom应用目前正面临隐私问题,该公司因与Facebook共享用户个人数据而在加州被起诉。该公司还受到了纽约最高检察官和一家寻求赔偿的律师事务所的审查,原因是该公司对使用端到端加密的应用做出了“虚假和/或误导性声明”。 今年4月,有消息称,SpaceX曾禁止员工使用Zoom应用,原因是“存在严重的隐私和安全隐患”。 这些都是Zoom初期遇到的问题,但风险在于,这些案件的败诉将侵蚀公司的收入,而我们必须等待,看是否有其他公司像SpaceX一样禁止员工使用Zoom。 结论 Zoom是一个很好的商业工具,它在正确的时间、正确的地点利用了恐慌,而营销费用却很低,但从现在开始,该股的上涨潜力很小,而长期估值仍有风险。 分析师目前对Zoom的最高预期为240美元,上涨14%,但下行风险更大。第二季度的收益将是关键,因为当前季度他们仍将看到封锁带来的持续动力,但不断增长的收入将继续面临成本的上升。 我们毫不怀疑,Zoom能够满足人们对收入的高期望,但投资者将赶上每股收益的产生,而在这之后可能不会有太多的回报。 —- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Zoom估值过高,没有为股东创造价值的能力

2020-06-12 猛兽财经 来源:区块链网络

LOADING...

相关阅读:

- CFTC数据显示零售外汇存款持平增长2020-08-05

- Chainlink(LINK)在6个月内将10美元变成了百万美元,但是怎么做呢?2020-08-05

- Litecoin价格跌至57.5美元,会发生什么?2020-08-05

- 区块链巨头火币集团计划向DeFi投资数百万美元2020-08-05

- Chainlink的LINK正在迅速接近10美元; 从三月低点上涨9,200,000%2020-08-04