Wirecard的丑闻不仅暴露了数十亿美元的账户欺诈和严重的监管失误,也引发了新的问题,即欧洲的支付监管是否跟上了该行业快速变化的步伐。KlipC董事长Nana Naumovic表示:“欧洲应该向支付宝和中国其他支付公司和监管学习,他们在电子支付自我监管方面做得很好。” 支付行业曾经是受严格监管的银行底下一个不活跃的分支,现在正因技术创新、新的立法、新的参与者和客户习惯的改变而发生转变。毫无疑问,技术和支付处理公司以及银行都在争夺这个庞大且快速增长的电子支付市场份额。 KlipC的风险经理Philp Nucci说,现代支付链由越来越多的相互依赖但并不总是拥有共同利益的公司组成。他们可能受到各种当局的监督,甚至完全不受监督。 技术和监管推动了支付业务的分离,以往这些业务都是在受监管银行的监督下进行的。欧盟在这方面尤其脆弱,因为欧盟一直在明确试图打破银行对支付的垄断,这通常会向终端消费者收取更高的费用。

KlipC认为,2008年金融危机给我们留下来的重要教训是,银行的一些系统重要性部分来自于它们作为实体经济支付提供者的功能。如果支付是系统性的,那么最大的支付公司一旦超过一定规模也必须是系统性的。系统公司必须进行适当的监管,以确保其弹性和运营连续性。一家新的支付公司能否以50,000欧元的启动资金和一些保险开始运营可能并不重要,但随着公司业务的增长和更多客户资金的使用,额外的监管和系统性要求能否发挥作用,那显得很重要了。

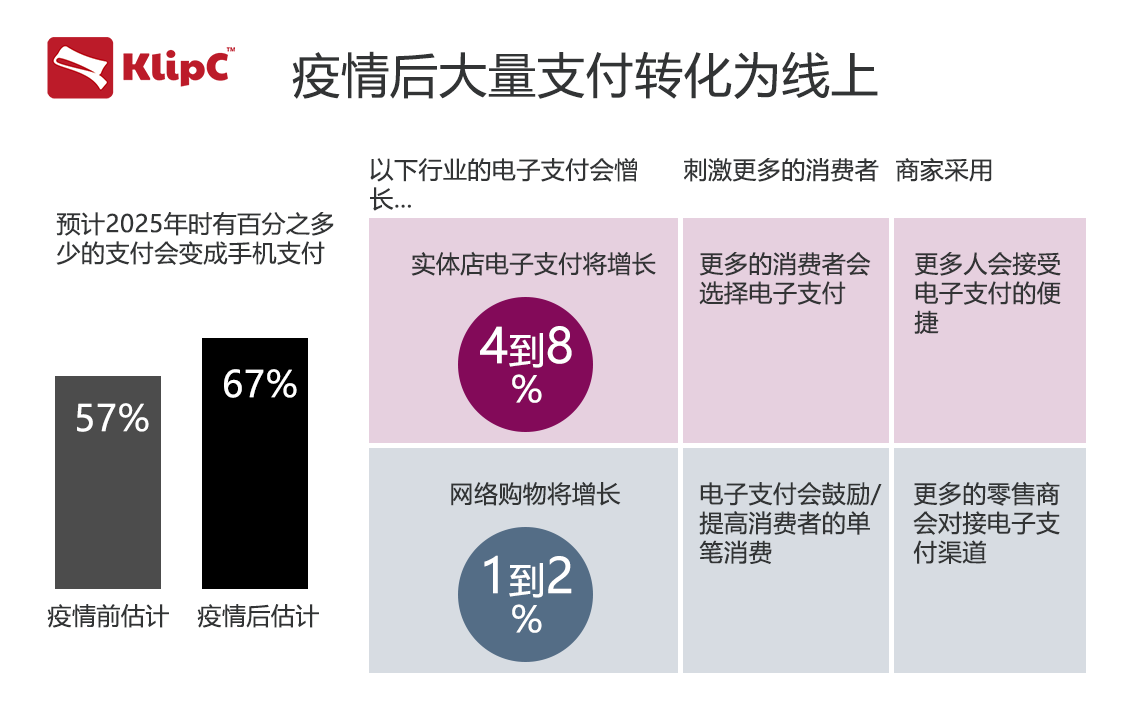

一些司法管辖区处于领先地位。新加坡最近推出了针对支付公司的三级监管规定,鼓励小型企业的创新,但对大型企业需要进行适当的监管。 自危机爆发以来,大型金融机构已定制流程如何在危机中进行清算。现在,该要求应适用于被视为系统性的支付公司,以明确资金分离,确保企业和消费者平稳的过渡和替代方案。 随着支付数据变得越来越有价值,我们需要修改数据共享规则。欧盟的第二项支付指令创造了一个不公平的竞争环境,在此环境中,银行有义务向不受监管的企业提供客户数据。此外,一旦出现问题,债务往往会反弹到银行。 最后,电子支付创新将为客户和企业带来了巨大利益。大流行正在加速我们对电子支付和数字钱包的使用,尤其是现在越来越多的客户进行网上购物。因此,更大的付款比例可能发生在受到严格监管的金融服务范围之外。 Wirecard的破产凸显了下一代支付监管的紧迫性。 本文来源:KlipC —- 编译者/作者:KlipC 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Wirecard作假丑闻发生后,KlipC相信国际电子支付规则将很快更新

2020-06-30 KlipC 来源:火星财经

LOADING...

相关阅读:

- 比特币被《华盛顿-哥伦比亚特区金融服务法》视为“合法钱”2020-07-27

- 国际支付巨头PayPal入场,将带动加密货币新浪潮?2020-06-24

- 程序化交易已占领全球交易的80%,KlipC带你了解它2020-06-09

- 网络游戏为腾讯第一季度带来了庞大的收益2020-05-15

- KlipC手机端来了!为提高用户体验,月底将推出手机移动端1.02020-05-13