1:前言 2015年,英国央行提出数字英镑计划,开启了央行数字货币(CBDC)的历史。当时就提出央行如果发行CBDC,就会和商业银行竞争存款,对商业银行形成冲击。特别是在金融危机时,人们会把银行存款转为CBDC,这样银行存款就会减少,以至于无法以贷款方式产生货币。其后几年,英国央行、美联储和相关学者都做了大量研究,设计多个方案来解决这一问题。英国央行2018年写了几篇重要研究报告,美联储在2018年也发布研究报告,如2018年David Andolfatto的《评估央行数字货币对民营银行的影响》(Assessing the Impact of Central Bank Digital Currency on Private Banks),认为发行CBDC不会造成商业银行的困难。各个国际组织也积极参与这些研究,如国际清算银行(BIS)2018年发布《央行数字货币》(Central Bank Digital Currency)报告,提出CBDC应该从批发型CBDC(Wholesale Central Bank Digital Currency,wCBDC)开始;国际货币基金组织(IMF)也发布大量研究报告,鼓励央行发行CBDC。 2018年,一个新的方向出现,就是重视批发型CBDC,这一概念由BIS提出[1],后来英国央行、加拿大央行、新加坡央行也纷纷跟进。批发就是只用于银行之间或银行与其他机构之间的大额转账使用,而非面向大众。由于参与单位和人数大大降低,批发型CBDC较易开发。因此批发型CBDC成为热门。而批发型CBDC的机制也必须维持央行-银行的结构,因为客户需要经过银行才能使用CBDC。 2019年6月,脸书发布Libra 1.0白皮书后,世界央行都感到震撼,后来又经历8月23号事件,连美国都受到震动,于是各国纷纷开启CBDC的计划。在2019年许多央行都重视批发型CBDC,包括欧洲央行。2020年1月,欧洲央行还发布研究报告《分级央行数字货币和金融体系》(Tiered CBDC and the financial system),讨论了反对央行数字货币的两个突出论点,即商业银行的结构性脱媒风险和央行内部信贷分配过程的集中化风险,以及在金融危机下的银行挤兑风险。提出了央行数字货币的两级利率(Two-tier remuneration)解决方案,将货币的支付功能分配给一级CBDC,利率具有吸引力,而将价值存储功能分配给二级CBDC,其利率很低,从而鼓励将CBDC作为支付工具,而非大规模价值存储工具。根据所持有存款的数量来支付不同的利率,可解决与结构性和金融危机有关的银行脱媒问题。中国人民银行也表示在央行-商业银行的双层架构上开发数字人民币。可以说,过去5年,全世界学者都极力设计方案来保护商业银行,认为放弃商业银行改变太大。 2020年却出现新转折。许多单位包括欧洲央行开始提倡零售型CBDC(Retail Central Bank Digital Currency,rCBDC),英国央行在2020年3月报告也是先提零售型CBDC[2]。而且开始接受以前认为不可思议的想法。几周前,笔者接到英国学者来电,谈到他向英国央行提的方案,让所有银行存款都成为CBDC,这样传统商业银行的流程和功能就彻底改变了。他认为这是思想上的突破,该淘汰时还是要淘汰,不然后果更糟。美国“数字美元项目”(Digital Dollar Project,DDP)也提出零售数字美元计划。DDP认为现在金融市场基础设施的规则和技术已经太陈旧了,有的居然还有上百年的历史,在新数字经济时代,这些都是应该淘汰的恐龙,必须改革。 而6月1日,美国费城美联储也发布报告,讨论以后CBDC可能需要放弃商业银行。这就打破了过去5年来几乎大部分央行和学者都在尽力避免的事情。这两个国家,虽然隔了一个大西洋,却在差不多同一时间提出关于CBDC类似的想法,着实令人惊讶。由于这一想法十分前沿,即以后可能所有资金都将存在央行,商业银行不得不要转型。 注意一下放弃商业银行的想法只是在研究阶段,不代表官方的看法。但是重视零售型CBDC却是官方的观点。从2015年起,CBDC 计划出现,开始是零售型,2018年变成批发型,而在2020年零售型CBDC又回归主流。 本文基于3个团队的研究成果对此进行阐述:一是美联储2020年6月的研究报告 (第2节);二是美国DDP项目,讨论其2020年5月发布的白皮书(第3节);三是英国学者的想法(第4节)。 我们的对比分析放在第5节,5.1 节描述可能的金融市场场景;5.2节我们用博弈论证实2017年美国经济学家的预测,即CBDC是国家战略;5.3节讨论西方的CBDC设计;5.4节讨论美联储报告和2019年IMF的报告的关系;5.5节预测以后金融市场的特性。 2:美联储研究报告 根据费城美联储的研究,CBDC出现会使老百姓最后只愿意将资金放在央行。央行和商业银行提供的资金服务不同,在金融危机发生时,老百姓会弃商业银行而去,把资金放在央行,这样央行就成为存款垄断者,以后就不需要商业银行了。研究还以数学模型来描述这一场景。 这份32页的研究报告名为《央行数字货币。所有人的央行?》(Central Bank Digital Currency: Central Banking for All?),该报告的四位作者分别是:宾夕法尼亚大学的Jesus Fernandez-Villaverde(费城美联储研究部访问学者)、费城美联储研究部的Daniel Sanches、巴黎CREST综合理工学院的Linda Schilling、芝加哥大学的Harald Uhlig。 Jesus Fernandez-Villaverde教授是美国国家经济研究局副研究员,宾夕法尼亚大学教授及研究生部主任,也是经济政策研究中心的研究员。他的研究领域是宏观经济学和计量经济学,重点是动态随机一般均衡(DSGE)模型的计算和估计。 Daniel Sanches是费城美联储经济顾问、经济学家。研究领域为宏观经济学、货币经济学、金融经济学。 Linda Schilling是巴黎CREST综合理工学院金融经济学助理教授,CEPR研究成员(货币经济学和波动),金融理论小组成员。研究领域是金融中介、资产定价、市场微观结构和国际金融。目前研究重点是监管对债权人激励和金融稳定的影响。还对加密货币市场、汇率和区块链涉及的激励机制感兴趣。 Harald Uhlig为Bruce Allen和Barbara Ritzenthaler经济学教授。曾任芝加哥大学经济系主任。2007年开始担任芝加哥联邦储备银行顾问。2013年至今为欧洲中央银行顾问。 可以看到,这份美联储报告是美国和法国学者合作的成果,作者的背景既有美联储,也有欧洲央行。 报告调查了基于账户的CBDC的影响,重点关注其与商业银行传统的成熟转型角色的潜在竞争。 这报告提出央行可以取代大部分银行的业务,包括贷款。传统以贷款来增加货币供应也可以由央行执行,而且指出现在央行-银行的结构和运作方式是第二次世界大战后才形成的,从历史上来看,许多中央央行允许私营企业和广大民众存款并向其提供贷款,如英格兰银行、美国第一银行和第二银行,因此不要认为央行-银行的结构不能更改。央行可以实施贷款(以前也发生过),即使没有商业银行参与,现代国家供应的货币也不会受到影响。 但是该报告提出,央行本身不能投资于长期资产,因为央行主要功能是货币政策,而不是选择贷款项目,于是央行必须依靠“投资银行”(不是商业银行,投资银行主要负责投资)进行批发贷款,而由投资银行零售贷款給项目。 在该报告建立的模型中,有消费者、银行和央行。原文对其的假设和部分数学推导见附录。 作者通过层层推导论述,首先证明命题5.1(商业银行多重均衡),商业银行储户的取款博弈有两种均衡,一种是好的均衡,所有耐心的储户都转存,实现社会最优合约(socially optimal contract)。另一种是银行挤兑均衡,所有耐心的储户都发生恐慌,着急去银行取钱,无法达到社会最优合约;其次证明命题5.2(中央银行均衡:惩罚前提下不跑路)如果央行惩罚挤兑的储户,那么央行储户的提款游戏有一个独特的平衡点。所有有耐心的储户都会继续存款,而只有不耐心的储户取款。央行的挤兑行为不会发生。可以达到社会最优合约;再次证明了命题5.3(中央银行均衡:同等待遇下不跑路) 假设央行不会惩罚那些助长挤兑的储户,而是把他们当做耐心的储户。那么,央行储户的取款游戏有一个独特的平衡点。所有有耐心的储户都会继续存款,只有没有耐心的储户才会退出。挤兑不会发生。当提供时总是能达到社会最优合约。最后报告证明了命题5.4(央行存款垄断),如果央行制定了最优合约(央行可以通过投资于投资银行来制定社会最优合约),那么无论它是否对存款人的挤兑行为进行惩罚,它都会将市场上的所有存款从商业银行吸引过来。 报告发布后,因为其结论十分惊人,报导的媒体也不敢相信,认为这些模型的假设是不是太强,或者说,假设是不是太简单?以至于和实际环境不一致?但事实上报告结果和5年前英国央行报告的结果一致,在危机时,人们会选择CBDC,而不愿意把钱放在商业银行。人们常常担心经济危机的到来(美国现在就是这样),于是为了避险起见,会把资金从商业银行转到央行。 报告引发了大量的讨论。该报告的前身(同样题目,但是内容更简短)于2020年4月在Vox网站上发布。ING在2020年6月就对此进行回应,认为零售型CBDC的确会对金融市场有大冲击。而基于账户的零售型CBDC计划有可能会导致商业银行关门。他们建议使用基于代币(Token)的CBDC系统,而非基于账户的系统。2020年3月英国央行出的CBDC报告也是零售型CBDC优先[2,3]。 2020年5月,欧洲央行也认为其CBDC计划不应是批发型CBDC,而是零售型CBDC,认为批发型CBDC只对相关商家有助益,对整体社会作用不大(备注:欧洲央行是不是指脸书Libra 2.0计划?这计划弃币保链,链只做批发交易)。欧洲央行Mersch 也表示CBDC不应该依靠银行存款,这和美联储报告一致。这表示美联储和欧洲央行对这观点开始产生共识。当这些共识成为实际行动的时候,一个新的路线突然出现了。 3:数字美元(DDP)项目报告 DDP项目是数字美元基金会和埃森哲合作的项目,在2020年5月底发布了一份白皮书,概述了在美国引入CBDC的路径。这报告提出如果美国不进行数字美元计划,美元就有可能失去世界储备货币的地位,这信息是英国央行行长在2019年8月23号传递给美国的。这一场货币战争,美国必须要赢。因此该项目最重要的目的是保持美元的霸权地位。 报告指出,美国CBDC与现有的电子或手机支付系统相比,对消费者来说并没有什么不同。然而,后端才是效率所在。基金会提出的数字美元将与联邦储备票据(向消费者发行的现金)和储备完全互换。正如白皮书所解释的那样,它将是一种“数字不记名工具”和 “基于代币的货币数字表示”,实际上与联邦储备票据的数字版本相同。 数字美元项目由一个由前政府官员组成的小组领导,包括美国商品期货交易委员会(CFTC)前主席J. Christopher Giancarlo和技术咨询公司埃森哲。Giancarlo就是美国加密货币之父(Crypto Dad),一向支持加密货币技术。根据其网站描述,该项目目标包括“教育政策制定者,组织关键的行业利益相关者,并提出美国CBDC战略”。

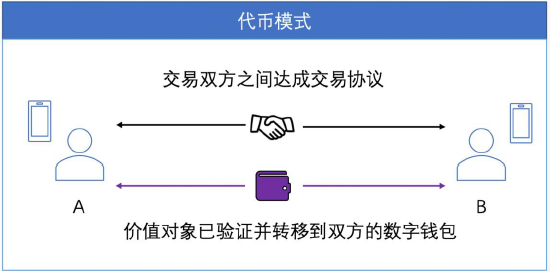

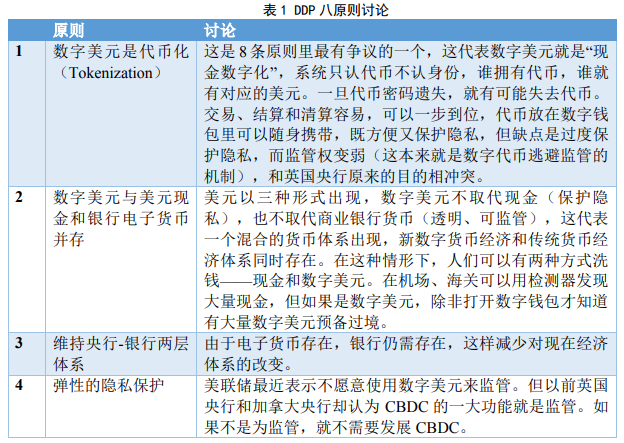

图1 CFTC前主席(Crypto Dad) J. Christopher Giancarlo 经过6个月的思考,DDP项目提出八条CBDC原则(简称DDP8): 一是代币化(Tokenization)。数字美元将是美元的代币化。白皮书花了不少篇幅描述这一机制。白皮书定义代币化是将资产、商品、权利或货币转换为具有足以证明和转移所有权的属性的表示。并认为代币化可以提供新的可移植性、效率、可编程性和可访问性,确保代币化的数字美元能够补充现有的货币形式,同时使美国的支付和金融基础设施现代化。 代币模式仅在CBDC用户展示了对加密值的知识(如数字签名)时才兑现债权,下图表示这种支付机制,交易双方可直接交易,不经过第三方。

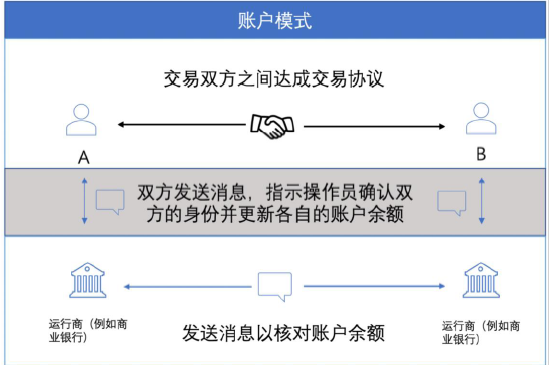

图2 代币模式,不经过第三方 而基于账户的数字美元,所有权与身份相关联,并且交易通过标识来授权。机制如下图所示,这种机制仍需要中间机构参与,如商业银行或央行。

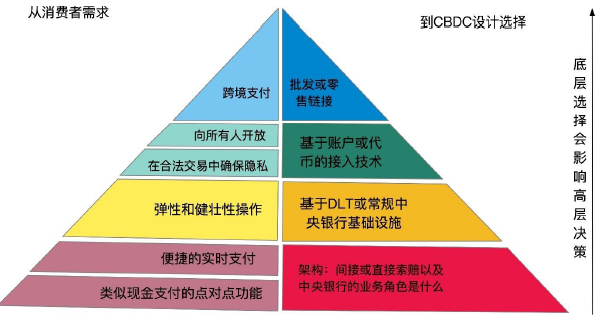

图3 账户模式,需要中间方 这两种方式,不但改变支付机制,也改变其他清结算、监管等机制,而这两种模型的机制大不相同。代币模式重视隐私,而账户模式重视监管。 二是代表央行货币的第三种形式。数字美元享有美国政府的全部信用和信誉,将与现有的法定货币和商业银行货币并存。它将反映出实体货币的许多特性,包括其能与现有的基于账户的系统一起工作的能力。 三是维护双层银行体系。数字美元将通过商业银行和受监管中介机构的现有双层体系架构分配。商业银行(以及可能与美联储直接打交道的其它受监管中介机构)将使用储备交换数字美元,以最终发行现钞的方式分配给最终用户。注意,中国央行和欧洲央行的CBDC都采用这种架构,希望这样对现有的银行体系影响最小。BIS在2018年提出的批发型CBDC也是支持这种架构。 四是隐私。数字美元将支持个人隐私权和必要的合规性和监管程序之间的平衡,这是由政策制定者决定的,并最终体现了《宪法第四修正案》的判例(就是决策人可以以场景决定)——承认个人的隐私权,尤其是联邦政府保护隐私的权利,是美国宪政形式发展的核心原则,在《宪法第四修正案》中最为突出。 五是货币政策中性。数字美元不会影响美联储影响货币政策和控制通胀的能力。数字美元可以作为一种新的政策工具。 六是功能需求驱动的技术决策和设计选择。数字货币的政策和经济考量将为基础技术和最终设计选择提供信息。这表明,不是技术决定货币政策,也不是技术决定经济模型。BIS在3月份的报告《零售型CBDC技术》(The technology of retail central bank digital currency)中就提出了一个将消费者需求映射到央行的相关设计选择上的四层金字塔模型。此方案形成一个层次结构,其中较低层代表设计决策,这些决策将反映到后续的更高层次的决策中。

图4 BIS提出的金字塔模型 金字塔的最底层是CBDC的基本设计考虑:运营架构的选择以及它将如何平衡消费者对CBDC的需求。这是由消费者的两个需求(像现金一样的安全性和使用便利性)导致的。 第二层是基础设施架构,选择是基于传统的中央控制数据库还是基于DLT(这种技术的效率和针对单点故障的保护程度不同)? 金字塔的第三层是对CBDC的访问是绑定到身份系统(即帐户模式)还是通过不需要身份验证的加密方案(即代币模式)进行绑定。 金字塔的最高层在设计级别,是可以通过基于目前系统的批发级的技术连接还是在零售级新颖的连接,即允许消费者直接持有外国数字货币。对应的最终消费者需求是CBDC应用于跨境支付。 七是系统验证需要灵活的架构。数字美元系统的技术架构必须是灵活的,可以支持不同的货币政策和经济模型。 八是支持民间持续创新。数字美元将促进私营部门和市场创新,是创新的催化剂,而不是阻止民间创新。这和英国央行和IMF的观点一致。 DDP项目的观点和美联储报告的观点不一致,例如美联储的报告是基于账户的系统,而DDP却提出基于代币的系统。美联储认为当数字美元流行时,人们将把资金从商业银行转到央行,但是DDP却不同意这点,因此认为商业银行还会保留,考虑混合模型——传统银行+数字美元一起运行,保留的商业银行可以通过增值服务来吸引资金。 仔细看这8条原则,会发现它们相互间存在一些矛盾,例如,第1条原则就和第6条原则冲突。第1个原则可以是政策的决定,但也是科技的选择。比特币和以太坊等数字代币系统,就是基于代币的系统。这一选择会影响到系统设计、货币政策、作业(如支付、清结算)、隐私等。一开始就决定数字美元是基于代币的模式是一个大胆的决定。下表是我们对这8条原则的讨论:

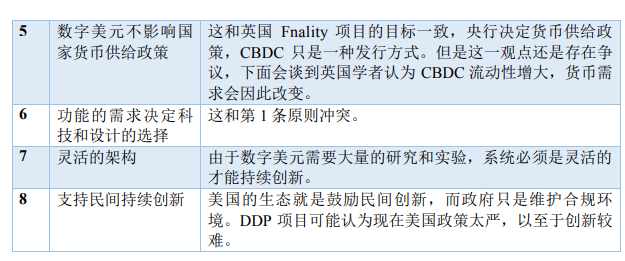

而DDP的长远目标还不是货币,而是可编程的经济体系。这和德国银行协会的观点一致。数字货币最终极的竞争是在“可编程的经济”,而不是在数字货币本身,所谓“醉翁之意不在酒”也。这些在分析Libra 2.0时讨论过[18,19,20]。 在第5节,我们会讨论基于代币和基于账户的CBDC的选择的关键。 4:英国学者想法 英国学者认为,英国央行早就知道CBDC会对商业银行产生影响(2015年英国央行报告里面就有),美联储的报告只是用数学模型将5年前的观点表达出来。5年后,问题得到数学模型的验证,但是解决方案还没找到。但如果央行觉得还是要发展CBDC,未来已来,趋势不可阻挡。商业银行只能转型,提供CBDC增值服务。 如果改变,不但改变央行-银行结构,也改变支付、交易、清结算、贸易金融,对金融市场会有冲击,可能产生负面的影响。但如果不改变,现在脸书Libra 2.0已经呼之欲出,等Libra 2.0建立其金融生态(估计在发行后几年就会构建起生态),那时银行再改变可能就来不及了,因为这对金融市场地位冲击可能更大。跨国的数字货币,加上可编程的经济体系(还跨国跨领域),相当于一个新时代的来临。 经过2019年6月18号Libra 1.0的冲击,以及8月23号的冲击,加上2020年Libra 2.0的冲击,数字货币的趋势已经不是哪个政府或央行单独就可以改变的,一旦一个国家发行CBDC,世界就可能会出现新型货币战争,而Libra 2.0可能就是这场战争的导火线。 英国学者认为CBDC会出现,且会造成多个(既有正面也有负面)结果: ? 不再需要传统商业银行:就是银行变成CBDC的增值服务商,资金都在央行,不再有银行电子货币。而增值服务可以千变万化,银行转型发展空间很大,在这种可编程的经济体系下,银行成为金融科技公司。 ? 不再需要商业银行的保险:因为没有商业银行的存款,资金都在央行,没有信用风险。 ? 交易速度快:当货币没有信用风险时,交易可以加速,节省大量社会成本,大幅度提升货币流动性。货币流动加快,经济发展加速。这些都是积极正面的影响。英国学者一直重复强调交易速度的重要性。这也是我们以前一直提到的重要概念。这会避免像2008年全球金融危机,一国出事,但危机却传递到各国。其中一个原因是当时商业银行有信用风险。但是在新制度下,不存在这一风险。 ? 不再通过银行贷款产生货币:而以其他方式取代。 ? 央行可以直接监管所有的金融交易:这有助于反洗钱和反恐怖融资。这对一些央行非常重要,例如英国央行和加拿大央行在过去都提到这一点。但美联储认为这不保护隐私,成为反对发展CBDC的一个原因。但事实上这一监管问题可以用科技来解决。虽然美联储公开表示这观点,但是哈佛大学在2019年11月就认为这样的“观察力”是美国政府需要的。这说明美国内部存在不同看法,美国必定会讨论提出折衷解决方案。 5:分析 5.1可能的新型金融市场场景 没有商业银行,央行将成为所有人的银行,就是“大央行主义”。“大央行主义”是英国央行最早所提出的构想,在2016年间谈得很多,在2017年左右英国就已宣布开放央行RTGS系统给第三方支付商,甚至开放给其它公司或者是个人。这样英国央行事实上便取代了商业银行部分的角色。而美国现在也开始考虑这一构想,不论是美联储的研究报告,或是DDP项目,央行都会从事一部分传统商业银行的工作,这对由银行贷款产生货币的方式会有冲击。 这样,传统商业银行可能成为几个不同机构:投资银行、狭义银行,还有其他金融机构。投资银行负责贷款业务,狭义银行提供CBDC的增值客服,其他银行业务则到金融机构。下图还没有表述有些客户会和央行直接交互。这样来看,传统商业银行业务被多个机构承担,包括央行(承担存款业务和贷款融资)、投资银行(承担贷款业务)。根据英国学者的方案,这些新式机构都没有传统电子货币,都是CBDC,都没有信用风险。

图5 以后可能的金融市场架构,存款不论放在哪个机构都没有信用风险 而且这些数字货币还不是IMF所提的合成数字法币(Synthetic CBDC),而是央行自己发行的CBDC。在CBDC没有出现之前,合成数字法币还可以横行天下,但是CBDC诞生以后,可能就是CBDC的时代。 脸书还表态愿意提供他们的网络系统,让各个国家的CBDC在其上运行。不知道您注意到没有,脸书(Libra 2.0 白皮书)所表示的愿意为任一国家的CBDC提供平台服务的提议[18,19],其实是十分诡异的。这等于对一国央行说,“你有完全的铸币权,我完全尊重,但我是印钞机和交易平台,你决定要印多少货币,我帮你印,而且印出来后,在我的平台上交易。” 5.2是否发展自己的CBDC? 目前来看,对于是否选择CBDC,各国面前有两条路,To be or not to be?要么放弃,要么选择。会存在以下四种情况:

既然CBDC的发展势不可挡,即使短期内还存在实验失败的情况,但是长期来看,终有一天会成功的。所以,各国不得不选择发展自己的CBDC,因为如果不发展,只能等着看其他国家成功与否。如果其他国家不成功,不发展还可以,但如果其他国家发展成功,不发展CBDC的国家在国际金融上必定处于劣势地位。 如果采取发展路线,也有两种情形,成功或失败。如果失败,等于没有发展。但是如果自己成功而其他国家不成功,对本国有利。 用博弈论的理论,可以推导出两个国家之间博弈,(发展CBDC,发展CBDC)就是这个博弈的策略组合,第4种情形(双方都开发CBDC)就是这个博弈的均衡解(具体推导过程见附录2)。这表示不论开始的时候大家采取不同路线,最后都会选择同样的决定。这也是哈佛大学在2019年11月提到的新型货币战争[4,5]。 这结论和2017年美国两位经济学家Bordo和Levin的预测一致。他们在3年前就预测,哪个国家不发展CBDC,哪个国家的金融风险就会较大。下面是他们的原话,出现在《中央银行数字货币与货币政策的未来》(Central Bank Digital Currency & the Future of Monetary Policy)[3]中: “鉴于支付技术创新步伐之快以及比特币和以太坊等虚拟货币的泛滥,央行在处理CBDC问题时采取消极态度可能并不明智。如果央行不生产任何形式的数字货币,就有失去货币控制的风险,出现严重经济衰退的可能性更大。因为这一点,各国央行在考虑采用CBDC时行动迅速。” 而这终于在2020年6月被美联储报告证实。令人惊讶的是这两位学者早已预测“失去货币控制的风险”,如果连国家货币交易平台都控制在他人手中,这的确代表已经失控。 如果各国都发展自己的CBDC,随着时间的前进,CBDC成功率增大,最后逼近于1(就是大家都会做)。在此情况下,新型数字货币战争必然发生。在这场战争中,每个国家都只能赢不能输,因为落后的国家在新数字经济上存在大风险。这场货币战争重点是平台和协议,会基于数字经济模型,即网络效应,或是外部经济性,使用者越多效应越大,形成赢者通吃效应。根据达维多定律,第一个部署的平台会占市场一半以上的份额。 我们也提出新数字货币竞争四要素:速度、监管、政策、安全(包括隐私)[6],也是英国央行数字英镑隐蔽计划的主旨[7]。天下武功,唯快不破,谁先布局,谁就越有可能在这场战争中胜出。 5.3CBDC应基于账户还是基于代币? 基于账户和基于代币的CBDC各有优缺点,如下表:

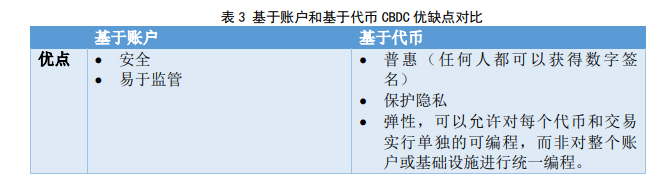

而在不同金融体系(有无商业银行)下,这两个系统会有不同的需求和设计。

根据美联储模型1)会演变到 3),而我们认为 2)也会演变到 4)。 以上分析是根据西方(例如美国)发展CBDC的思路,如果在中国发展CBDC,思路不同,结论也会不同。 在过去几年,英国央行和加拿大央行一直表示发展CBDC就是为了拿回监管权,如果是这样,他们选择基于账户的系统的可能性比较大,而美国和欧洲等国家一直认为隐私重要,这样可能会选择基于代币系统机制。 但是问题不是那么简单,因为这两套系统的配套机制会不同,例如监管机制会不同。例如在基于代币的系统,美国在2018年国会开会的时候就提出要监管数字钱包。如果连钱包也被监管,那基于代币的CBDC系统可以有多少隐私可以保护?这和基于账户的CBDC系统有差别吗? 国外的讨论部分还是认为基于代币的CBDC可以享受传统数字代币(例如以太坊)的隐私场景。我们认为以后如何发展还不知道,有可能不是这样。例如建立基于代币的CBDC后,反而有多家托管机构出现来保护CBDC私钥,好像现在银行的保险库一样,现金和珠宝存在保险库里,而且存在库会多半是大额价值,这样岂不引起监管单位注意? 我们在上面就表示这些讨论的结论不一定符合中国的国情和法规。 5.4对比2019年IMF的预测 2019年IMF发布《数字货币的兴起》(The Raise of Digital Money),预测数字货币会对商业银行产生冲击。“银行可以通过三种方式作出反应: 提供更高的利息,改善服务留住存款(包括收购有前途的初创企业),或寻找其他融资来源。银行有提高存款利息的空间。由于银行从期限转换中获利(持有的资产期限长于存款负债),它们可能会提供比电子货币供应商更高的利息,甚至比保守的电子货币供应商更高。但银行能适应的足够快吗?他们能像大型科技公司那样,在网上满足客户需求、以用户为中心进行设计,并在与社交媒体的融合中生存和呼吸吗?他们是否足够敏捷以更改业务模型吗?毫无疑问,有些银行会被甩在后面。其他银行将会不断发展,但必须迅速行动。”当时还是以合成数字法币来讨论[8],一旦央行发行CBDC,会比合成数字法币更加强大,对商业银行的压力更大。 IMF提出数字货币供应商和银行关系三部曲:共存、互补和替代。 ? 共存:这是开始也是最可能出现的第一种场景,数字货币和银行货币共存,竞争会继续下去。银行仍占据有利地位,因为有固定的用户——尽管潜在的用户基数比大型客机公司要小得多——和强大的分销网络。事实上,在这个场景,银行的冲击已经很大。欧洲央行预测Libra 2.0基金会有3万亿美元的资产,成为欧洲最大的货币基金。这一体量已经大过所有的美国和欧洲商业银行。 ? 互补:数字货币供应商可以作为商业银行的补充。这一结果在一些低收入和新兴市场经济体已经是显而易见的。 ? 替代:第三种情景是银行模式的根本性转变,即银行主要依赖批发融资(wholesale funding),并且市场越来越多地充当信贷中介。尽管IMF认为这是最不可能发生的情况,但这种可能性仍值得考虑,以便更好地为未来做好准备 经过一年的讨论和思考,2020年6月美联储的研究报告的预测比2019年IMF的研究报告更加前沿,因为预测的就是IMF认为最不可能发生的“替代”情况,而且认为商业银行以后不会拥有存款,所有的存款最终都会转到央行。 5.5金融市场扁平化和科技化 金融结构扁平化:假如美联储报告分析正确,而且推出CBDC,以后投资银行不再以体量竞争。以前 “大到不能倒的银行” (Too big to fail banks)不会存在,在2008年世界金融危机的情形,美国财政部就出手救助大银行。后来还多次要求银行做压力测试(stress testing),加强金融监管。但是在新金融环境下,因为所有客户存在金融机构的存款,事实上都是存在央行,没有信用风险,不会有倒闭情况,金融机构不再需要压力测试。金融机构不论大小,客户资金都是由央行保障的,这些金融机构只是增值服务商,而不是托管机构,一下子大家都在同一起跑线上。因此金融市场结构扁平化,以服务质量竞争,而不是以体量竞争。扁平化的结果是竞争更激烈。托马斯?弗里德曼 (Thomas Friedman)《世界是平的》(The World Is Flat: A Brief History of the Twenty-first Century)的理念来到金融市场结构。 机构竞争科技化:金融机构竞争会更激烈,而竞争会更加科技化,因为数字服务是经过可编程经济体系,而新型区块链系统(区块链+智能合约+预言机)将会管理数字资产,这在《重新定义区块链》[9]文中也已经提到。脸书从2019年开始开发新操作系统,部分原因是支持Libra币的运行,脸书还提出网络协议层的监管机制,说明这次竞争不仅在货币和金融层面,也在高科技层面。我们则提出互链网这一概念,认为区块链改变网络、操作系统、数据库和应用。 附录一:

附录二:

参考文献: [1] 蔡维德,姜晓芳. “忽略批发数字法币产生的后果——解读美国经济研究所‘应该由谁发行CBDC’报告”, 2019.10.18. [2] https://www.bankofengland.co.uk/paper/2020/central-bank-digital-currency-opportunities-challenges-and-design-discussion-paper. [3] 蔡维德,姜晓芳,刘璨. “中央银行数字货币与货币政策的未来”, 2019.10.16. [4]蔡维德,姜晓芳. “如何成为未来世界储备货币?——新宏观经济学出现”,2020.02.10 [5]蔡维德,姜晓芳. “数字法币战争:英国仁兄‘大闹’联储,哈佛智库模拟战争”,2019.12.26. [6] 蔡维德,姜晓芳. “新型货币竞争4大要素解析”,2019.08.17. [7] 蔡维德,姜晓芳. “复兴百年英镑的大计划 ——揭开英国央行CBDC计划之谜”,2019.10.29. [8] 蔡维德,姜晓芳. “十面埋伏,商业银行真的要四面楚歌?——解读 2019 年 IMF 的‘数字货币的兴起’报告”, 2019.9.18. [9] 蔡维德,姜晓芳,马圣程,向伟静,杨冬,王帅.“互链网-重新定义区块链”,2020.04.28. [10] 蔡维德,何娟. “区块链应用落地不是狼来了而是老虎来了”,2019.6.16. [11] 蔡维德等,“美元数字法币横空出世,你准备好了吗?”,2018.9.1. [12] 蔡维德,“国外数字法币的发展”,2019.10.23. [13] 林佳谊,“各国监管围攻Facebook‘发币’,独美联储声援!这会是一场怎样的战争?”,2019.06.20. [14] 蔡维德,姜晓芳. “新货币竞争来了?没错!”,2019.06.21. [15] 蔡维德、姜晓芳.“英国央行向第三方支付和数字代币宣战——以英国绅士的方式”,2019.06.26. [16] 蔡维德、姜晓芳. “基于批发数字法币 (W-CBDC) 的支付系统架构 : Fnality 白皮书解读(上)”,2019.10.06. [17] 蔡维德、姜晓芳. “批发数字法币支付系统重构金融市场 : Fnality 白皮书解读(下)”,2019.10.08. [18] 蔡维德、姜嘉莹. “从 Libra2.0 白皮书深挖新型数字货币战争韬略——从监管与合规入手”,2020.05.04. [19] 蔡维德、姜嘉莹. “平台霸权—–打赢新型数字货币战争的决定性武器 Libra 2.0 解读(下)”,2020.05.09. [20] Libra White Paper v2.0. https://libra.org/en-US/white-paper/ [21] BIS CPMI, Central Bank Digital Currency (CBDC), Mar.2018. [22]The Bank of England, MAS, the Bank of Canada, Cross-Border Interbank Payments and Settlements: Emerging opportunities for digital transformation,Nov.2018. [23]The Swiss Federal Government, Legal Framework for distributed ledger technology and blockchain – An overview with a focus on the Financial sector, Dec.2018. [24] https://www.treasuryxl.com/news-articles/csds-have-a-role-to-play-in-a-blockchain-environment/ [25] Oxera ,The debate about blockchain: unclear and unsettled?Aug.2016. [26] Fnality, The catalyst for true peer-to-peer financial market, June 2019. [27] Kenneth Rogoff.The high stakes of the coming Digital Currency War.November 12, 2019. https://www.stabroeknews.com/2019/11/12/features/project-syndicate/the-high-stakes-of-the-coming-digital-currency-war/ [28] https://ussanews.com/News1/2020/06/22/philly-fed-report-says-central-bank-digital-currencies-could-be-dangerous-to-traditional-commercial-banking/ [29] https://think.ing.com/articles/central-bank-digital-currencies-challenges-for-commercial-banks/ [30] https://www.cryptopolitan.com/ecb-to-focus-more-on-retail-cbdcs/ [31] Lael Brainard. The Digitalization of Payments and Currency: Some Issues for Consideration. February 05, 2020. https://www.federalreserve.gov/newsevents/speech/brainard20200205a.htm [32] David Andolfatto . Assessing the Impact of Central Bank Digital Currency on Private Banks.2018 [33] Ulrich Bindseil .Tiered CBDC and the financial system. ECB Working Paper Series. January 2010. [34] Jesus Fernandezvillaverde, Daniel R Sanches, Linda Schilling, Harald UhligCentral Bank Digital Currency: Central Banking for All?2020 https://blogs.imf.org/2019/12/12/central-bank-digital-currencies-4-questions-and-answers/ 作者介绍: 蔡维德:北航数字社会与区块链实验室主任,天德科技首席科学家,国家科技部重大项目负责人,中国信息界区块链研究院院长,国家大数据(贵州)综合试验区区块链互联网实验室主任, 天民(青岛)国际沙盒研究院院长, 赛迪(青岛)区块链研究院名誉院长,中国亚洲经济发展协会区块链产业专业委员会会长 姜晓芳:北航计算机学院博士生,特许金融分析师(CFA),北京金融分析师协会发起会员 向伟静:北京航空航天大学数字社会与区块链实验室硕士研究生 本文来源:蔡维德 —- 编译者/作者:蔡维德 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

零售央行数字货币(CBDC)回归主流,商业银行真有危险了

2020-07-01 蔡维德 来源:火星财经

LOADING...

相关阅读:

- LOEX雷盾观察:央行数字货币最新进展呈现2020-08-04

- 稳定币一周动向 | DAI 流通量突破三亿,探索稳定币出圈现状2020-08-04

- 观点 | 宏大开局的LIBRA能否再次腾飞?2020-08-04

- 泰国CBDC或将与香港金管局进行交易测试2020-08-04

- 央行重磅会议!下半年积极稳妥推进法定数字货币研发2020-08-04