写在前面 去中心化金融(DeFi)推动加密货币的进一步发展,利用去中心化的链上网络将传统金融产品转变成为一个无中央机构运行、无需许可的透明协议。然而通常而言,DeFi智能合约需要关键的外部信息,例如货币或商品汇率,依赖于特殊DeFi 预言机喂价。在这篇论文中,我们深入研究了实践中部署的DeFi 预言机。首先,研究了依赖于预言机喂价的主流DeFi智能合约的设计,令人惊讶的是预言机在设计中并没得到重视。然后,我们大规模的测量了实际已经部署在预言机的链上数据。发现预言机报告的价格经常偏离当前的汇率,预言机运营也存在问题,并造成异常报告。最后,我们比较了DeFi 预言机的设计并提出了具有潜力的改进方法。 1 简介 加密货币具有去中心化特性,是在不需要中心信任实体下运行的,使得资金和支付变得普遍。去中心化金融(DeFi)是加密货币的拓展之一,建立在区块链的智能合约平台之上的创新型金融工具。与传统金融相比,DeFi具有多种优势。首先,它继承了区块链的特性,如去中心、开放性、无需许可和抗审查等。其次,DeFi具有高度的灵活性,允许通过组合、堆叠或连接不同的金融工具进行快速迭代创新。最后,DeFi提供了可互操作的服务。新的DeFi项目无需从零开始,可以通过分叉或组合其他DeFi平台来构建或组合,像搭乐高积木一样。DeFi生态系统中的一个日益增长的趋势是混合协议,它试图吸取不同DeFi项目的优势,来消除密码数字资产的高波动性[24],高波动性阻碍了DeFi的广泛应用。通过将加密资产与传统金融工具相连接来试图解决这一问题。一个突出的例子是DeFi发展最快的类别——去中心化借贷协议。MakerDAO[11]是一种抵押品支持的去中心化借贷协议,任何人都能够利用其抵押品资产,通过一个动态的抵押债务合约CDP,生成新的稳定代币DAI[12]。一旦产生新的DAI,它们就可以像其他任何加密货币一样使用。用户在付清债务和费用后,可以提取抵押物并结清贷款。在MakerDAO成功之后,其他DeFi贷款平台,如Compound[7]也相继推出。通过取消传统的信贷审检,并自动化合约执行降低成本,Compound市场实际上是一个资产池,其算法是根据特定资产的供求关系得出利率。这些资产的贷款人和借款人直接与协议进行互动,以便分别赚取和支付浮动利率而无需到期日或利率等任何条款进行谈判。截至2020年3月,DeFi Pulse报告称,四个去中心化贷款协议(Fulcrum[23]、dYdX[8]、MakerDAO和Compound)的活跃未偿贷款超过2亿美元[16]。

所有这些系统都要求实时了解用作抵押品和赎回的资产的市场价格。由于加密资产抵押物的价值是不稳定的,它是以法定货币表示的。我们如何获得安全的市场价格呢?为了实现这一功能,DeFi协议引入预言机,报告来自真实世界,即链外的市场资产价格。 预言机充当数据源,这些数据将被输入到智能合约中。尽管预言机在DeFi生态系统中起着至关重要的作用,但它的基本机制是模糊和未经验证的。首先,它们的部署实践,包括价格更新的频率、如何从多个节点聚合价格等,都是既不透明,也不负责,为各种不安全行为留下了操作空间。第二,不清楚的是预言机中的信任程度,即使是生态系统的许多参与者很可能也不知道。最后,一个或一组潜在的恶意预言机对DeFi生态系统的影响程度也没有被审查过。

在本文中,我们会阐明这些问题,提出了预言机的研究报告。首先,我们将解释实际部署的预言机设计。其次,我们系统地研究了四个流行的DeFi合约平台(MakerDAO、Compound、AmpleForth和Synthetix)的预言机部署,它们依赖外部预言机来获取价格信息。对外部预言者提供的信息与实际价格之间的偏差进行了详细的计算。此外,我们还通过事务图来分析、衡量预言机的健壮性和部署实践。最后,比较了部署的平台,并对潜在的改进提出建议。

2 背景 DeFi协议是通过部署在区块链上的智能合约来实现的,但它无法获取任何外部链下资源,比如当前资产价格。因此,在设计中,价格预言机是一个基本组件,它将加密资产与外部链下信息连接起来。在本节我们将介绍主要的DeFi协议及其预言机设计的背景。2.1 MakerDAO

MakerDAO是最为流行的去中心化借贷协议,其中每个代币SAI都与美元挂钩,并由加密资产形式的抵押品支持。由于处理加密资产的波动性是一个问题,MakerDAO提出了加密的可编程性,而不会带来如比特币或以太坊波动性的负面影响。通过将加密资产作为抵押品纳入债务抵押头寸(CDP)合同,用户能够生成SAI代币,这些代币可以以与任何其他加密货币相同的方式进行交易。作为回报,CDP根据抵押比率计算出被称为超额抵押贷款的债务。目前的抵押比率设定为150%,这有助于对冲借款人的风险。当用户想要取回他们的抵押品时,他们必须支付CDP中的债务,加上债务随时间持续累积的稳定费用,这些费用只能用MakerDAO的本地代币(MKR)支付。除了支付稳定费外,MKR代币还可以对平台的迭代治理演进进行投票,并根据拥有的MKR数量比例投票,在MakerDAO的治理中发挥重要作用。SAI作为stablecoin和MKR作为治理标记的结合确保了系统的平衡。MKR持有人直接受益于SAI的使用,SAI的使用由能够保护系统的持有人权利。

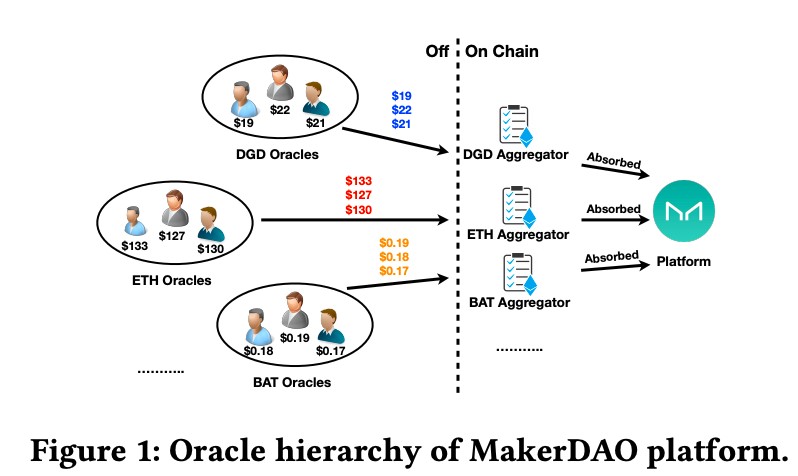

MakerDAO引入了预言机模块来获取资产的实时价格。该信息的准确性至关重要,因为它决定了CDP是否锁定了足够的抵押资产,以及何时触发清算。预言机模块由许多白名单上的预言机节点和一个聚合器契约组成。预言机节点定期向聚合器发送更新市场价格,聚合器聚合它们,计算中间价格作为参考价格,并以此参考价格更新平台。每种资产类型都有一个独立的聚合器合同,用于从授权的预言机节点收集信息。我们在图1中对这个体系结构进行了概述。聚合器合约实现访问控制逻辑,允许添加和删除喂价的预言机节点。此操作由管理者,即MKR持有者决定,他们投票并更新预言机地址上的更改。此外,逻辑允许设置控制聚合器行为的其他参数,例如,接受新中值所需的最小预言机节点数。因此,在这种治理机制中,预言机可以被MKR持有者操纵。实施类似于51%的攻击,一个联盟可以通过操纵治理来取得系统抵押品而获利[9]。 2.2 Compound

Compound是一个基于区块链的DeFi借贷平台,参与者可以将他们的加密资产借出并从中赚取利息。参与者将其加密资产作为抵押品存入Compound智能合约,并以此为抵押借款。该合约会自动匹配借款人和贷款人,并根据供求动态调整利率。与MakerDAO类似,Compound使用预言机作为喂价(price feed),并由Compound的COMP代币的持有者管理和控制。Compound平台对任何变更的提出、投票和实施合规持有人管理和升级进行管理。包括调整利率模型或担保因素、管理聚合器合约、选择预言机的来源等。

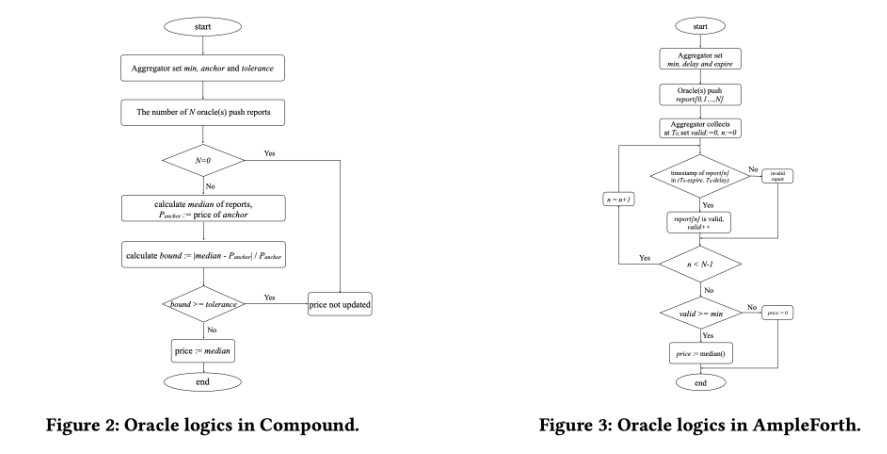

Compound合约中价格更新的逻辑如图2所示,起初管理员部署一个锚定合约,然后创建一个包含min、锚定和公差集的聚合器合约,其中min是计算默认设置为1的新中值所需的最小报告数,锚定表示锚定的合约地址和公差设为10%。Compound中的预言机系统允许多个授权来源(称为汇报者)向聚合器合同报告价格数据。

汇报者可以是交易所、其他DeFi项目、应用程序、场外(OTC)交易台等。聚合器从汇报者那里接收参考价格,对其进行验证并计算中间值,然后将其存储起来,以便被Compound市场访问。更新资产参考价格的机制是基于锚定价格,以及检查聚合器计算的中值价格的上下限。如果新的中间价格和锚定价格之间的比率超出界限,则不会更新资产的官方参考价格。 2.3 Synthetix

Synthetix[15]平台允许用户创建和交换黄金、白银、加密货币和传统货币等资产的合成版本。Synthetix的目的是允许创建合成资产,其价格可以跟踪货币、加密货币和大宗商品。Synthetix涉及两种不同类型的代币。用户首先购买Synthetix的本地代币SNX并将其锁定到Synthetix合约中,该合约作为支持其他synth代币的抵押品。这些synth是通过Synthetix平台创建的合成资产。 请注意,Synthetix平台总是将合成资产之一sUSD的价值定为1美元。synth的价格也是通过预言机来确定,预言机将资产的外部真实价格报告给聚合器,然后进行中值计算。当前的oracle和聚合器是通过Chainlink提供。每种资产类型都提供一个独立的Chainlink聚合器,它由许多预言机节点源维护。为了确保准确的数据输入,预言机会在短时间内,比如5或10分钟更新链上价格。 3 测量 在本节中,我们将详细介绍对AmpleForth、Synthetix、MakerDAO和Compound平台进行详细测量并报告以下内容:a)平台资产的市场价格波动(第3.1节), b)市场价格与预言机报告价格之间的偏差(第3.2节), c) 预言机的故障和异常行为(第3.3节), d)预言机与生态系统交互的交易图(第3.4节)。

3.1 价格波动

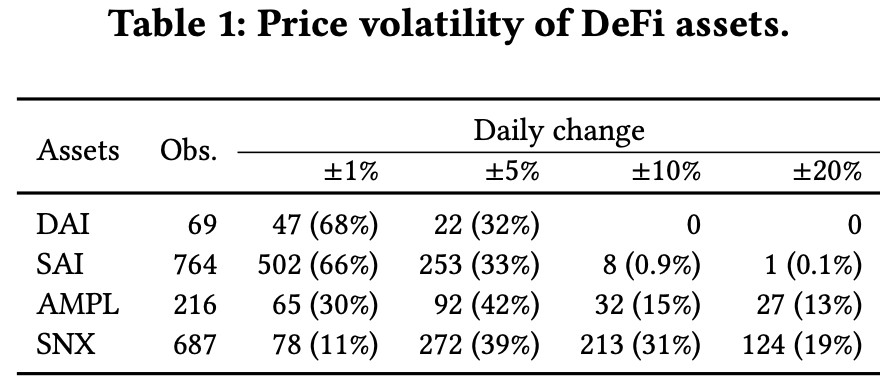

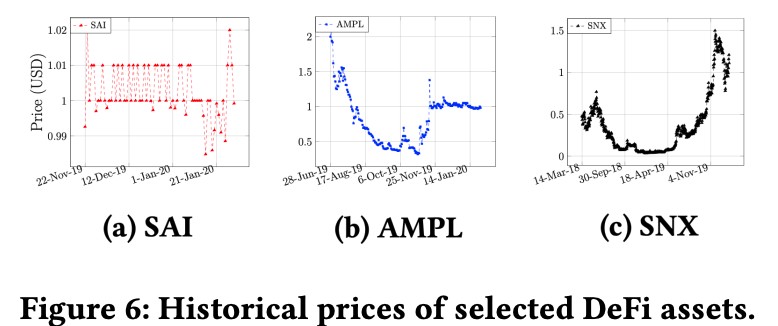

在这一部分中,我们将演示旨在消除波动性DeFi资产的价格波动性。总结了市场价格的每日变化(以美元为单位,由https://coinmarketcap.com网站)对于表1中讨论的每个平台。其中Obs是观测次数,即平台运行的天数。可以观察到,尽管目标是稳定,但所有平台在一天内都经历了1%或5%的价格变化。此外,在调查的30%左右的时间里,AMPL的市场价格每天变化超过10%。价格随时间的波动如图6所示,价格的快速变化主要是由交易量的变化、如各国禁止加密货币外部事件或投机行为引起的。所有的结果表明,这些DeFi协议和依赖于其资产的协议,需要实时准确的参考价格数据来对冲高波动性的风险。

3.2 价格偏差

在本节中,我们将测量市场实时价格与这四个主要DeFi平台的预言机报告的价格之间的偏差。还调查了“异常值”的可能原因—预言机报告的偏差比其他报告高得多。为了进行这项研究,我们从MakerDAO、Compound和Synthetix中选择了报告最频繁的ETH/USD汇率。我们使用以太坊的BigQuery数据库[22]来获取有关预言机与其DeFi平台交互的数据。对于每个预言机,我们通过提取其数据和元数据、将数据解析为可读的价格格式,并将其与预言机应该遵循的真实价格源,即预言机可能使用不同的价格源进行比较,来分析其所有交易事务。在实验中,我们将预言机的数据源视为给定资产价格的基准。此外,由于预言机的价格报告方法没有严格规定,对于每个基准源,还显示了其实时原始价格和超过1、5、10和60分钟的中间值。

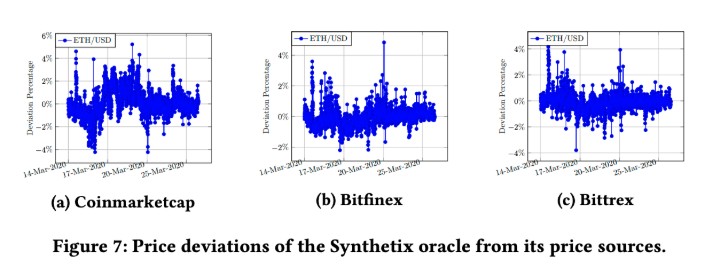

我们首先调查了Synthetix预言机,通过分析其3,308价格公告,并将其与来自不同交易所的数据进行比较。由于Synthetix与Chainlink集成,我们发现他们预言机的ETH价格来源是Coinmarketcap、Bitfinex[2]和Bittrex[3]。因此,在图7中,我们显示了预言机报表与其价格来源之间的ETH/USD价格偏差。如我们所见,偏差数量很大,大多数偏差在±2%范围内。

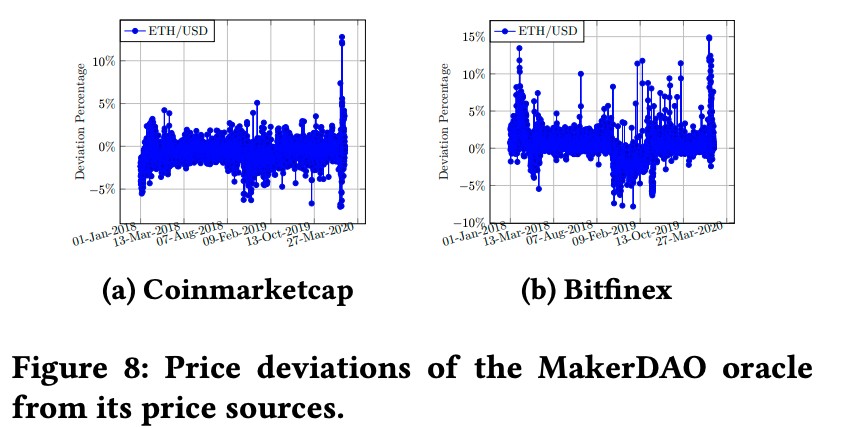

与之相似,图8我们展示了MakerDAO ETH/USD预言机的价格偏差。由于预言机没有指定其来源,我们使用与Synthetix中相同的基线进行评估,除了Bittrex,它仅提供自2018年6月以来的ETH/USD价格信息[18]。如我们所见,存在大量的偏差,其中大多数偏差都在5%的范围内,这表明MakerDAO预言机不如以前的Synthetix预言机有效。此外,还有一些异常值报告,偏差超过10%。

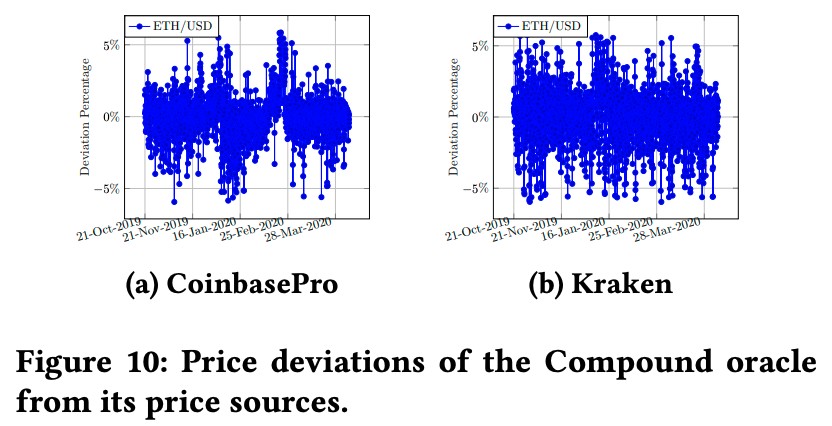

Compound的预言机使用Kraken[10]和CoinbasePro[6]作为其ETH/USD来源[5]。我们对Compound预言机进行评估,总共分析了2,144个事务,并将得到的结果显示在图10中。如我们所见,大多数偏差在4%以下,只有少数偏差在5%以上。

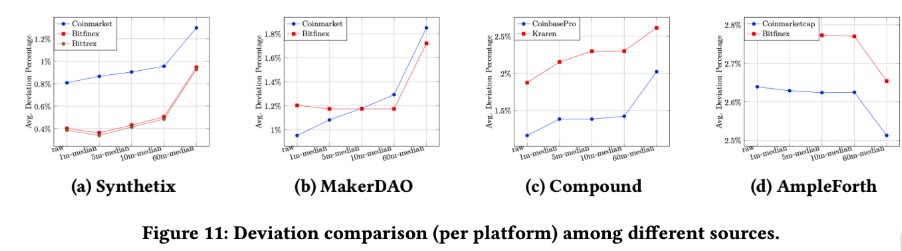

图11我们显示了所有平台的每个源的平均偏差。在大多数情况下,考虑到加密资产的波动性,平均偏差小于2%。

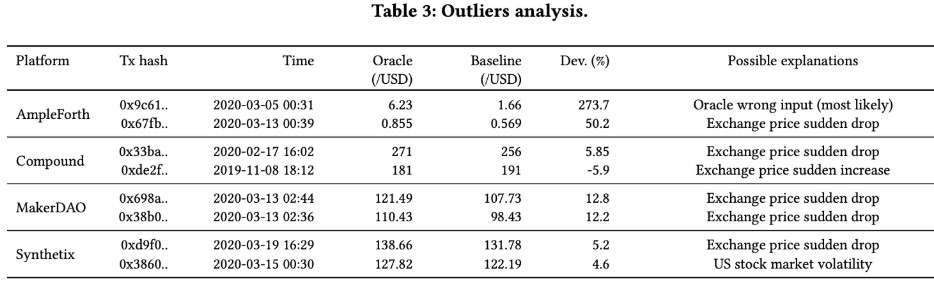

在图11中,我们显示了所有平台的每个源的平均偏差。在大多数情况下,平均偏差在2%以下,考虑到加密资产的波动性,可以看作是相对精确的信息。从图11a到图11c,我们可以看到平均偏差从原始数据增加到60分钟中值。在Synthetix中,Bittrex比Coinmarketcap和Bitfinex更精确。在MakerDAO中,Bitfinex对于实时价格、1分钟和5分钟中间值更为准确,而Coinmarketcap对于10分钟和60分钟中间值更为准确。对于Compound,观察到CoinbasePro比Kraken精确得多。此外,AmpleForth预言机的结果表明,与其他三个平台的趋势相反。这很可能是由预言机在向聚合器报告之前处理较长时间内的平均价格引起的。 由于实时价格的突然变化或预言机本身的错误,每个预言机可能会面临一些不可避免的异常值,因此在表3中,我们提供了一些在观察到的较大偏差值的选定报告。在AmpleForth,市场预言机在2007年3月5日有一个明显的发布错误,当时预言机以十六进制格式提交的价格为0x5667f2bb31e073c7,与当时的汇率偏差273.7%。我们没有发现任何原因导致这种异常,我们怀疑是输入错误。 另一个有趣的异常报告有50.2%的偏差。这种不一致的输入很可能是由于汇率突然下降,达到了过去四个月的最低价格。由于加密资产汇率在过去三个月内突然下降,MakerDAO的预言机有两个异常报告,分别偏离12.8%和12.2%。在Synthetix和Compound中,前两个异常值报告的百分比远小于前两个平台,只有5%左右。Synthetix中最大的异常值也来自于实际价格的突然下跌,而第二大异常值很可能是由于美国股市的波动。

3.3 故障

对于MakerDAO、Compound,我们检查了它们的预言机提交,但由于以太坊网络所有事务处理失败。对于Synthetix,由于与Chainlink的集成,我们检查所有受支持资产的预言机节点,找出它们从中收集的真实来源,然后测量它们。

MakerDAO中的参考价格ETH/USD由聚合器更新,聚合器整理来自多个外部来源的价格数据。在总共7042个事务中,有54个失败的事务是由于ETH预言机中的GAS错误而发生的,失败率为0.77%。另外三个预言机的故障率分别为2.17%、1.39%和0.53%,也存在类似的问题。Synthetix中支持的每种资产类型都有一个对应的Chainlink节点集合。

3.4 预言机的活动分析

预言机地址可以与大量以太坊地址交互,这些地址可以是ERC-20代币合约、onchain服务、来自其他协议的实体或外部帐户地址等。我们将重点分析DeFi平台的预言机的事务活动。我们使用BigQuery对预言机的整个事务历史进行分析,然后构建事务图,找出预言机与哪些最常见的地址进行交互,它们与哪些实体或外部帐户进行通信,以及它们涉及哪些有趣的活动。

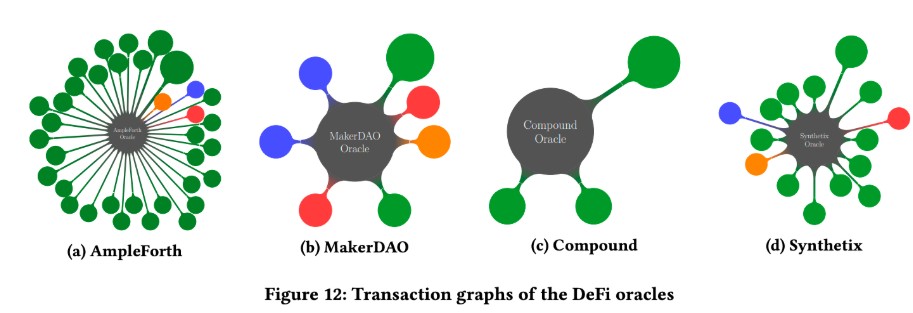

我们使用ETH/USD MakerDAO预言机作为度量目标,提取4,914个事务,对它们进行分析,并在图12b中显示结果。如图所示,预言机与来自七个不同地址的四种类型的实体进行交互。大多数交易都是关于价格过账行为的,但是有两个失败的交易是由于GAS不足错误造成的。它有四个代理活动(红色节点),只有三个蓝色节点SAI和DAI的代币传输。此外,当平台决定进行SAI和DAI转换时,还有一个迁移活动。

我们在Compound中选择ETH/USD预言机,并分析其所有11,458笔交易。所有事务都是关于价格报告操作与三个onchain聚合器交互。与其他平台的预言相反,事务历史不包含与其他参与者或服务的交互。

Synthetix预言机的142,422事务,该ETH/USD预言机主要与绿色标记的活动聚合器契约交互。一个例外是橙色节点聚合器,该聚合器在没有明确原因的情况下自毁。除此之外,预言机还参与了与Synthetix网络合约的2,056笔交易,大部分是从平台获取参数值。一个有趣的红色活动是总共667个事务在没有输入数据的情况下发送给了自己。

4 讨论 4.1 去中心化

DeFi预言机设计,其中一些依赖于中心化的聚合器来检索参考价格,而另一些依赖于与Chainlink的feed提供者建立合作关系。我们将研究预言机系统在实践中是如何实现的,以及它如何影响平台的去中心化。

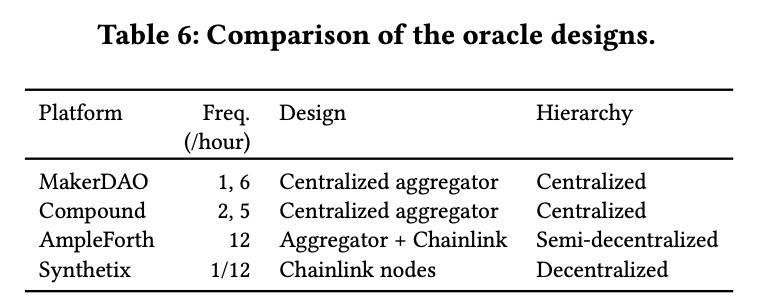

表6描述了影响预言机去中心化的属性。MakerDAO和Compound有相似的架构——它们使用一个聚合器定期从外部白名单预言机节点检索价格信息。即使这些系统的其他组件部署在去中心化的智能合约平台上,这种设计由于预言机喂价的中心化,而引入了固有的中心化缺陷。

Synthetix已经宣布Synthetix与Chainlink集成到以太坊上运行[25],提供完全去中心化的喂价。数据馈送将被转到由Chainlink组成的去中心化预言机节点网络中,参考价格由多个独立节点在经济激励的支持下而不是由任何中心第三方在链上传输。因此,就目前而言,它的设计最接近于去中心化。 4.2 建议

我们的研究,初步看出预言机生态系统并不成熟。我们试图从观察中学习并洞察未来预言机平台的潜在改进点。

透明度(Transparency)。 如第3.2节所述,预言机报价的处理方法没有明确说明。甚至预言机检索来源对于平台用户来说不明确。这导致预言机平台缺乏透明度和潜在的不可察觉的错误行为,因为目前没有实体能够证明预言机报告的价格的准确性。我们对未来预言机设计的第一个建议是要求预言机显式声明其清单。这样的清单将包含预言机元数据,如预言机联系人信息、部署的数据源、预言机更新的预期频率以及价格推导的精确描述。

问责( Accountability)。 我们认为预言机成为关键的信任方,应该为他们的行动负责。在区块链生态系统中,我们可以预见实现责任的一种可行方式是加密激励。因此,为了激励预言机以承诺的频率报告准确的价格,平台实施的机制将惩罚预言机违反其清单或平台策略的行为,例如延迟或丢失报告等事件,或高价格偏差等可证明的不当行为。这种机制可以通过智能合约部分实现,但它需要预言机存储大量的加密资产作保证。

操作稳健性( Operational Robustness)。尽管预言机的交互相对简单,但它们并没有摆脱例如导致出故障等基本操作问题。由于预言机报告在DeFi生态系统中起着至关重要的作用,我们鼓励运营商通过提高GAS和GAS价格来过度供应。前者必须保证在整个交易执行过程中有足够的GAS消耗。后一个参数对于报告的延迟很重要,当以太坊网络拥塞时,这一参数可能特别重要[21]。高昂的GAS价格将使预言机的报告能够更快地广播到区块链中。 5 相关工作 我们目前并不知道是否还有其他测量或分析DeFi预言机的工作,但是,下面我们讨论下最相关主题:

预言机设计:Town Crier(TC)[37]是一个经过认证的智能合约数据喂送系统。实体TC充当智能合约和现有网站之间的桥梁,这些网站已经被非区块链应用程序普遍信任。它将区块链前端与受信任的硬件(即英特尔SGX技术[27])后端结合起来,以抓取支持HTTPS的网站,并根据智能合约提供源认证数据。由于SGX enclave的集成,在TC中有可能执行正确代码的远程证明。TC建立与网站的安全TLS连接并解析其内容,然后可以将其用作智能合约的输入。然而,TC的一个潜在限制是它将Intel定位为执行远程认证所需的可信方。

TLS-N[35]:是一个通用的TLS扩展,它为TLS协议提供了安全的不可否认性。TLS-N修改TLS堆栈,以便对服务器发送的TLS记录进行身份验证。因此,TLS-N客户端可以将接收到的TLS-N记录呈现给第三方,第三方可以验证它,只需信任服务器,没有任何其他第三方信任。一般来说,TLS-N生成关于TLS会话内容的非交互式证明,这些证明可由第三方和基于区块链的智能合约有效验证。因此,TLS-N增加了对web上提供的内容的责任,并使web内容成为一个实用且分散的区块链预言机。然而,它的主要缺点是可部署性,需要对TLS协议进行重大更改,采用过程相当缓慢。

实用数据馈送服务(PDFS)[29]:是一个扩展内容提供商的系统,它包含了数据透明性和一致性验证的新功能。它允许内容提供商将其web实体与区块链实体链接起来。数据通过区块链进行身份验证,但不会破坏TLS信任链或修改TLS堆栈。此外,内容提供商可以指定他们想自由使用的数据格式,因此数据可以很容易地被解析和定制为智能合约。缺点是智能合约中的验证逻辑不太轻量级或高效,而且证明更短的设计可能是PDF的潜在改进。

DeFi Surveys/DeFi调查 [26]:提供了一个关于主流DeFi协议的调查,主要集中在stablecoins的设计上。[32]和[33]系统地讨论了现有DeFi平台的总体设计。通过将这些设计分解为各种组成部分,即挂钩资产、抵押品数量、价格信息和治理机制,这些调查旨在探索DeFi平台的优缺点,以确定未来的发展方向。

Attacking DeFi[34]:详细探讨了DeFi生态系统以太坊网络上的闪贷款机制。分析了两个已有的ROI大于500k%的攻击向量,并将基于闪贷款的攻击参数作为优化问题寻求解决。它还显示了如何改进两个之前执行的攻击,从而分别获得829500美元和110万美元的利润,分别提升了2.37倍和1.73倍探索设计的弱点如何导致DeFi危机。

对于加密货币中的拉高出货(pump-and-dump scheme) 的问题:通过建立一个模型,来预测拉高出货之前在加密交易所上市的所有资产的拉高出货的可能性,调查412个拉高出货活动,并发现与拉高出货方案相关联的加密市场中的模式。从经典的经济文献中检查关于拉高出货方案的现有信息,将其与加密货币进行综合,并提出可用于定义加密货币拉高出货的标准。这些模式可以显示异常行为,用于定位异常交易活动,以标记潜在的拉高出货活动。

Philip等人[28]提出了去中心化交易所的套利策略,这些交易所由支付高额交易费用并优化其网络延迟以提前处理普通用户交易的机器人执行。通过对盈利和区块链特定策略的实证研究,[28]正式模拟了在GAS优先拍卖中,为争夺矿商提供的交易优先权而相互竞争的行为,表明在许多情况下,从纯收入套利中获得的收入远远超过以太坊区块奖励。

6 结论

在这篇文章中,我们提出了第一个DeFi预言机相关的研究。通过对MakerDAO、Compound和Synthetix几个著名的开放DeFi平台上部署的预言机进行大规模测量,我们研究了实时价格和预言机节点价格信息之间的差异所引起的价格偏差的诸多细节。比较了部署平台的价格偏差,对预言机的稳定性、责任性和部署模式进行了详细的度量。我们还发现声称来源的偏差以及操作故障相当频繁。最后,我们讨论了这类平台可能面临的潜在安全漏洞,并提出了一些建议和可以改进的一些缺陷。参考列表: [1] 2019. Ampleforth. https://www.ampleforth.org.

[2] 2019. Bitfinex. https://www.bitfinex.com.

[3] 2019. Bittrex. https://global.bittrex.com.

[4] 2019. ChainLink. https://chain.link/.

[5] 2019. The claimed sources of Compound’s oracles. https://bit.ly/

3bNiuh5.

[6] 2019. Coinbasepro. https://pro.coinbase.com.

[7] 2019. Compound. https://compound.finance.

[8] 2019. dYdY. https://dydx.exchange.

[9] 2019. How to turn $20M into $340M in 15 seconds. https://bit.ly/

2VNilEM.

[10] 2019. Kraken. https://www.kraken.com.

[11] 2019. MakerDAO. https://makerdao.com.

[12] 2019. SAI. https://sai.makerdao.com.

[13] 2019. The sources of Chainlink ETH/USD. https://feeds.chain.link/ethusd.

[14] 2019. Synthetix. https://www.synthetix.io.

[15] 2019. Synthetix whitepaper. https://www.synthetix.io/uploads/

synthetix_litepaper.pdf.

[16] 2020. The active outstanding loans from open lending protocols reported

by DeFi Pulse. https://defipulse.com/defi-lending.

[17] 2020. Anylockanalytics. https://www.anyblockanalytics.com.

[18] 2020. Bittrex ETH/USD rate. https://bit.ly/2VQHTRv.

[19] 2020. The claimed sources of AmpleForth’s oracles. https://bit.ly/

3aMaqfc.

[20] 2020. Ethereum DeFi ecosystem. https://defiprime.com/ethereum.

[21] 2020. Ethereum gas price shot up. https://bit.ly/2y15AgR.

[22] 2020. Ethereum in BigQuery: a Public Dataset for smart contract

analytics. https://bit.ly/3aNU8lU.

[23] 2020. Fulcrum. https://fulcrum.trade.

[24] 2020. Most volatile cryptos. https://yhoo.it/2YhINbg.

[25] 2020. Synthetix integrates with Chainlink. https://bit.ly/3bJfLFc.

[26] Jeremy Clark, Didem Demirag, and Seyedehmahsa Moosavi. 2019. SoK:

Demystifying Stablecoins. Available at SSRN 3466371 (2019).

[27] Victor Costan and Srinivas Devadas. 2016. Intel SGX Explained. IACR

Cryptology ePrint Archive (2016).

[28] Philip Daian, Steven Goldfeder, Tyler Kell, Yunqi Li, Xueyuan Zhao,

Iddo Bentov, Lorenz Breidenbach, and Ari Juels. 2020. Flash Boys 2.0:

Frontrunning in Decentralized Exchanges, Miner Extractable Value,

and Consensus Instability. In 41st IEEE Symposium on Security and

Privacy.

[29] Juan Guarnizo and Pawel Szalachowski. 2019. PDFS: practical data feed

service for smart contracts. In 24th European Symposium on Research

in Computer Security.

[30] Lewis Gudgeon, Daniel Perez, Dominik Harz, Arthur Gervais, and

Benjamin Livshits. 2020. The Decentralized Financial Crisis: Attacking

DeFi. arXiv preprint: 2002.08099.

[31] Josh Kamps and Bennett Kleinberg. 2018. To the moon: defining and

detecting cryptocurrency pump-and-dumps. Crime Science (2018).

[32] Amani Moin, Emin Gün Sirer, and Kevin Sekniqi. 2019. A Classification

Framework for Stablecoin Designs. In 24th Financial Cryptography and

Data Security.

[33] Ingolf Gunnar Anton Pernice, Sebastian Henningsen, Roman

Proskalovich, Martin Florian, Hermann Elendner, and Bj?rn Scheuermann.

2019. Monetary Stabilization in Cryptocurrencies-Design Approaches

and Open Questions. In 2nd IEEE Crypto Valley Conference

on Blockchain Technology.

[34] Kaihua Qin, Liyi Zhou, Benjamin Livshits, and Arthur Gervais. 2020.

Attacking the DeFi Ecosystem with Flash Loans for Fun and Profit. In

arXiv preprint: 2003.03810.

[35] Hubert Ritzdorf, Karl Wüst, Arthur Gervais, Guillaume Felley, and

Srdjan Capkun. 2017. TLS-N: Non-repudiation over TLS Enabling-

Ubiquitous Content Signing for Disintermediation. IACR Cryptology

ePrint Archive (2017).

[36] Jiahua Xu and Benjamin Livshits. 2019. The anatomy of a cryptocurrency

pump-and-dump scheme. In 28th USENIX Security Symposium.

[37] Fan Zhang, Ethan Cecchetti, Kyle Croman, Ari Juels, and Elaine Shi.

2016. Town crier: An authenticated data feed for smart contracts. In

23rd ACMSIGSAC conference on computer and communications security. 作者简介: Bowen Liu, Singapore University of Technology and Design Singapore Pawel Szalachowski, Singapore University of Technology and Design Singapore

原文链接:https://arxiv.org/pdf/2005.04377.pdf

—-

编译者/作者:洁sir

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|