原文标题:《深度丨以太坊仍一家独大! Q2 DApp 市场数据洞察》 2020 年第二季度,所有协议的总交易量达到 120 亿美元。 有很多方法可以衡量区块链行业的状态。在 DappRadar,我们跟踪日活的钱包数、交易和交易量。这些数据为我们提供了一个窗口,让我们了解每个单独区块链和更广泛的 DApp 生态系统的运行情况。

2020 年上半年的区块链世界似乎前途光明。就日活的钱包总数而言,DappRadar 上列出的 13 个区块链已经拥有超过 7 万个日活钱包。主要的交易活动发生在前三个区块链内:以太坊,TRON 和 EOS。 2020 年第二季度总交易量达到 120 亿美元。比 2020 年第一季度高出 45 亿美元。Ethereum 区块链占总创造价值的 82%,其中大部分属于 DeFi 生态系统。 尽管以太坊的发展令人难以置信,但 EOS 和 TRON 似乎并没有放弃,两者在 2020 年第二季度的日活跃度都有所增加。WAX 和 ThunderCore 分别增加了他们的用户群,这要归功于一些特定的博彩 DApp。 当一组区块链试图模仿领头羊的成功时,其他的区块链仍在争斗。最近,Hive 和 Steem 的竞争持续激烈,而且最近 Hive 已经在日活的钱包数方面占据了领导地位。 2020 年第二季度 DApp 市场份额——by Blockchain

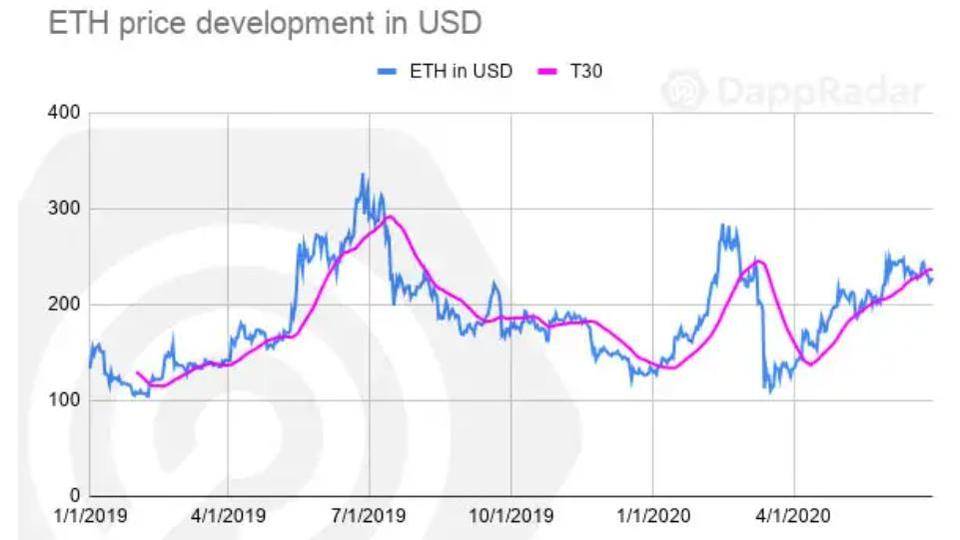

重点摘要 即使在 Gas price 上涨的情况下,以太坊仍然是最重要的区块链。如果与 2020 年第一季度相比,区块链的价值在 2020 年第二季度增加了 45 亿美元。TRON 试图通过在区块链存储桶(blockchain bucket)中添加 DeFi 来使其 DApp 产品组合多样化。不过,仍有 80%的活动属于博彩和高风险类别。由于 EIDOS 代币在 2019 年第四季度回落,导致日活的钱包出现大量亏损之后。EOS 似乎在 2020 年第二季度开始复苏,增长主要归功于两款游戏:Upland 和 Crypto Dynasty。Hive 和 Steem 之间的战斗仍在继续,但是热门的 Steem 游戏 Splinterlands 在 2020 年 6 月迁移到 Hive,这赋予了 Hive 竞争优势。2020 年第二季度的「其余最佳产品」颁给 WAX 和 ThunderCore。我们目前的增长是由博彩 DApp 驱动的。以太坊 从高层视角来看,2020 年已被证明是以太坊和 DeFi 生态系统的关键一年。首先,以太坊 2.0 预计将在 2020 年内推出,这不仅可能引发 ETH 价格的跃升,还可能引发公链的采用率上升。 此外,随着基于以太坊信誉系统试点项目的推出,拥有 4.3 亿用户的 Reddit 有望成为主要的区块链入口。另一方面,在所有这些积极因素中,DeFi 和 DEX 领域出现了一些关于增长和安全方面的重大事件。 从协议货币定价的角度来看,ETH 仍然是第二强大的加密货币。不过价格仍然非常不稳定。我们已经目睹了其价格超过 300 美元,并在 2020 年 3 月突然跌至 110 美元左右。另一方面,根据 2020 年上半年的平均价格与 2019 年上半年的平均价格对比,我们发现价格上涨了 11% 。

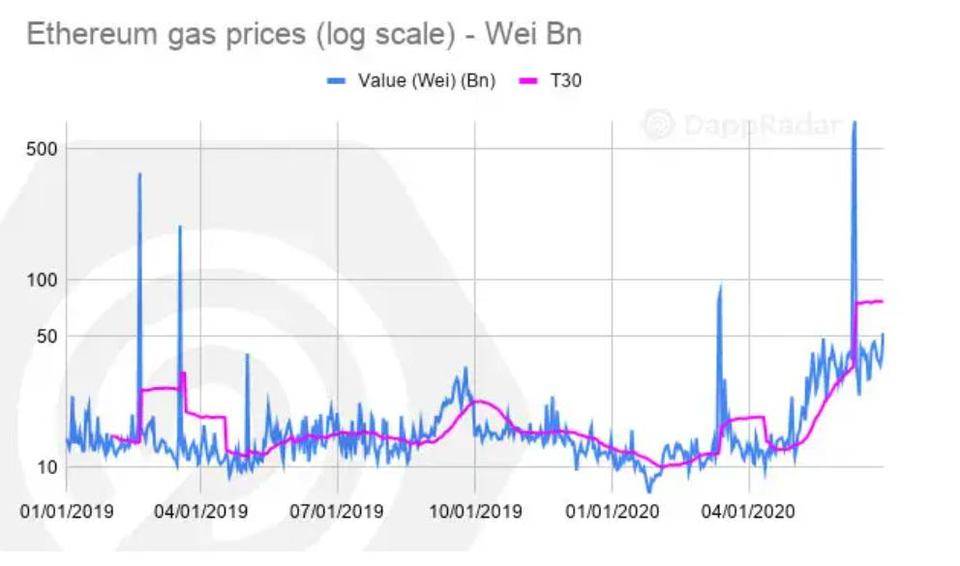

以太坊区块链另一个需要考虑的重要方面是 Gas Price。与前几个季度不同的是,在 2020 年的整个第二季度 Gas Price 都居高不下。游戏类项目似乎受到了最大的影响,Gas Price 上涨导致日活跃度下降了 80%。

总的来说,从日活的角度来看,以太坊相比 2020 年第一季度下降了 15%。正如上文所述,下降是由游戏类别导致的的,日活的钱包数从 10,000 减少到 2,000。 尽管如此,到第二季度末,DeFi 和 DEX 都显示出非常积极的迹象,分别达到了近 5,000 个和 4,000 个钱包。考虑到这一点,我们看到不断增长的 DeFi 和 DEX 生态系统可以弥补游戏类别的损失。

以太坊 : DeFi 正如预期的那样,到目前为止,2020 年一直是 DeFi 发展、不确定性和波动的一年。 2020 年已经发生的主要事件。 2020 年 3 月的黑色星期四安全事件:Uniswap,Lendf.me,Curve 等比特币越来越多地参与 DeFi 项目和其他与 BTC 挂钩的代币。Compound 的代币 COMP 成为 DeFi 独角兽,并带来了流动性挖矿(Yield farming)的兴起。仅从事实来看,我们可以得出结论,2020 年对于 DeFi 来说已经是极其惊人的一年。此外,回顾该类别中的其他主要指标也同样重要。

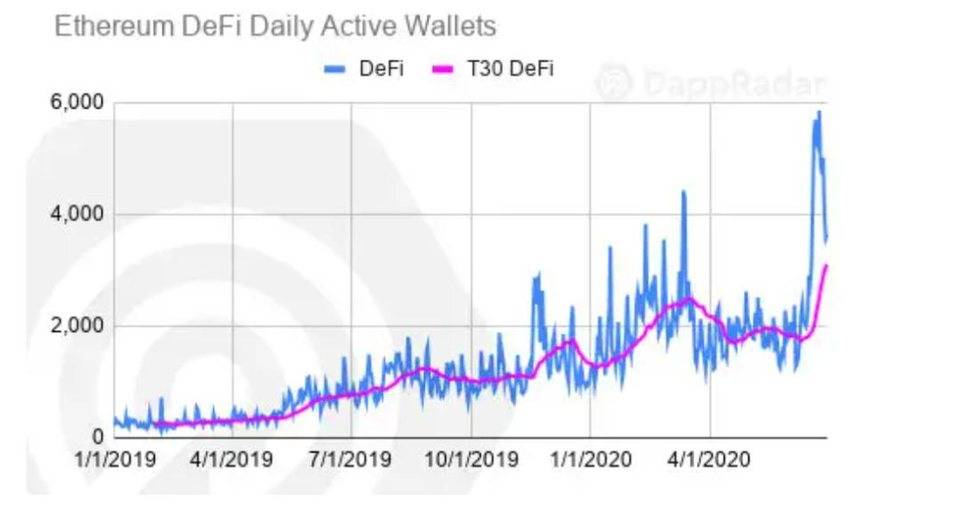

首先要考虑的是日活钱包数目。 在 2019 年初,我们几乎看不到该类别内有 200 个活跃钱包。到 2020 年第一季度末,我们看到约 1500 个活跃钱包,到 2020 年第二季度末,约 4000 个。这样,同比增长约 500%,季度同比增长约 200%。 这意味着在短短六个月内,DeFi 成为以太坊内第三大类别,占总交易量的 24%。 大多数 DeFi DApp 都表现出交易量的增加,但最大的增长来自 COMP 发行的 COMPound。DeFi 类别活动中几乎有 45%属于 Compound,与上一季度相比增长了 1,000%。 第二名属于 Synthetix,日活钱包数为 550 个,第三名为 1inch,日活钱包数约为 490 个。与去年同期和季度相比,所有主要 DeFi DApp 中日活钱包的数量均出现了重大变化。

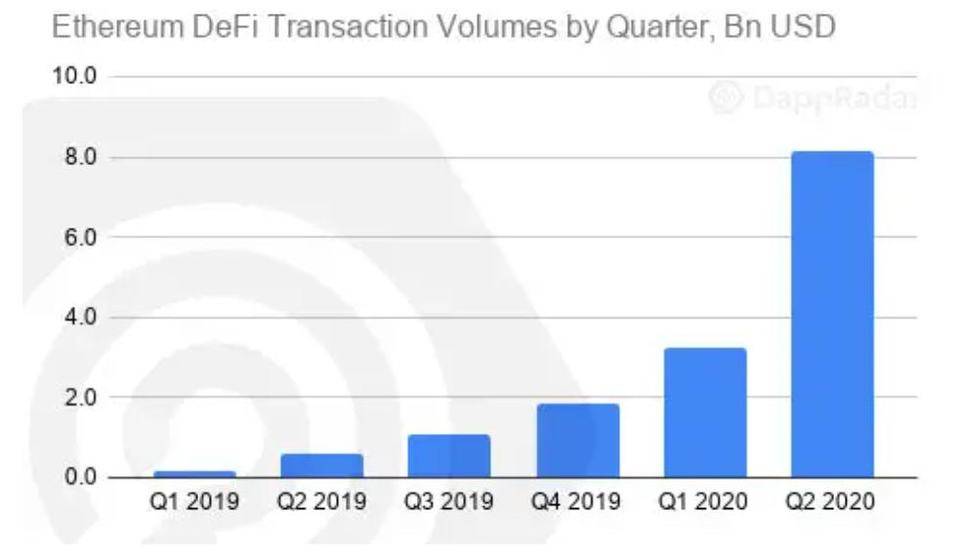

第二个要看的指标是 DeFi 的价值。从价值的角度来看,有不同的方法来衡量 DeFi 的活动。在 DappRadar,我们计算交易量。 如果从 DeFi 的交易量来看,我们可以发现,DeFi 在 2020 年已经持有 110 亿美元。这是 2019 年全年内的 2.5 倍。这个指标显示,DeFi 类别同比增长了 1410%,季度同比增长了 150%。从这个指标的角度来看,我们看到 DeFi 类别不仅是第一大类别,而且在 2020 年第二季度还占据了 Ethereum 区块链内 80% 的价值。 另一方面,通常也可以通过总价值锁定的角度来查看 DeFi 的状态。在看 DeFi Pulse 的 DApps 借贷数据时,我们发现增幅明显。总价值锁定(TVL)从 2020 年 Q1 末猛增 140%,到 2020 年 Q2 末达到 12 亿美元。

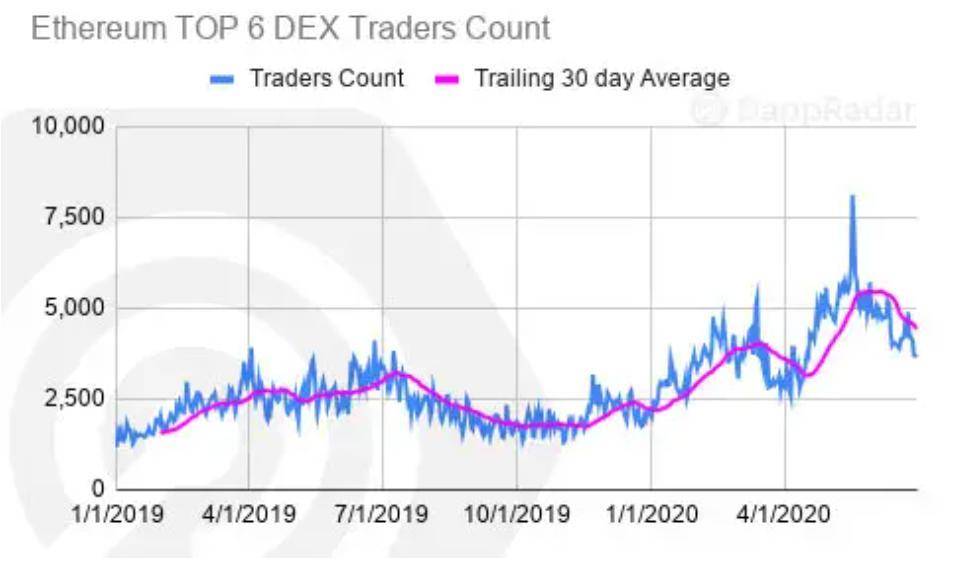

最后,我们见证了日活钱包、交易量和锁定的总价值内的巨大飙升。这让我知道,DeFi 不仅是以太坊上最大的一类,而且也推动了价值方面的增长。 以太坊:DEX 去中心化交易所在以太坊的发展中扮演着重要的角色,是以太坊的 DeFi 生态系统中的重要组成部分。使用新的 DappRadar OpenData 产品,我们能够跟踪 Uniswap、IDEX、0x、Kyber、Oasis、Bancor 和 Airswap 在过去 30 天的交易量和交易者数量。

截至 2020 年第二季度末,Uniswap、IDEX、0x、Kyber、Oasis 和 Bancor 都呈现了强劲的增长。然而,这 7 个 DEX DApps 与 2019 年第二季度相比,交易者数量平均增加了 50%,与 2020 年第一季度相比,2020 年第二季度平均增加了 22%。DEX 在为以太坊贡献的日活跃度中排名第二,增加了 25%。

关于上述 DEX DApps 的交易量,我们已经看到 2020 年第二季度与 2019 年第二季度相比显着增长了 146%,与 2020 年第一季度相比显着增长了 2020 年第二季度的 39%。

在 2020 年 3 月的黑色星期四事件之后,我们观察到 2020 年第二季度 DEX 交易量急剧增加。与之相比,IDEX,Uniswap,0x 和 Bancor 等 DApp 与 2020 年第一季度相比分别增长了 144%,109%,44%和 112%。 另一方面,我们观察到 Kyber 和 Uniswap 等主要 DApp 的交易量在 2020 年第二季度分别比 2019 年同期增长 220%和 624%。 以太坊:游戏与市场 作为一个类别,游戏和市场一直是以太坊区块链背后的推动力。但是在 2020 年第二季度,我们发现日活环比大幅下降了 79%。正如 DappRadar 概述的以太坊游戏中所述,以太坊高 Gas Price 正在扼杀游戏活动。 到 2020 年第二季度末,该类别拥有 2,000 个有效钱包,低于 2020 年第一季度的 10,000,这意味着与 2020 年第一季度相比,该类别在 2020 年第二季度下降了 79%。与 2019 年第二季度相比,该类别在 2020 年第二季度下降了 65%。 受影响最大的 DApp 是该类别中最成功的 DApp:My Crypto Heroes, Blockchain Cuties, Knight Story, 以及 Brave Frontier Heroes.

在 2020 年第二季度,此类交易额仅为 670 万美元,为最近三个季度中最低。与 2020 年第一季度相比,交易量下降了 26%。但是,如果我们可以看到与 2019 年第二季度相比,交易量增加了 10%。

以太坊:博彩与高风险 在 2020 年第二季度,与 2019 年第二季度相比,该类别的日活钱包数量增长了 135%。就对以太坊的日活的贡献而言,该类别排名第一,占总数的 32%。

2020 年 Q2 的这一增长是由于有大量日活的钱包与 HEX、Forsage 等高风险 DApp 互动。 在 2020 年第二季度,提交的高风险 DApp 数量上升到 73 个,而早在 2020 年第一季度,DappRadar 上只有 23 个新提交的 DApp。 在博彩类别的新提交的 DApp 中可以观察到不同的增长,在 2020 年第一季度和第二季度,博彩类应用的提交量从 11 个增加到 18 个。 高风险 DApp 呈现出爆炸性的活动模式,正如最近一份关于高风险 DApp HEX 的报告所报道的那样。该报告解释了 4 月中旬到 5 月,活动如何飙升到每天超过 1000 个日活钱包。截至 6 月,HEX 活动似乎已经趋于平静。 Forsage 是负责主要增加的另一个 DApp。整个 2020 年 4 月,日活钱包激增,到 4 月中旬,这一数字已达到 1000。截止到今天,它每天有 2,000 次活动。 关于这一点,如果我们看一下交易量,我们发现它在 2020 年第二季度与 2019 年第二季度相比增长了 65%,在 2020 年第二季度与 2020 年第一季度相比增长了 201%。

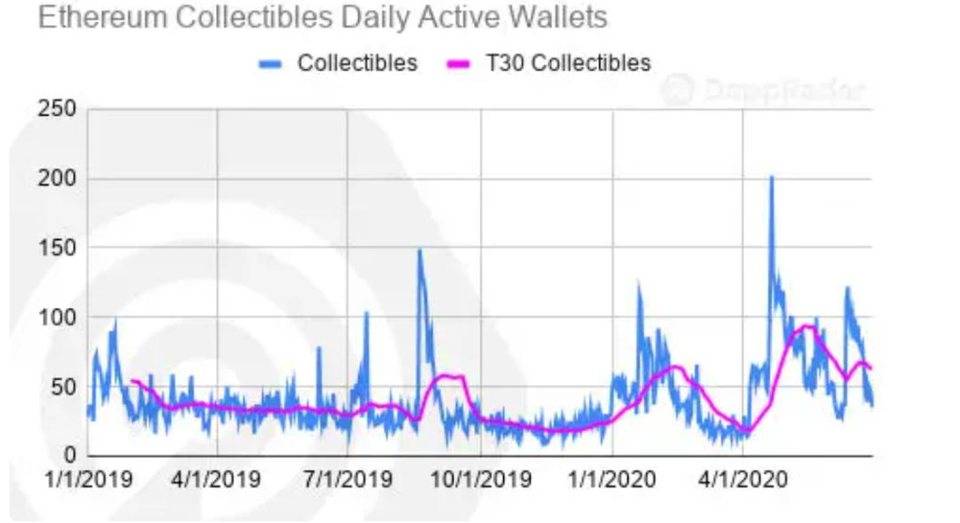

2020 年 Q2 交易量激增,这主要是由于 HEX、Forsage 和 dice2.win 分别贡献了 56%、12% 和 12% 的总交易量。据观察,2020 年 Q2 期间 Gambling DApp 的日活和交易量相比 2020 年 Q1 有所下降。 2020 年 Q2 是高风险 DApp 最好的季度,有 73 个新 DApp 发布。2020 年第三季度的数据可能会比 2020 年第二季度更高。我们将拭目以待。 以太坊:收藏品 最后是收藏品类别。与其他类别相比,以太坊收藏品类别仍然相对较小。在高峰时段,每天的日活钱包数量不超过 200。尽管如此,与 2020 年第一季度相比,2020 年第二季度的日活也增加了 50%。

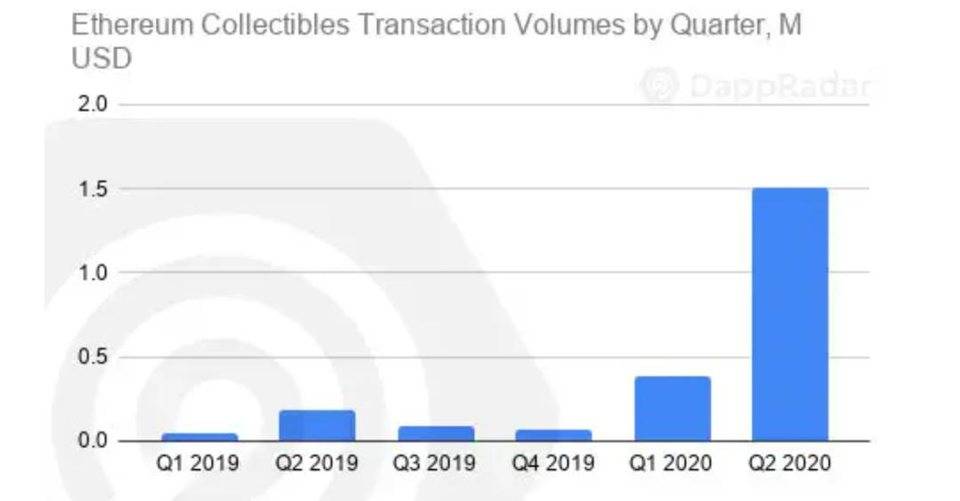

就交易量而言,该类别在 2020 年第二季度与 2020 年第一季度相比增长了 150%,在与 2019 年第一季度相比增长了 13%。唯一引起日活和交易量增加的 DApp 是 CryptoPunks。 2020 年 5 月,CryptoPunks 在短短 7 天内就产生了超过 $ 344,000 的收益,这表明了收藏品的增长。2020 年第二季度的收藏品总值为 150 万美元,其中 DApp Cryptopunks 产生了 120 万美元,因此我们可以得出结论——它占 2020 年第二季度收藏品总成交量的 84%。 CryptoPunks 的突然增加证明了 Collectibles 类别具有非常大的价值潜力,并且我们可以期望它将来成为推动以太坊价值和日活的主要类别之一。

以太坊:结论 综上所述,对于以太坊和 DeFi 生态系统而言,2020 年将是关键的一年。有一些重大事件使对以太坊的理解比现在更加重要。 如果看 2020 年的过去半年,我们可以得出结论,DeFi 和 DEX 类别推动了以太坊区块链的增长。然而,事实证明,加入加密货币家族的治理代币(例如 COMP 和 BAL)也是推动该类别增长的强大工具。 与 DeFi 生态系统相反,游戏类活动由于 Gas Price 的上涨而下降。这应该重申 ETH 2.0 的重要性,以及价值链可以带来的价值,以确保以太坊上的游戏能够拥有健康的未来。 TRON TRON 是最有趣的协议之一,但不仅仅是从 DApps 的角度来看。TRON 基金会和 Justin Sun 在公共关系方面的活动似乎也非常引人注目。你可以很容易地找到关于 TRON 基金会的定期公告,其中充满了有争议的评论。 另一方面,从高级数据来看,TRON 在 2020 年期间已经面临一些重大的变化。最大的变化是 TRON 4.0 版本的发布和进入 DeFi 领域的尝试。尽管如此,如果你非常简短地看一下区块链,似乎 TRON 吸引了最多的日活钱包。

TRX 的价格面临大幅度的波动。当然,每个硬币都有两面。一种是比较乐观的。根据 CoinMarketCap 的数据,TRX 仍然在最强的 20 种加密货币中。另一个是比较消极的。与 2019 年相比,2020 年上半年 TRX 的平均价格下降了 41%。

TRON: DeFi 自 2019 年 12 月最后几天以来,TRON 上的 DeFi 类别一直很活跃,并开始削弱以太坊的主导地位。 在 2020 年第二季度,据观察,TRON 上 DeFi 类别的增长仅由 3 个 DApp 驱动:JUST、Zethyr Finance 和 Oikos.cash。在 2020 年,日活钱包从 74 个增加到 796 个。与 2020 年第一季度相比,2020 年第二季度增长了 976%。

日活增加的主要贡献者是 Oikos.cash,它与 Ethereum 协议上运行的 Compound Finance DApp 非常相似。Oikos.cash 于 2020 年 4 月发布,如今它拥有 564 个日活钱包,这意味着其贡献了 71% 的日活,占总活跃度的 71%。 日活的增长并不是唯一的部分。与 2020 年 Q1 相比,2020 年 Q2 的交易量增长了 17210%。在 2019 年 Q4 仅存在 7 天的情况下,它赚了 5.3 万美元,2020 年 Q1 的成交量为 7.8 万美元,有趣的是,在 2020 年 Q2,该类别的成交量已经上升到 1360 万美元。

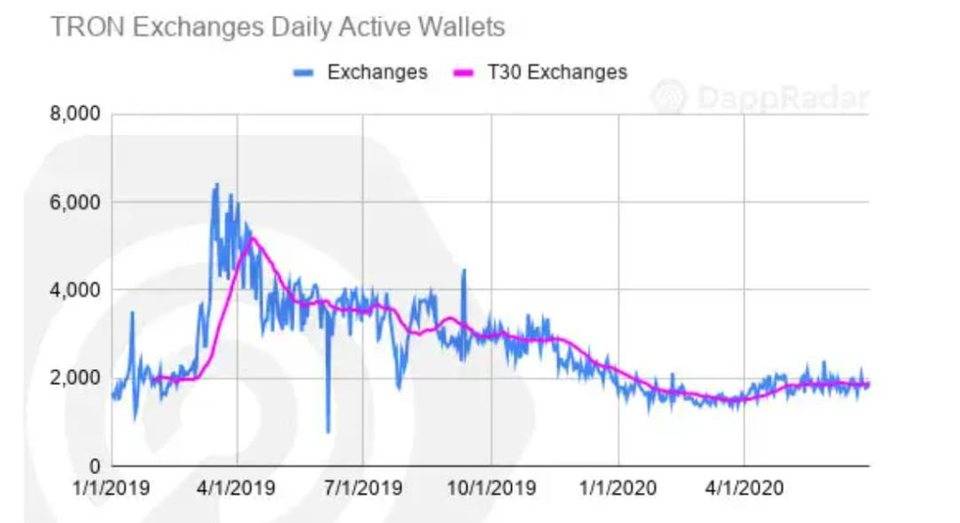

TRON: DEX 在区块链世界中,去中心化交易所(DEX)在 2020 年第二季度的增长令人印象深刻。然而,如果我们观察 TRON 上的交易所的增长情况,可以看到它一直处于落后状态。在 2020 年第二季度,只有 19 个 DApp 被提交给 DappRadar,其中只有 8 个 DApp 是活跃的(任何 DApp 都有 1 个或更多的日活钱包)。 TRON 的交易所 DApp 在日活和交易量上都出现了下降。在 2020 年第二季度,日活钱包数量不高于 2000 个。到 2020 年第二季度末,日活钱包数量为 1900 个。 同时,如果我们查看 2019 年的数据,我们可以看到钱包数量为 3200 个,这意味着 2020 年第二季度与 2019 年第二季度相比,该类别的日活下降了 42%。但是,如果与 2020 年第一季度相比,我们可以看到 2020 年第二季度的日活增长了 20%。

从交易量来看,TRON 的 DEX 类交易量逐月下降,这一点非常明显。在 2020 年第二季度,它只能占据 2019 年第二季度交易量的 1/4,这可能是由于 TRX 的价值下降。与 2019 年第二季度相比,2020 年第二季度的交易量下降了 76%,与 2020 年第一季度相比下降了 9%。 如前所述,只有 8 个 DApp 是活跃的,其中只有一个 DApp 在本季度的交易量和日活方面表现良好。TronTrade 拥有 1700 万美元的交易量,占总交易量的 70%,在总共 1915 个日活钱包中占 911 个。

TRON:博彩与高风险 博彩和高风险在 TRON 这一年的增长中起到了突出的作用,而且它仍然是最大的类别。到目前为止,共有 494 个 DApp 提交到 DappRadar 的这个类别。在这 494 个中,221 个是博彩 DApp,273 个是高风险 DApp。 往前看,再看看该类别中活跃的 DApp 数量(任何拥有 1 个或更多日活钱包的 DApp),令人震惊的是,2020 年第二季度活跃的 DApp 只有 97 个,2019 年第二季度活跃的 DApp 总共有 105 个。 与 2019 年第二季度相比,通过这 97 个活跃的 DApp,2020 年第二季度的日活钱包增加了 39%。与 2020 年第一季度相比,2020 年第二季度的数据没有出现重大变化。日活的增加是由 RocketGame WINk、BeeHive Fast、Tron Cash 等 DApp 推动的。

虽然在 2020 年第二季度,日活跃度有所上升。但是看到交易量一季度一季度的崩塌,还是挺沮丧的。在 2020 年第二季度,TRON 只能拿下 2019 年第二季度交易量的 1/4。 与 2019 年第二季度相比,2020 年第二季度的交易量下降了 70%,与 2020 年第一季度相比,交易量下降了 15%。这种交易量的减少是由 WINk 造成的,因为它在 2020 年第二季度只产生了 1.13 亿美元,而在 2019 年第二季度它产生了近 5.98 亿美元。

TRON:游戏 在 TRON 上运行的游戏只有 54 款曾经提交给 DappRadar,其中现在只有 25 款是活跃的。游戏类别在 2020 年第二季度面临与 2019 年第二季度相同的势头,这意味着 2020 年第二季度的日活比 2020 年第一季度下降了 24%。 下降的原因显然是由于 TRON Racer 和 Blockchain Cuties。在 2020 年第一季度,它们分别有 824 个和 195 个钱包,但到 2020 年第二季度末,TRON Racer 不活跃(没有一个活跃的钱包),而区块链 Cuties 的日活跃度下降到 81。 ChainZ Arena 是唯一一款对该品类生存有重大贡献的游戏。该游戏是一款跨链游戏,已经在 Ethereum 和 EOS 区块链上推出。这个 DApp 单独为 TRON 的总游戏类别贡献了 40% 的日活。

从游戏交易量的图表中可以非常清楚地看到,2020 年第二季度与 2020 年第一季度相比表现更好,然而它正经历着与日活类似的阶段。这个类别的交易量相对于 2020 年 Q1 更好的原因是同一款 DApp——ChainZ Arena,它的交易量为 120 万美元。

TRON:结论 综上所述,TRON 在 2020 年将面临重大变化,例如即将发布 4.0 版本并试图创建 DeFi 生态系统。至于 DeFi,TRON 像往常一样,似乎试图复制以太坊区块链上已经存在的成功 DApp。 博彩和高风险仍然是 TRON 上最大的类别,它拥有 80%的日活,16,500 个日活钱包,而且这种状况不会很快改变。 我们将在 2020 年第 3 季度关注 TRONs DeFi 和进一步的类别开发,迫不及待地想看看今年如何塑造他们。 EOS 在我们转入 2020 年之前,有必要对 EOS 的历史进行一定的了解。EIDOS 代币于 2019 年 11 月初推出,引发了一场大规模空投。该空投通过吸取 EOS 区块链的大部分资源,引发了网络的大规模拥堵。事实证明,这对整个的 EOS DApp 生态系统来说是灾难性的。 由于 11 月份发生的事件,EOS 的日活跃度急剧下滑。如果从同比数据来看,日活钱包数量下降了 53%,从 2019 年第二季度时的近 4 万个减少到 2020 年第二季度末的 1.7 万个。 EOS 代币的价格也出现了明显的负面趋势。与 2019 年相同日期相比,整个 2020 年上半年观察到的平均价格下降了 33%。但过去几个月似乎相当稳定,代币价格平均在 2.25 美元左右。

尽管有上面提到的负面指标,但区块链内部还是有一定积极性的。新提交的 DApp 数量在两个类别中有所增加:博彩 & 高风险,游戏 & 市场。2020 年第二季度共提交了 16 个新的 DApp。比上一季度多了 4 个。 此外,游戏类的日活跃钱包数量似乎正在恢复。与 2020 年第一季度相比钱包活跃度按季度增加了 34%,这似乎还推动了 2020 年第二季度区块链的增长。

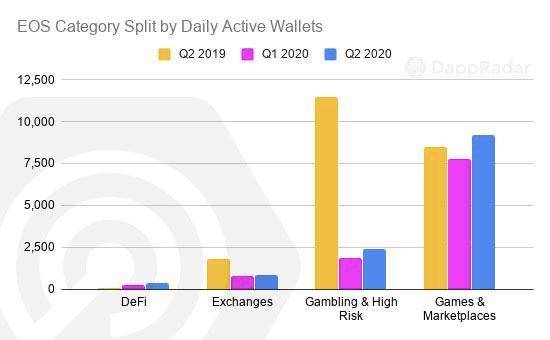

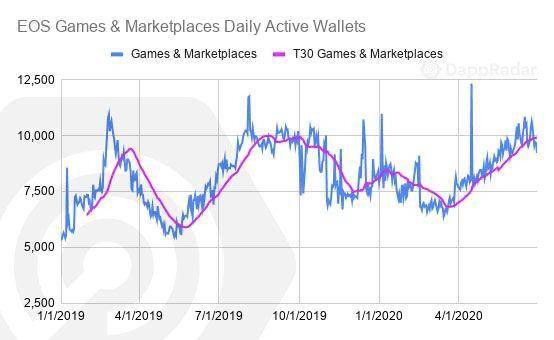

EOS: 游戏 & 市场 游戏 & 市场是 EOS 上日活跃钱包最多的类别,占总活跃度的 50%。从 2019 年初到现在,可以发现过山车的趋势。另一方面,最近的一些趋势显示,在 2020 年第二季度末,日活跃度增加了 18%。 有两个 DApp 似乎在推动这种增长--Crypto Dynasty 和 Upland。Crypto Dynasty 可以在 EOS 和以太坊这两个区块链上使用。在 EOS 版本上,活跃度增加了 25%,达到约 4500 名日活跃用户。 另一个推动 EOS 增长的 DApp 是虚拟财产交易游戏 Upland。这款游戏于 2020 年初推出,已经有了一个出色的 2500 个日活跃钱包数量,并且随着他们对游戏的改进和更新,这个数量未来看起来还会继续增长。

从价值角度看,有两个 DApp 值得一提。一个是 ChainZ Arena,贡献了近 700,00 美元的交易量,占总类别交易量的 50%。第二个是 Crypto Dynasty,季度同比增长占其余 701,198 美元交易量的 18%。

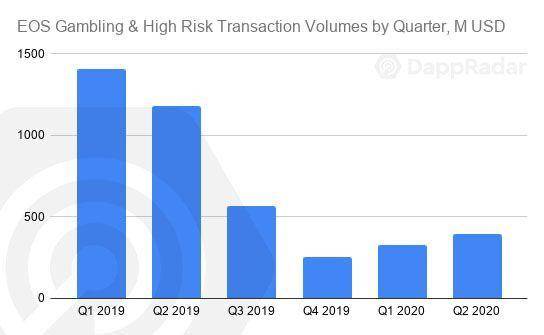

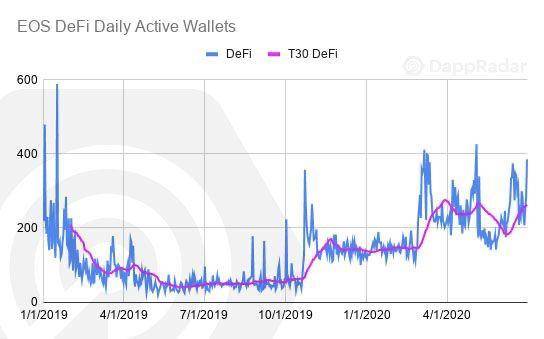

EOS:博彩 & 高风险 博彩 & 高风险是 EOS 上的第二大类目,占日活的 13%。与游戏 & 市场相反,似乎博彩 & 高风险早在 2019 年就已经见证了发展势头的高峰。 该类别占据了 EOS 区块链上的大部分活动。虽然现在我们在 2020 年第二季度看到了一些天数达到高峰,但貌似不会再回到 2019 年第二季度的水平了。本季度内吸引活动的最多的 DApp 是 Dice。

同样的情况也是如此,在 2020 年第二季度,交易量再次增加,原因同样是 Dice DApp。但无论是钱包的活跃度还是交易量,看起来都比通常观察到的发展更加有人为操作性,这让我们认为有用户数据被操纵的情况。

EOS:DeFi 一个名为 VIGOR 的项目的出现让目前 DeFi 的趋势似乎也来到了 EOS 区块链上。它以货币市场协议的形式出现,可以用于借贷和存取。 这个平台提出用 VIGOR 作为抵押物的同时借出 EOS。由于该平台本身是在 2020 年 5 月推出的,目前还很难说它将如何影响整个 EOS 的区块链活动。从本质上看,该 DApp 似乎与以太坊 DApp 的 MakerDAO 有许多相似的功能。

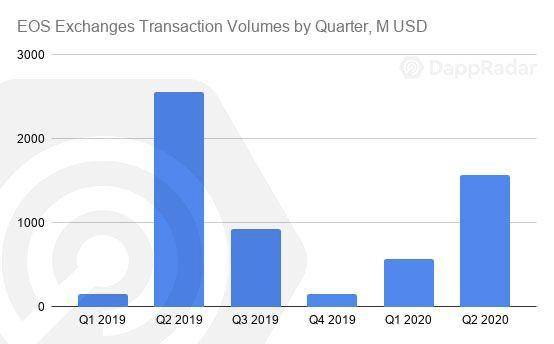

EOS:DEX 如果从同比数据来看,EOS 交易所是另一个处于下降趋势的类别。但是在最近的 2020 年第二季度,我们看到与 2020 年第一季度相比,日活跃钱包的数量增加了 10%。这主要是由 Newdex 和 WhaleEx 的活动推动的。

观察 EOS 交易所的交易量,情况也是如此。在 2020 年第二季度,Newdex 和 WhaleEx 的交易量价值相比 2020 年第一季度增加了 176%。

EOS:结论 在 2019 年底,EOS 遇到了严重的拥堵问题,导致活跃度下降,而在 2020 年第一季度,这种同样的趋势仍然存在。 最后,在 2020 年第二季度,我们看到了区块链内部的一些积极信号。与 2019 年第二季度观察到的高点相比,几乎所有类别都还在下降。但例外的是不断增长的游戏类别,其中有两款游戏 Upland 和 Crypto Dynasty 在推动其增长。 这让我们明白,我们现在在 EOS 上观察到的增长只是基于少数几个 DApp,因此看起来很脆弱。但 2020 年第三季度的变化才是真正有意思的。 Hive & Steem 在谈及数字之前,了解 Hive 和 Steem 的背景情况很重要。Steem 被 TRON 基金会收购,此举被许多人认为是不理想的恶意收购行为。 收购本身导致了 Steem 社区的一些成员硬分叉了 Steem 的代码,并创建了 Hive 区块链。这就是 Hive 协议在 2020 年 3 月诞生的原因。从那时起,很多成功的 DApp 都从 Steem 转到了 Hive。 从代币价格来看,最近 Hive 和 Steem 的价格都非常相似。不过,Hive 似乎还带动了最近 11% 的代币价格上涨。另一方面,由于市值较高,Steem 在 CoinMarketCap 上的排名更高。Steem 代币拥有 83 位排名,而 Hive 只有 92 位。

观察 Hive 和 Steem 的日活跃钱包数量是非常有趣的,因为协议面临着像 Spinterlands(有着 6000 日活跃用户数) 这类重要 DApp 平台转移的情况。因此我们看到 Hive 钱包的活跃度增长了 213%,而 Steem 则减少了 23%。 正如我们在 Hive 和 Steem 报告中已经报道过的那样,Spinterlands 并不是唯一一个转投 Hive 的 DApp。另一个 DApp--拥有约 500 个日活跃钱包的 Esteem 也进行了转移。此外,随着 Hive Blog 和 Peakd 的推出,Steemit 这个博客 DApp 也被复制到了 Hive 上。

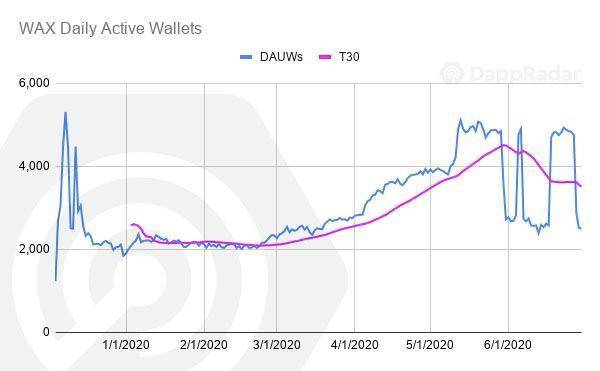

在最后这场战斗还仍在继续。但尽管如此,如果目前的趋势持续下去,最后的赢家是显而易见的。尽管 Steem 多次尝试提高活跃度,但 Hive 似乎已经在区块链行业扎下了根,并赢得了用户群体。 WAX WAX 基于 EOSIO SDK 开发,在 2019 年 12 月底才推出。截至目前,共有 39 个 DApp 在上面有数据记录。其中大部分是实用类别的 DApp,被归在其他类别中。 WAX 上现在流行的另外两个类别是游戏和博彩。最受欢迎的 DApp 是 Prospectors 和博彩 DApp EarnBet。Prospectors 每天有 2000 个活跃的独立钱包,EarnBet 则非常不稳定,在高峰期的时候有过 2500 个日活跃独立钱包。 总体而言,WAX 区块链钱包的活动在 2020 年第二季度与第一季度相比增长了 76%,博彩 DApp EarnBet 是这个增长的主要原因。

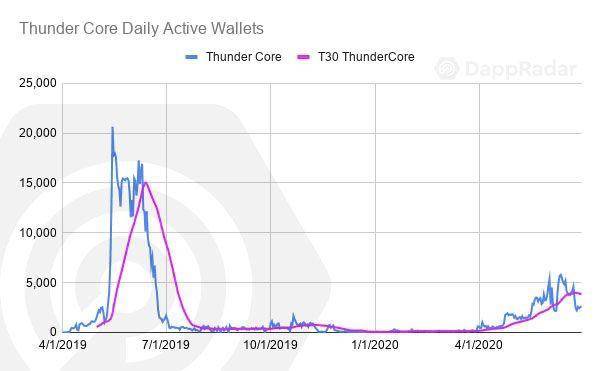

ThunderCore 目前提交到 DappRadar 的 DApp 只有 19 个在 ThunderCore 上运行。但尽管如此,该协议的日活跃度还是出现了增长。正如我们在 2020 年第一季度报告中所讨论的那样。我们提出了一个关于 ThunderCore 是否能通过协议内的发展获得重生的问题。现在在 2020 年第二季度看来,我们可以肯定地说它成功了。 在 2020 年的第二季度与 2019 年第二季度相比,ThunderCore 的日活跃独立钱包数量增加了 92%。如果我们观察比较自 2020 年第一季度以来的增长,数量同样是增长的,从 617 个钱包增加到了 2629 个。这与 2020 年 Q1 相比,2020 年 Q2 增长了 326%。 一些博彩和游戏的 DApp 刺激了 ThunderCore 日活跃独特钱包活动的增长。Serious Dice 自发布以来,活跃钱包增长了 5000% 以上,类似的增长也出现在 DApp 游戏 Galaxy Blocks 上,该游戏的日活跃钱包增长了 3000%。

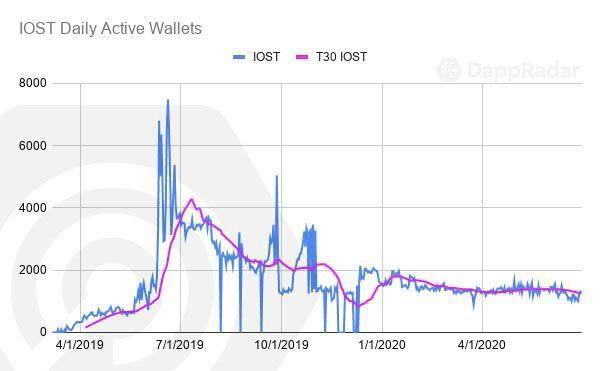

IOST 有 47 个 DApp 提交到 DappRadar 的 DApp 在 IOST 协议上运行,其中博彩和游戏类 DApp 有最多的活动。贡献活跃度的 DApp 有 XPET, IOST Ball 和 Virus Battle。每天的观众人数加起来在 150 到 450 人之间。 然而在 2020 年第二季度,与 2019 年第二季度相比,整体日活跃度下降了 64%。但与之相反的是,当与 2020 年 Q1 相比,我们可以看到一个 6% 的增长。在这种情况下,2020 年剩余的时间对于 IOST 要想迎来一个突破将是至关重要的。

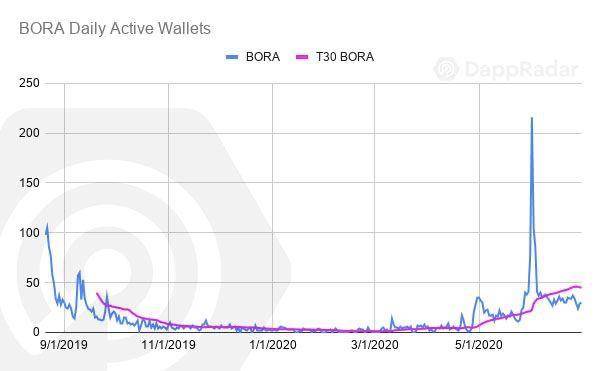

BORA BORA 与 EOS、TRON 和以太坊等协议相比是完全不同的。它标榜自己是纯粹在游戏领域内运营的。而且将自己描述为 「移动端优先」的区块链游戏服务。 BORA 的总部位于韩国,它的做法很新颖,与已经成功推出手机游戏的游戏开发商合作。计划与这个区块链技术整合的游戏已经拥有超过 5000 万的玩家。 DappRadar 在 2020 年 5 月底启动了对 BORA DApps 的数据追踪,从数据中我们观察到了一个速度缓慢的增长。在 6 月 1 日和 2 日出现了一次高峰,日活跃钱包数量的峰值分别为 216 和 105 个。这是因为一个名为 Seven Guardians 基于 BORA 的 DApp 在那段时间发行并获得了广泛的推广。 目前对于这个区块链来说还处于非常早期的时候,我们很期待看看他们是否能够实现雄心勃勃的增长计划,将数百万用户纳入区块链游戏之中。

Ontology 2020 年第二季度对于 Ontology 的日活跃度而言是一个非常艰难的时刻。可以看到,与 2019 年第一季度相比,活跃度下降了 95%。 ONT 区块链上最受欢迎的两个 DApp--HyperDragons Go 和 HyperSnakes 均来自中国开发者 MixMarvel,自 2 月以来,它们各自的用户数量出现了断崖式下跌。截至 2020 年 6 月底,HyperSnakers 的用户数为 0,而 HyperDragons Go 的日活跃钱包只有 108 个。

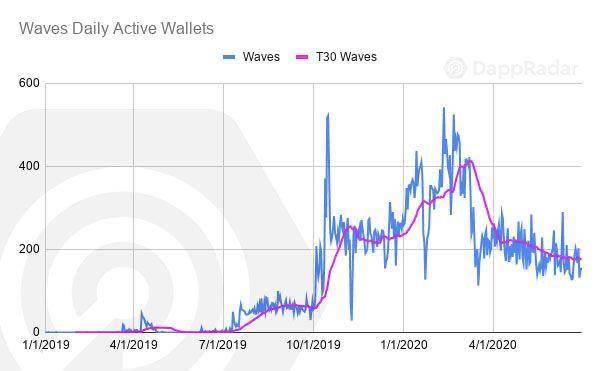

Waves DappRadar 也正在观察 Waves 区块链上运行的 24 个 DApp。自 2019 年第四季度以来,该协议经历了高低起伏的数据波动。在 2020 年第二季度,日活跃钱包数量与 2020 年第一季度相比下降了 38%。然而,我们可以看到,与 2019 年第二季度相比,2020 年第二季度有了大幅改善。 推动 Waves 日活跃钱包数量和用户活跃度的 DApp 是一款 DeFi 产品 Neutrino Protocol。功能上大致与 MakerDAO 相似,用户可以锁定抵押品(这里用的是 WAVES 代币),产生并换取稳定币 USDN。用户也可以将 USDN 进行质押来赚取利息。

VeChain 目前只有 8 个提交给 DappRadar 的 DApp 在 VeChain 协议上运行,其中只有 3 个在 2020 年第二季度末是活跃的(有超过 1 个日活用户)。 但只有 Vexchange 对这个协议做出了重大贡献,有 26 个日活跃钱包数量。

NEO 在 2020 年第一季度,以中国作为中心的协议 NEO 推出了一些新的 DApp。然而,在 2020 年第二季度并没有看到大的变动,与 2020 年第一季度相比,日活跃度下降了 78%。 在 2020 年第一季度,NEOFish 迅速获得了人气,然而,在 2020 年 Q2,并不是很活跃。NEO 中活跃用户的 DApp 只有 Switcheo Network、Nash 和 Blockchain Cuties。它们是目前保持 NEO 协议活力的主要 DApp。

结论 以太坊仍然是最重要的区块链平台,在 2020 年第二季度为 DApp 生态系统吸引了 110 亿美元。增长主由不断扩大的 DeFi 和 DEX 类别驱动。 EOS 和 TRON 都在尝试在各自的协议中创建 DeFi 生态系统,但想看到这种尝试的结果还为时过早。 Hive 和 Steem 似乎还在相互竞争。Splinterlands 和 Esteem 等大型 DApp 的转移推动了 Hive 的增长,迅速帮助它在第二季度末获得了领导地位。 WAX 和 ThunderCore 上的博彩 DApp 引发了活跃度的激增,带来日钱包活跃度的增加。当然,需要注意的是,基于几个 DApp 的增长并不能确保可持续性。 来源链接:mp.weixin.qq.com —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一文纵览二季度以太坊与 EOS 等公链 DApp 生态发展状况

2020-07-11 加密谷Live 来源:链闻

不符合常规的走势通常表明有人为操纵的情况

不符合常规的走势通常表明有人为操纵的情况

- 上一篇:如何降低自己的挤兑风险?Libra自有妙招。

- 下一篇:7.11BTC行情分析

LOADING...

相关阅读:

- 傲天玩币:8.4以太坊详情解析 17岁天才黑客落网2020-08-04

- 百晓生看盘笔记:8.4以太坊晚间行情短评2020-08-04

- 谈话币圈:8.4以太坊(ETH)晚盘的交易分享2020-08-04

- Cocos-BCX将进行包括架构内核升级、基于链与云渲染的下一代游戏环境在2020-08-04

- Erkan?z:“让分散式技术迅速出现”2020-08-04