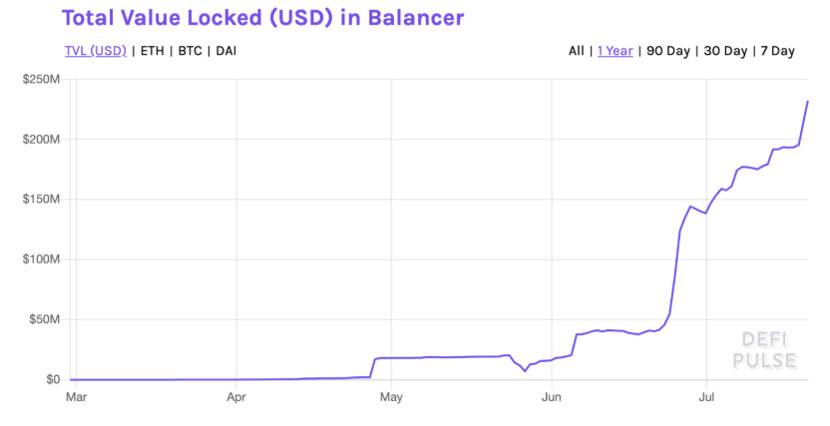

作者: Chris Burniske 和 Alex Evans,均就职于区块链投资机构 Placeholder 在过去的一年里,基于资金池的流动性协议(也被称为自动化做市商,即 AMM)几乎统治了所有 DeFi 活动,他们没有订单薄,而是根据算法曲线(algorithmic curves)提供资产。尽管在流动性和交易方面取得了令人惊叹的增长,但第一代自动化做市商仍然相对缺乏弹性。为了适应更多用户和更多的投资策略,自动化做市商必须不断优化发展才能提供更好的灵活性和深度——而这,恰恰是 Balancer 希望通过构建可编程和可定制流动性池所实现的目标。 Balancer 是一个全新 DeFi 协议,能把资产管理和去中心化交易有效结合在一起。 对于投资者而言,Balancer 目前所提供的一个核心功能是:指数化的加密资产管理(参见注 1)。投资者无需向投资组合经纪方(管理方)支付费用,只需向 Balancer 流动性池中贡献资产,就能赚取费用(参见注 2)。对于交易者而言,Balancer 是一个具有价格竞争优势的无需许可的非托管交易服务平台,针对每笔交易所收取的费用最终将会是资产储户的投资回报。Balancer 现在所做的事情,很像是把传统金融领域里富达(Fidelity)旗下的资产管理服务和纳斯达克(NASDAQ)的交易服务整合在了一起,然后把纳斯达克的交易利润转移给富达的资产持有人。 Balancer 这种机制创造出了一种「1+1>2」的效果,继而能推动流动性资产池规模变得越来越大,流动性池获得的资金越多,(当有人尝试寻找资产投资时)就越不可能出现滑点问题。由于关键资产滑点问题得到解决,Balancer 很快便成为了一个吸引众多交易者探索竞争交易的场所。与此同时,不断增长的交易活动也会资产储户带来了长期价值创造(long-term value creation)。最终结果就是:流动性池规模在这种激励机制下变得越来越大、越来越大。 这套机制显然非常有效,虽然只运行了短短四个月时间,但 Balancer 已经为热门交易资产(比如 MKR、REP、LEND、mUSD 等)提供了极具竞争力的价格。 举个例子,对于那些寻求在中心化或去中心化交易平台上有更少滑点的 MKR 交易者来说,Balancer 上有一个流动性池非常适合他们,这个流动性池规模约为 1300 万美元(其中 60% 是 MKR、40% 是 ETH),也是目前最具流动性的资产池之一。 成为 Balancer 的供应方和治理方 Balancer 允许供应方——也就是业内俗称的「流动性提供者」(LP)按自己的条件存放资产,流动性提供者可以加入现有 Balancer 流动性池,也可以自己创建流动性池——在此过程中,他们可以进行一些参数选择,比如: 首选配置资产(目前支持几乎所有 ERC-20 代币);流动性池权重(百分比形式);交易费用。这些选择让流动性提供者拥有很大的灵活性,也使 Balancer 成为许多 DeFi 实验的沃土,更促使其在很短时间内积累了大量流动资金(目前已达 2 亿美元,而且还在不断增加)。

Balancer 倾向于由用户自己持有和管理代币,作为该承诺的一部分,Balancer 会把 BAL 代币分发给活跃的流动性提供者(供应方),网络表决权随着时间推移也会转移给这些流动性提供者。 另外,BAL 代币也可以在公开市场上购买。毫无疑问,最好的 BAL 代币流动性场所就是 Balancer 自己,BAL 代币持有者有权决定 Balancer 的未来、以及如何使用 BAL 代币。 现阶段,Balancer 每周会向流动性提供者分发 14.5 万代币,直至代币总量被耗尽,这种方式似乎与比特币有些相似。从长远来看,预计 BAL 代币需要找到一个可复制的价值获取模型,这样才能让网络被持续利用。另外,虽然 BAL 代币受到 1 亿代币总量硬顶的限制(当前市场供应量约为 3500 万,随着时间的推移,后续会每周向流动性提供者增加代币供应量)。 Balancer 未来会是什么样子? Balancer 增长主要来自于其动态流动性资金池,目前支持 8 种 DeFi 代币资产。对于那些想要访问其他类型代币流动性池的用户来说,Balancer 允许通过智能合约、个体、或是去中心化自治组织(DAO)来控制、更新流动性池参数,这意味着 Balancer 其实覆盖了相当大的可编程范围——我们称之为动态 Balancer 流动性池,此类流动性池包括: 同时增加流动性和抵押参与度的流动性池;基于社区治理的流动性池,比如 PieDAO 中的流动性池(这些流动性池中的 USD 权重会定期调整,以支持波动性较低的稳定币);可以将到期资产(比如债券)转换为永久代币的过渡流动性池;可编程「复制」金融衍生品交易功能的流动性池,比如用户可以持有类似于期权收益的流动性提供者的股份;流动性引导池,此类池可以让团队使用很少初始资金建立早期流动性,同时逐渐减少滑点和风险敞口。这种模式能用于一些核心资产发行,而且能使资产在已存于市场的情况下增强二级市场流动性;浮动定价流动性池,此类流动性池可以在流动性需求旺盛时增加费用(比如 3 月 12 日「黑色星期四」),因此比固定费用池更有利可图,而且还能吸引更多流动性。并在较低滑点情况下实现更好的交易。作为一个加密行业风投机构,Placeholder 相信开放协议将会是构建更高端金融系统的基础,而且我们已经投资了一些基于此类协议构建的应用程序和一些极具防御性的 DeFi 协议。开放协议降低了服务提供商的成本,也让用户和应用程序都获得了双向选择的机会,Balancer 是该范式中最强大的协议之一,我们希望该协议上能够出现更多新颖的应用程序,从而为 Balancer 吸引新的资金和流动性。 Balancer 非常优雅,加上其可扩展性,立即把我们吸引到该协议上——当然,这与 Balancer 协议背后才华横溢的团队是分不开的。Maker 社区成员 Fernando 让 Balancer 背后的数学模型成为现实,还聘请了 mkr.tools 创建者 Mike McDonald 来实现这一切。此后,Balancer 的团队规模不断扩大。我还想透露一个消息:他们现在正招聘高级智能合约工程师来为 Balancer V2 提供支持。

来源链接:www.placeholder.vc —- 编译者/作者:链闻独家 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Placeholder:Balancer 凭什么吸引流动性提供者?未来将如何发展?

2020-07-21 链闻独家 来源:链闻

LOADING...

相关阅读:

- DeFi王者——IPFS打造CEG未来金融应用领实现CEG的蚂蚁金服2020-08-04

- DeFi王者 — CEG 百倍币2020-08-04

- 虎符社群AMA:IFToken权益成长之路2020-08-04

- 安全事件频发的DeFi将要如何发展?另附稳定币链上真实流通量查询地址2020-08-04

- 3分钟告诉你为什么下半年的币圈主角是DeFi+ETH2.02020-08-04