| 富力地产后期表现如何,值得关注。

出品 l 观点财经 作者 l 周更 8月24日,富力地产(02777.HK)发布2020年中期财报,报告期内: 富力地产实现营业收入335.9亿元,同比下降4%; 其中物业发展的营业额为308.31亿元,上升3%; 利润方面,净利润39.2亿元,毛利率为29.6%; 归属股东净利润37.92亿元,同比下降5.84%。 由于上半年受疫情影响,这样的业绩对富力地产来说可以算是基本合格。

图片来源:富力地产2020年中期财报 上半年销售业绩优于预期 2020年年初,受行业整体下行叠加疫情影响,在制定全年销售目标时,富力地产采取了较为谨慎的态度,将去年的1600亿权益协议销售额目标下调到了1520亿元。 富力地产预期上半年的销售额占全年目标的比例为25%。 根据富力地产公布的财报显示,截至2020年上半年,富力地产权益协议销售额为510.6亿元,协议销售面积约为426万平方米,以全年1520亿元的销售目标衡量,完成度为34%,优于预期。 关于下半年销售,富力地产在公告中称,以往年份的销售高峰集中在下半年,富力地产计划于下半年推出16个全新项目及2300亿元的可售资源,以达成协议销售目标。 拆解营业额发现,主要的贡献来自于物业销售,该部分实现营业额308.31亿元,与去年同期相比上升3%;物业投资、酒店运营及其他收入实现的营业额为27.6亿元。 疫情阶段,酒店和旅游业务首当其冲受到波及,富力地产的相关业务也不可避免的受到了影响。 不过在疫情得到有效控制下,国内旅游业务出现回暖,富力地产的酒店业务也在第二季度开始有所复苏,截至7月,酒店业务上的经营性利润已经回正。

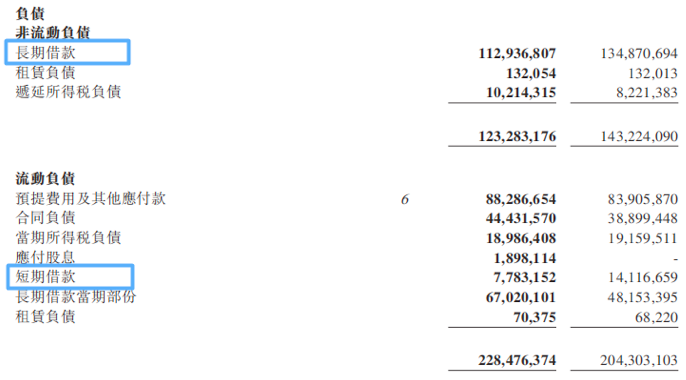

图片来源:富力地产2020年中期财报 销售分区域看,其销售业绩相对分散,虽然并未在某个地区形成绝对优势,但是各个区域均有一定的业绩贡献。 营业额排在前五位的城市分别为:太原、重庆、宁波、包头及哈尔滨,营业额分别为27.66亿元、22.09亿元、17.82亿元、15.21亿元、14.27亿元。 值得一提的是,富力地产在城市更新领域表现较好,历经多年发展,富力地产城市更新业务范围也在全国多城市全面铺开。从2020年年初至目前,富力地产拥有80多个项目处于城市更新的不同阶段。 其中: 92%位于一线及二线城市; 54%位于粤港澳大湾区。 城市上的分散一定程度上体现了富力的经营策略,将拓展脚步延展到全国,在非核心城市地区加速布局,探索下沉尝试更多可能。 降杠杆持续推进 根据富力地产2020年中期财报显示,目前富力地产拥有现金人民币360亿元。 负债方面,总负债减少94亿元。富力地产表示,最近半年在持续控制杠杆,使得今年上半年债务持续走低。 具体来看,截至2020年6月30日,富力地产的总资产为4376.55亿元,总负债为3517.59亿元,资产负债率80.3%。 拆分来看,短期借款为77.83亿元,长期借款为1129.37亿元。

图片来源:富力地产2020年中期财报 结合数据可以得出,富力地产的净资产负债率为177%,值得一提的是,177%的净资产负债率与今年年初的199%相比下降了22%。 然而从其他衡量资产负债状况的指标看,富力地产的资产负债率仍然处于高位,去杠杆压力仍在。 最近房地产行业融资上释放监管趋严信号。 8月,住建部召集部分房地产公司举行会议,会上提出希望房企控制负债,避免继续快速加杠杆。 随后,监管为融资设置三大红线的消息也被传出。 据悉,三条红线分别是: 剔除预收款后的资产负债率大于70%; 净负债率大于100%; 现金短债比小于1.0倍。 涉及的三个指标分别对应整体风险、长期风险、短期风险。 据悉,根据三道红线的触线情况,企业将被分为四挡。 未越线的为绿色档房企; 一个指标越线的房企为黄色档; 两个指标越线的房企为橙色档; 三个指标均越线的房企则为红色。 划为红色的房企,不能新增有息债务。 可以预见,新规一旦实施,个别房企降杠杆的压力较大。 以富力地产目前的情况而言,“三条红线”存在一定压力。 除此之外,富力地产也通过融资缓解资金压力。 2020年初,富力发行了票面利率为8.625%,为期四年的4亿美元优先票据,拟将所得筹款归还一年内到期的中长期债项。同时,在境内也已发行一笔7亿元,120日的超短期融资券,利率5.40%。 近日,富力地产董事长助理陈志濠表示,集团未来9个月将处理250亿~350亿元债务,超过一半会有重组安排,其他则以资金或销售抵消,另会出售投资物业及发展中项目的股权,以提升减债速度。 拿地速度放缓 为了更好的规避风险,同时也为控制杠杆。 2020年上半年,富力地产在拿地上较为谨慎,除了融资外,加紧控制支出,进一步放缓购置土地储备的速度。 2020年上半年,富力地产所购置的土地储备权益可售面积约为243万平方米。 截至6月底,富力地产土地储备可售面积为5683万平方米,去年年末,土地储备可售面积为5786万平方米。 可以看到,相比之下,2020年上半年土地储备上出现了下降。 在中期业绩发布会上,富力地产同时表示在现有土地储备规模充足且拥有足以应对近期开发目标的可售资源下,下半年购置土地储备的速度将继续控制。 可以预见,未来的一段周期内,富力地产可能会有不小的压力,破局之路势必艰难,后期表现如何,值得关注。 本文来源:观点财经 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

富力地产2020年半年报:业绩优于预期 现净负债率约177%

2020-09-01 观点财经 来源:火星财经

相关阅读:

- Velas邀新注册:发朋友圈点赞108个送400个VLX2020-09-01

- 火星早行情0901:主流币掌握自己的节奏,九月能否开门红?2020-09-01

- 时刻论币8.31BTC盈利提醒2020-08-31

- 重庆大棒客科技获DSCA数据服务企业能力3A级证书2020-08-31

- BKEX Global 关于上线STPT的公告2020-08-31