| 我们可以看到880看涨期权(最远的执行价)在以太币价格上涨期间出现了持仓量的激增。用(+0.25) Delta的虚值看涨期权隐含波动率减去(-0.25) Delta的虚值看跌期权隐含波动率来衡量。我们看到隐含波动率和实际波动率都出现了激增。 期权市场允许交易者在比特币和以太币标的价格的变化中获得敞口,但是比特币和以太币价格并不是期权价值的唯一驱动因素。 期权是有固定到期日的单向押注,这会导致一组影响期权价值的“希腊字母”变量。

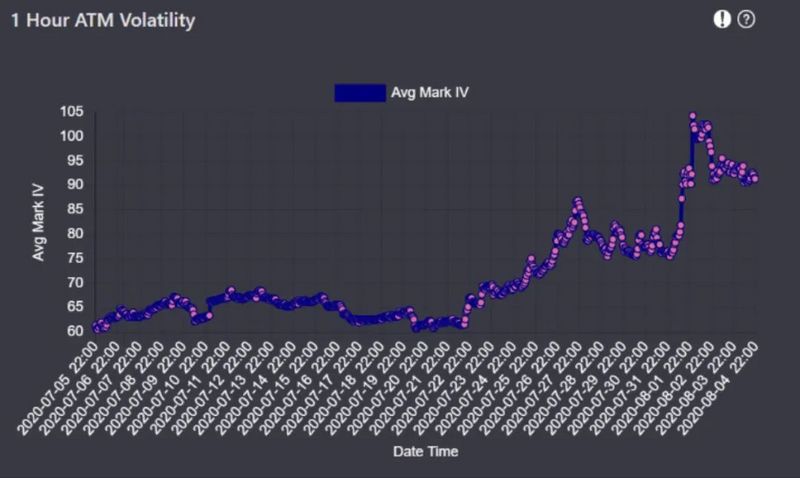

尽管我们有这些“希腊字母”,但真正决定期权价格的是供给和需求。 这种供求效应在期权价格中反映的方式是通过隐含波动率(IV),这是市场决定的唯一变量。 由于隐含波动率是由市场决定的,并与不同执行价格和到期日的期权直接比较,因此交易者经常研究隐含波动率,以找出相对便宜和昂贵的期权。 实际波动率是比特币或以太币显示的实际价格波动率。由于期权是单向押注,波动率更大的资产应该拥有更昂贵的期权,因为这类资产变为深度实值(ITM)的可能性更高。 由于以太币和比特币在过去30天里价格上涨,我们看到隐含波动率和实际波动率都出现了激增。  以太币2020年9月25日到期期权的平值隐含波动率图 如上所示,虽然隐含波动率急剧上升,但并非所有期权隐含波动率都受到相同比例的影响。当市场参与者表现出强烈的偏见时,比如预期将出现大幅且持续的反弹,这种比例失调尤为明显。 看看2020年9月25日到期期权的波动率偏斜skew,用(+0.25) Delta的虚值看涨期权隐含波动率减去(-0.25) Delta的虚值看跌期权隐含波动率来衡量,我们可以看到虚值看涨期权的需求要大得多。对虚值看涨期权的过度需求转化为一种偏斜,使得9月看涨期权的价格比同等Delta的看跌期权高出15个隐含波动率点。  以太币2020年9月25日到期期权的偏斜图 这种现象在深度虚值期权中更为显著。继续我们的2020年9月25日到期周期,我们可以看到880看涨期权(最远的执行价)在以太币价格上涨期间出现了持仓量的激增。  以太币2020年9月25日到期880看涨期权持仓量图 最后,使用隐含波动率交易概况,交易者可以检查这个特定合约在这段时间内交易的隐含波动率分布。这使得交易者对什么样的隐含波动率成了最近的均衡有一个良好了解。  以太币2020年9月25日到期880看涨期权的隐含波动率交易者概况图 将所有这些因素结合在一起,交易者可以了解当前的波动程度,并判断哪些水平是值得参与的。 期权为交易者提供了很大的灵活性。 通过将便宜与昂贵的期权组合到一个多腿头寸,同时使用多个期权可以隔离统计边缘。 本文来源:星球日报 —- 编译者/作者:星球日报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

以太币价格回升对其期权市场的影响

2020-09-17 星球日报 来源:火星财经

LOADING...

相关阅读:

- 子昂论币:9.17BTC多头重振雄风空军给我“爬”2020-09-17

- 江山说币:9.17行情分析及操作建议2020-09-17

- 于嘉硕:9.17比特币强势继续看多即可,以太BCH偏弱震荡2020-09-17

- 币圈总监:主力资金助力比特币呈领衔趋势 主流币呈现跟涨趋势2020-09-17

- 江山说币:9.17日行情分析及操作建议2020-09-17