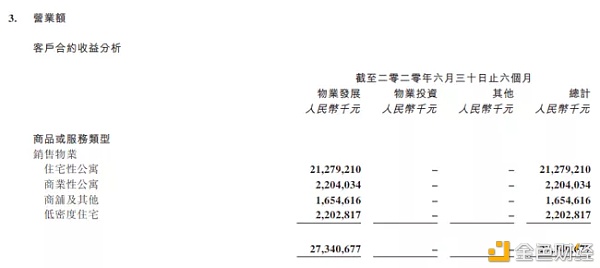

出品 l 观点财经 作者 l 周更 最近两年,中国奥园(03883.HK)很风光,营收不断攀升,2019年迈入千亿大关,融资能力和土地储备也有所发力和斩获,这让市场对这家粤系房企很看好。 8月中旬,中国奥园2020年半年报出炉,半年报显示公司收入和净利润实现了持续增长。 具体财务指标上: 物业合同销售额约508.72亿元; 营业收入达到282.4亿元,较上年同期增长19%; 毛利润收入82.8亿元,同比增长18%,毛利率为29.3%; 核心净利润28.3亿元,同比增长14%; 股东应占核心净利润为24.5亿元,同比增长21%。 整体成绩可圈可点。 不过快速增长的同时,中国奥园的整体状况并非财报数据看上去那么完美,还需直面一些问题。 多元化业务对其营收贡献度一般 拆解分析中国奥园的收入,可以看到,对营业额贡献较大的业务是物业销售收入,约为273.41亿元,去年同期该业务上的收入为224.21亿元。与去年相比,物业销售收入增长21.9%。

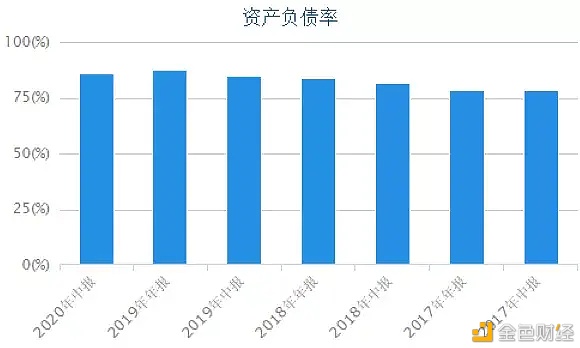

来源:中国奥园2020年中期业绩公告 由此可见,即便最近几年中国奥园已经在健康、文旅、商业、科技等多方面布局,但是多元化业务对其营收的贡献度一般。 资产负债率过“红线” 对中国奥园而言,2015年是一个重要标志点,2015年以前,中国奥园在行业内表现一般,但是从这一年开始,中国奥园开启了“攻城略地”的节奏,迎来了快速增长的三年。 数据显示,2016年至2018年,公司实现合同销售额256.02亿元、455.9亿元、912.8亿元,同比增长68.8%、78.1%、100%。 3年复合年增长率达89%。 然而快速增长的另一面可能还存在着高负债。 数据显示,2017年,中国奥园的资产负债率为78.44%、2018年资产负债率上升了5个百分点至83.73%,2019年该财务指标继续提升至87.24%。 从2017年到2019年,两年的时间,中国奥园的资产负债率提高近9个百分点。 2017-2020上半年中国奥园的资产负债率统计:

图片来源:东方财富choice 截至到2020年6月30日,中国奥园的借款总额突破了千亿,达到1030.48亿元。 债务结构上,主要是短期借款为主,其中1年以内还款金额475.12亿元,需1-2年期限还款项金额319.95亿元。

来源:中国奥园2020年中期业绩公告 中国奥园的有息债务的实际利率为7.5%,与2019年底基本持平。 扩张背后:品质堪忧 根据2020年中期财报显示,截至2020年6月30日,中国奥园拥有317个项目,分布90个境内外城市,土地储备总建筑面积达4874万平方米,总货值约5015亿元。 2020年上半年中国奥园的拓展脚步并未减速,整体新增项目达到44个,新增可开发建筑面积约695万平方米。 扩张之下,中国奥园因并购而产生的“后遗症”也在不断显现。 据《中国科技投资》报道,2019年,广东珠海就出现与重庆奥园天悦类似的情况。 在房产具体交付上,房产质量差、配套设施缺失,让珠海购置中国奥园房产的业主们叫苦不迭。 中国奥园并购后对项目的质量把控能力备受拷问。 作为TOP30的房企,市场和消费者无疑对中国奥园这样的企业充分信赖,然而,从种种表现上看,中国奥园显然并没有多看重这份信赖。 在最基本的环节出现问题,伤害最大的也是那些给予信赖的公众和消费者。 如果实现规模的快速扩张建立在放轻质量和服务上,那么口碑和信誉下滑在所难免。 千亿光环“加持”之下,中国奥园未来将会如何发展,值得期待。 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中国奥园2020年半年报:营收净利双增产品品质有待提升

2020-09-21 观点财经 来源:区块链网络

LOADING...

相关阅读:

- 阿帆谈币:比特币行情分析难忘918勿忘国耻2020-09-18

- 刘涛老公王珂炒比特币亏损12亿元 ,坑人的是比特币 还是炒币2020-09-17

- MCN的网红生意:生死悬于头部网红2020-09-17

- 央行公布8月份金融数据社融表外格外亮眼2020-09-17

- 涉案超500亿元揭秘特大数字货币网络传销案2020-09-11