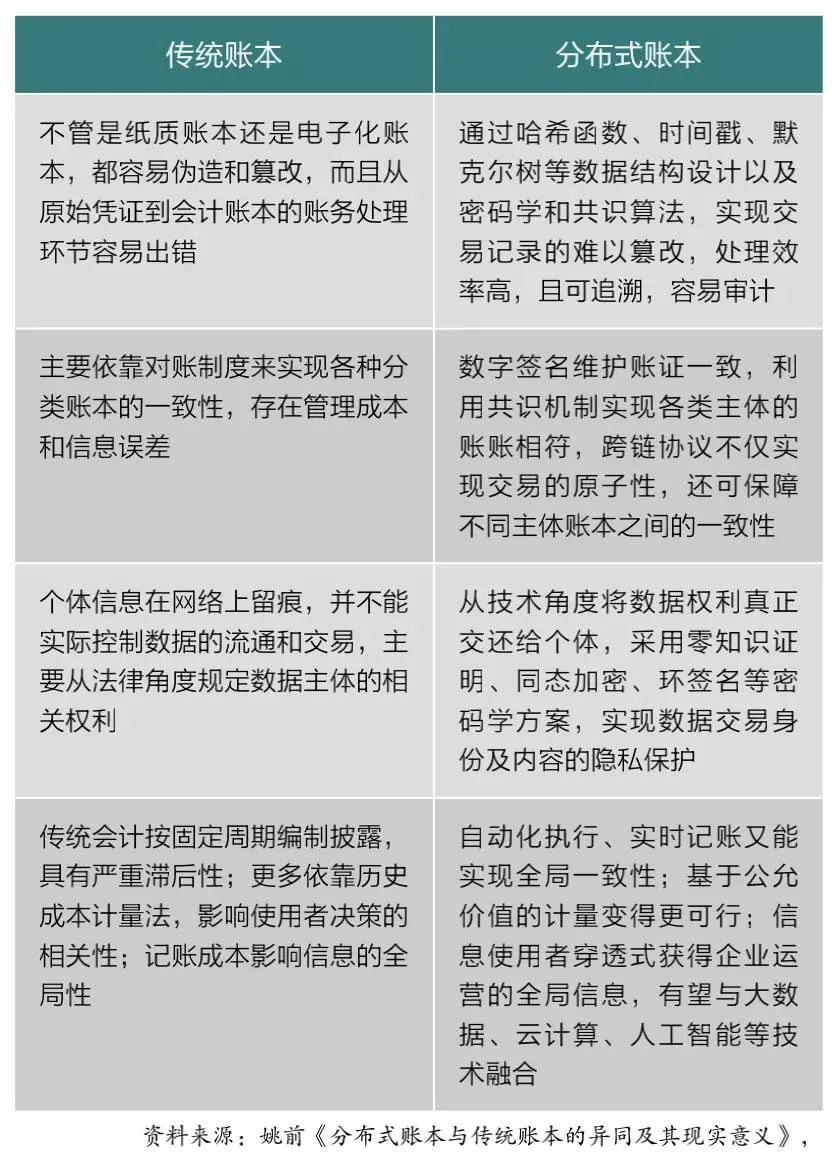

| 作为多种技术的分离体,抛开它的其他技术特性,区块链首先是对会计学的宏大改造 作为多种技术的分离体,抛开它的其他技术特性,区块链首先是对会计学的宏大改造,而这一场改造会孕育出新的金融范式与新型金融根底设备。我们回忆会计学开展的历史,复式记账法来源于 14 世纪的意大利热那亚,在 Luca 的著作发表之后,复式记账法在全世界猖獗盛行了开来复式记账法得到了业内的认可并沿用至今。事实上,复式记账法之所以禁得住时间的考验,是由于同时记载了 「贷方」 和 「借方」,抓住了买卖的实质。复式记账法固然在推行初期就获得了胜利,并且定义了根本的会计框架,而这套规范曾经被现代商业社会沿用至今。 会计学在经过一千年的开展之后迎来了转机:三式记账法。而区块链技术就是完成这一类会计记账办法的一种系统。进一步来说,这个系统创立了三组条目:其中两组条目是复式记账法的标配,另外一组条目是由收据发布方提供的(区块链系统里的节点)。发布方提供的条目是以买卖的数字收据方式呈现的,上面还有发布方的签名,为这笔买卖创立了一个主导性的记载,并由整个买卖网络共同存储。简单来说,区块链的三方(多方)记账保存了买卖双方的买卖借贷信息和第三方(第三方为整个网络),在原来的双方账本中买卖双方各自保管记载本人的账本、整个商业网络存在无数个账本,当需求停止对账、检查的时分需求第三方(审计公司)、监管、行业间清算协会等停止,整体本钱十分高,而且平安性较低,容易发作风险。区块链中心处理了复式记账的几个中心问题: 1.单账本之间的对账变为全网共识 不同账本的对账变成了共识算法机制极大降低了复式账本在平安性与互操作性上的宏大本钱,区块链网络同时具有可扩展性,固然单区块链网络的参与方扩展会降低性能,但目前联盟链根本能够做到100个级别节点下性能损失不大,同时也能够经过可信跨链完成更大的账本扩展,特别是关于金融行业来说,目前的技术曾经可以支持较多的多主体协作。 2.先买卖再结算流程变为买卖即是结算 传统的复式账本之间的结算,特别是金融场景中的结算根本无法做到即时结算,通常是先停止一段时间业务买卖再集中时间停止结算,结算压力较大。而在区块链中曾经能够做到买卖即结算(目前最快的共识机制能够做到一秒内出块)在区块链系统中,能够在区块链内不同地址之间直接停止点对点转移,甲地址之所得就是乙地址之所失。不同账户体系需求第三方对买卖双方账户停止更改,在区块链中买卖确认与散布式账本更新同时完成,结算效率高。散布式账本和已确认的买卖是全网公开、不可窜改的(正常共识状况下),无论是 UTXO 形式还是 ACCOUNT 形式,买卖自然与结算趋于一体,整个账本完整完成自动化处置,随着共识技术的开展,区块链买卖肯定这一比拟大的瓶颈曾经得到好转。比照传统中心化结算方式,区块链的效率提升是十倍级别以上。 3.从数据账本到可编程系统 在图灵完备的智能合约呈现之前,比特币作为区块链的最早完成和雏形,能够看作是一种单纯的买卖、结算网络。比特币网络与银行网络的都能够看作单纯的多方记账形式与复试账本形式的差异,随着智能合约技术的开展和深化应用让区块链这一账本呈现了强大的可编程才能,拓宽了原有的简单买卖功用,开端完成复杂的条件支付、业务逻辑、自动执行脚本、契合法律关系的多方商定等更复杂的功用。账本由原来只担任记载买卖数据变成了账本自身能够完成复杂的原子级买卖。举一个简单的例子:在复试在复杂买卖状况下需求业务系统完成买卖,再把买卖结果记载入账本系统中,账本只记载了买卖结果,而不记载过程,这中间的环节会成为系统中不可无视的缺陷。而在区块链中,复杂的买卖过程就发作在账本中,账本对每一个次买卖和事情都停止共识与见证,以保证买卖的正确性,最后记载买卖过程。这样能够十分好的消弭系统间风险。

重新定义资产:从资产数字化到全量信息数字资产 金融行业最重要的工作是处置各种各样的资产发行、资产交流。而目前的技术手腕都只能称之为资产数字化,而区块链完成的是“基于全量数据的数字资产”,如何了解二者差异呢?资产数字化:简单的说,资产数字化是将本来记载在纸质文件上的资产信息采用数字化的信息记载到软件系统,最后与其他数据一同保管在数据库中(系统平安等级有一定差别,但实质分歧),资产数字化提升了资产转移、交流的效率,但同时带来了易窜改、易作假的风险,而这些风险极有可能变成大型的金融事情,这在最近几十年的数字化进程中是屡见不鲜的。全量信息的数字资产:首先区块链上的数字资产同样也是记载在账本中的数据,但其经过密码学与共识机制较好的处理了简单数字化带来的易窜改和易作假的问题,同时最重要的特性是区块链上的数字资产能够其隶属信息高度耦合,也就是数字资产可在其全生命周期携带大量的信息,且包括本身资产的状态变化信息,包括买卖记载、发行记载、拆分记载。资产或数字资产的关键是贸易背景信息,当区块链上的数字资产携带了包含本身贸易背景真实性信息的时分,数字资产的价值就可以十分容易得到认可,更有利于从事一系列的其他金融活动。 举个栗子 电子票据能够以为是一种资产的数字化,电子票据是传统纸质票据的一种数字化表达方式、这张票据自身记载的只是作为流通工具的局部信息,并没有显现票据开立出来背后的贸易合同、物流、发票、保理合同、法律关系商定等背景信息,而在区块链上发行的应收账款凭证却能够很好的包含这些贸易背景信息(现阶段依然依赖链下信息),随着链上原生信息越来越多,区块链上的数字资产能够更好、更全面的复原整个资产的全生命周期过程,而这一切均是可跟随、不可窜改的。(——本例来自姚前所著:《数字资产与数字金融》一书) 区块链为金融行业提供了有别于传统数字化的资产全周期管理根底设备,也重新定义了资产的概念,目前依然有宏大的理想资产还未完成线上化,而我们置信,区块链会是这个问题的一个重要的处理计划。 从中心化账户到用户自主的去中心化数字身份 现代金融简直一切的效劳都基于银行账户体系,而这一账户体系完整控制在金融机构手中,包括用户所产生的用户数据,用户的一切资产、重要信息都由账户保管者之手才干完成业务操作,这一方式形成了用户信息与资产的平安问题。也形成了金融霸权的产生。区块链经过密码学公私钥体系初步完成了用户自主的去中心化数字资产,私钥的签名保证了用户在金融活动中的自主见愿 与用户操作主权,经过密码学算法保证了资产真正交到了用户手中,而不是由中心化机构代为保管。同时其他密码学算法如零学问等技术的开展能够进一步维护用户数据的隐私。从本钱这一另一个角度动身:银行账户系统呈现一种账户孤岛的状态,不同银行和金融机构具有不同的账户体系,账户之间的互通是十分艰难的一件事情,最为典型的场景就是跨国转账,由于不同国界的人存在于不同的账户体系中招致至少再需求一个中间账户停止账户间的交互。依据麦肯锡 2016 年研讨标明(McKinsey & Company, 2016),一个美国银行经过代理银行停止一笔跨境支付的均匀本钱在25美圆-35美圆,是一笔境内支付的均匀本钱的10倍以上。其中34%的本钱来自被锁定在代理银行账户中的活动性(因这些资金本能够用在收益更高的中央),27%来自司库操作(treasury operations),15%来自外汇操作,13%来自合规本钱。而关于区块链来说,多方账本+公私钥账户体系自然的打通了不同账户与账本,极大降低了本钱。这里要说的是,关于KYC 与 AML ,区块链能够用其他方式文雅的完成(多么可式区块链、引入认证方等,在此不作赘述) 从高度依赖金融中介到自金融自金融的概念能够了解为:非金融企业依托信息技术,以效劳本身主业及关联产业为目的,向其本身或有业务关联的企业及个人,如供给链的上下游企业、子公司及分支机构、终端消费者和本身员工等,提供投资、融资、支付结算与增值等综合金融信息效劳。——经过本身产生的信息转化为面向本身生态的金融效劳。在自金融概念中,资产由用户原消费生(上文提到的全量信息数字资产),用户可控制自主身份与资产,用户能够不依赖金融中介停止金融活动。从之前的剖析中我没能够明晰的看到区块链能够作为圆满的自金融根底设备,而这一点则是区块链关于金融行业最深入的改动。 区块链自金融的雏形与特性 一、经过本身活动产生基于全量的数字资产:目前最为典型的包括供给链金融中的应收账款数字资产、订单数字资产、数据银行中的用户自主数据 二、不依赖金融中介停止金融活动:参照目前最火的 Defi 项目我们就能够看到在 Crypto 世界中曾经完成了用户点对点的买卖(绝大局部数字货币)、基于全网共识且人人可做市的去中心化买卖所 Uniswap、经过合约控制的链上抵押稳定币系统 MakerDao、链上无中心化担保的借贷 AAVE 等。而这些计划也不时在理想产业中以不同的方式完成。 从外部监管到穿透式监管 广义的金融根底设备还包括法律环境、公司管理、会计原则、信誉环境、反洗钱以及金融监管,其中最为重要的就是法律法规及相应的监管。 从技术特性上来看,区块链技术呈现出了一种全新的监管友好架构,传统的技术监管与受监管实质上是二元独立的,监管方在外部对受监管方业务内部停止监管,从效率和深度上很难到达很好的效果,本钱会很高。 区块链技术能够让监管方与受监管方同处一个业务状态与环境中,其监管的手腕、相应的法律法规和效果都完整不同于原有的监管框架。区块链技术在监管及风险管控方面发挥作用主要依托以下几个特性: 1)全量业务数据可获取:首先关于风险管控及监管来说,能够随时同步账本信息,对正在发作的链上业务停止监控,同时数据是不可窜改的,这十分有利于停止源头肯定和罪责。2)智能合约的可编程性:经过将风险管理手腕与业务逻辑同时写入智能合约中,经过智能合约自动执行的特性,让风险管控手腕与监管手腕变成无法跳过的程序,自动化的停止风险管理与监管 在我们之前的项目中经过与监管机构的沟通,停止相应的设计来满足监管单位在区块链架构中停止更好的监管,其中一个设计我们叫:基于智能合约的事中监管系统。事中监管系统是区块链中间件层和智能合约层树立的相关效劳组件,首先,业务合约将监管规则植入其中,当业务层要调用业务合约时,事中监管系统能够实时监测智能合约执行过程中产生的数据并停止剖析,如有异常数据可报送监管方系统,并发出监管指令对执行中的业务停止干预,如暂停、运转、黑名单等操作,完成业务的事中实时监管。监管全过程都能够完成在线自动化,从效率和深度来说都是传统手腕无法完成的。 结语、待续 很感激您阅读至此,为防止行文过长,本文仅从会计学、资产、金融形式几个方面对区块链对金融行业产生的影响停止讨论,当然,区块链的影响范围远不止如此,更多的还包括:法律法规、货币的可编程性、买卖摩擦、大范围普惠金融、无国界金融、不差异收入等等方方面面影响着曾经开展上千年的古老行业,作为区块链技术效劳商,我们希望在将来到来之时,用我们的技术去协助构建一个愈加高效、公平、更少摩擦的金融系统。欢送关注荷月科技,在将来的文章中与大家交流更多的区块链技术与应用心得。 本文来源:东浩财经 —- 编译者/作者:东浩财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

欧亚国际经理-19116077770

2020-10-02 东浩财经 来源:火星财经

LOADING...

相关阅读:

- 去中心化是Dapp的手段而非目的2020-10-02

- 大饼将崩?BitMEX高层被捕,140亿BTC或遭冻结|寿司洗劫后,Uniswap愈发强大2020-10-02

- 委内瑞拉政府准备建立一个以太坊去中心化2020-10-02

- 受知名漏洞打击严重的DeFi Degens将得到部分补偿2020-10-02

- 数字资产交易平台eToro推出了Cardano(ADA)和Tron(TRX)抵押服务; 更多加2020-10-02