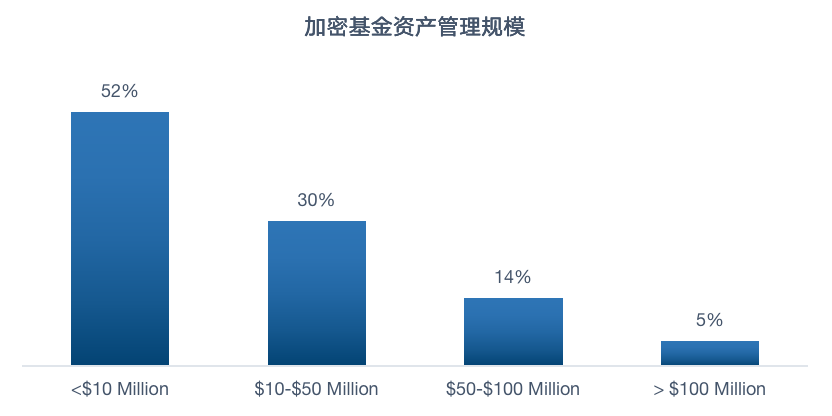

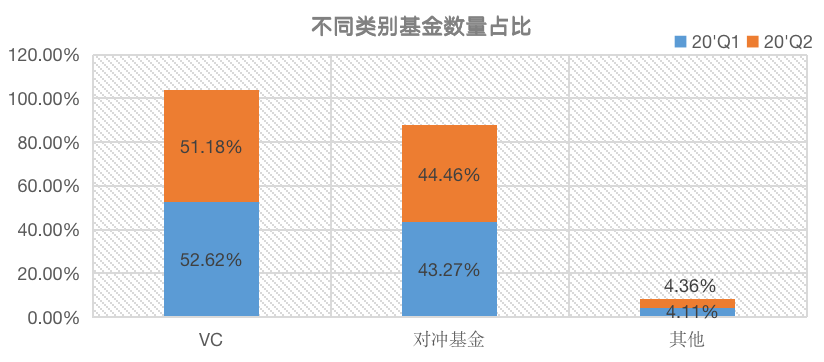

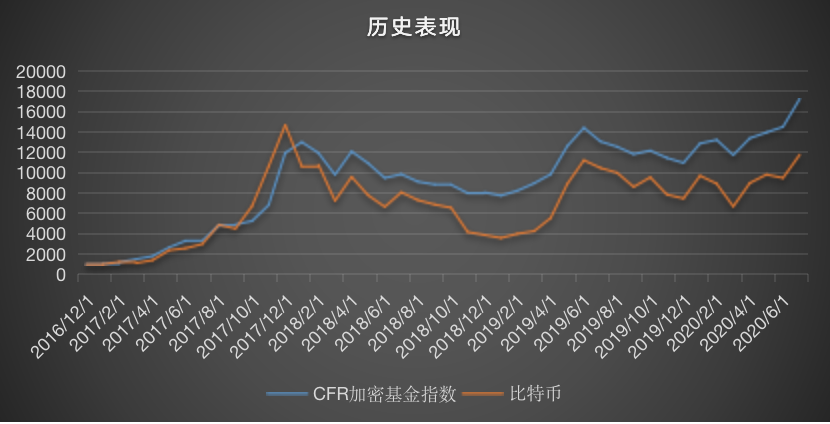

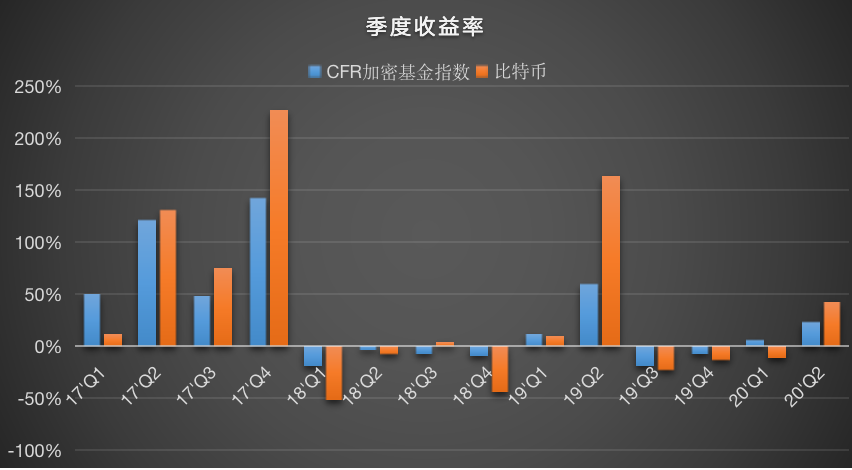

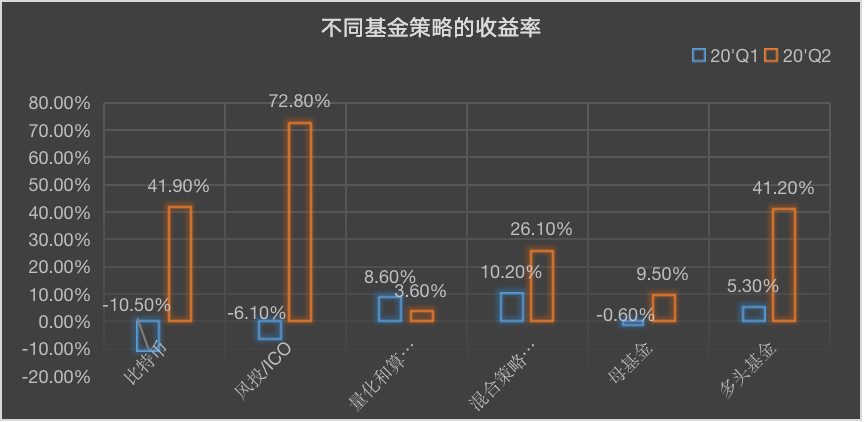

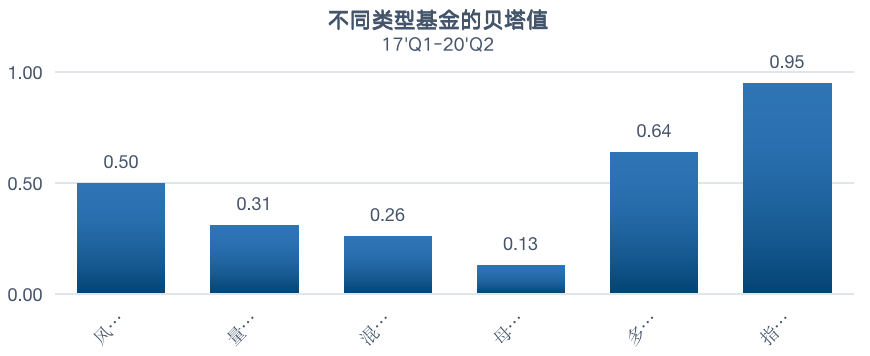

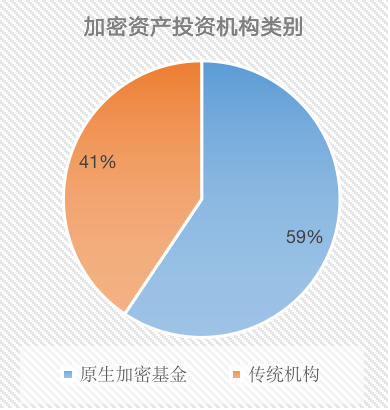

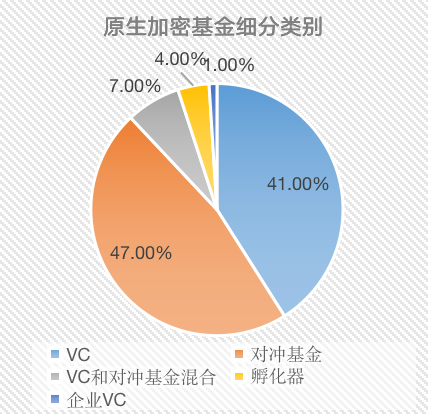

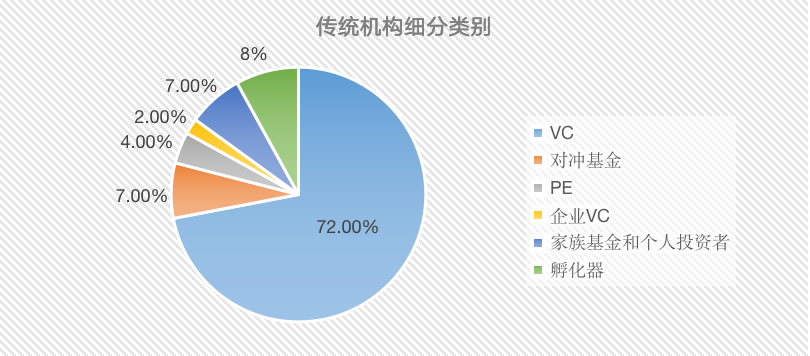

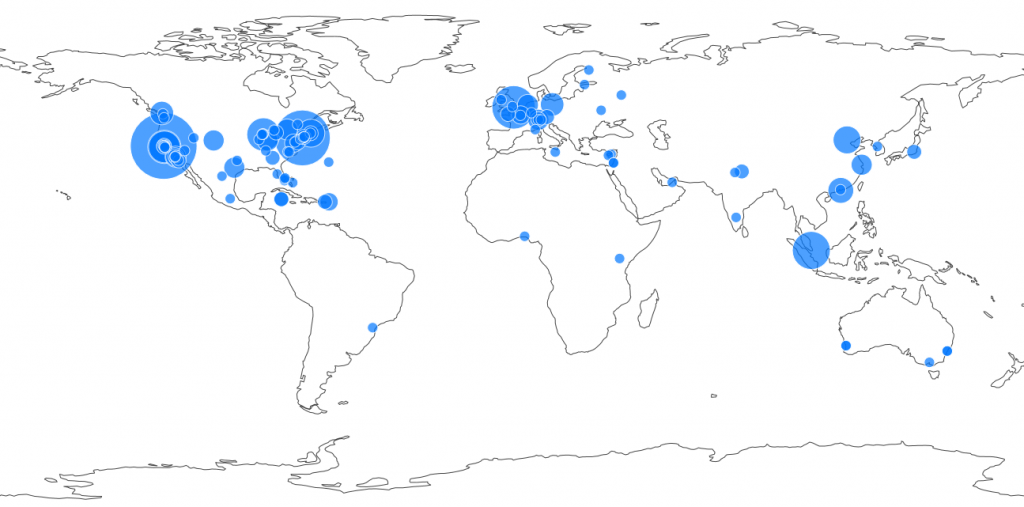

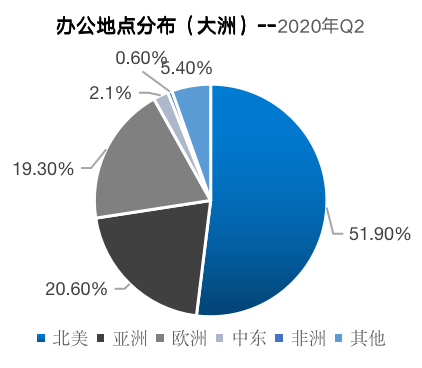

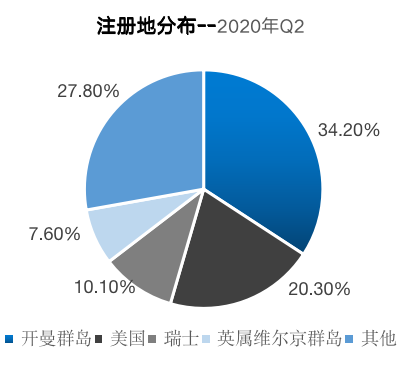

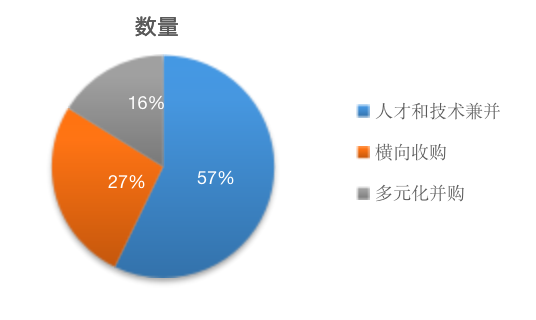

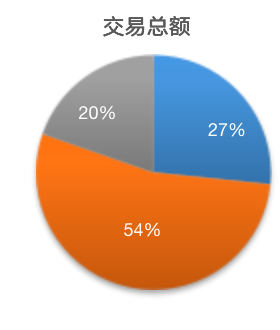

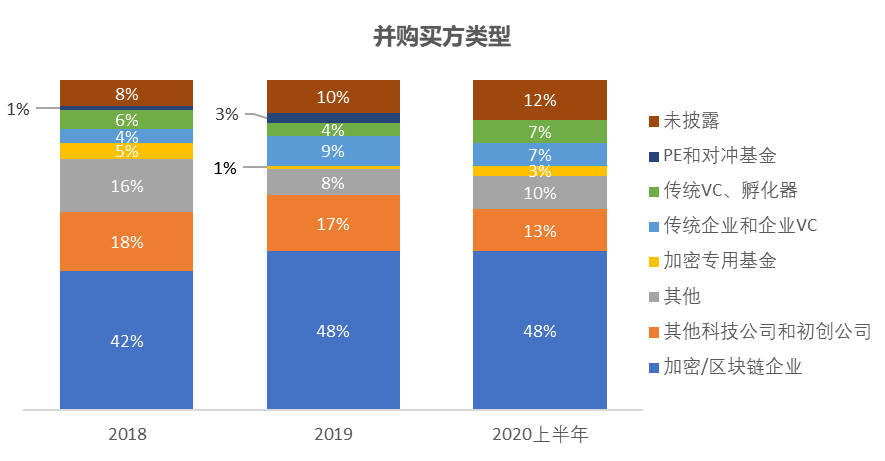

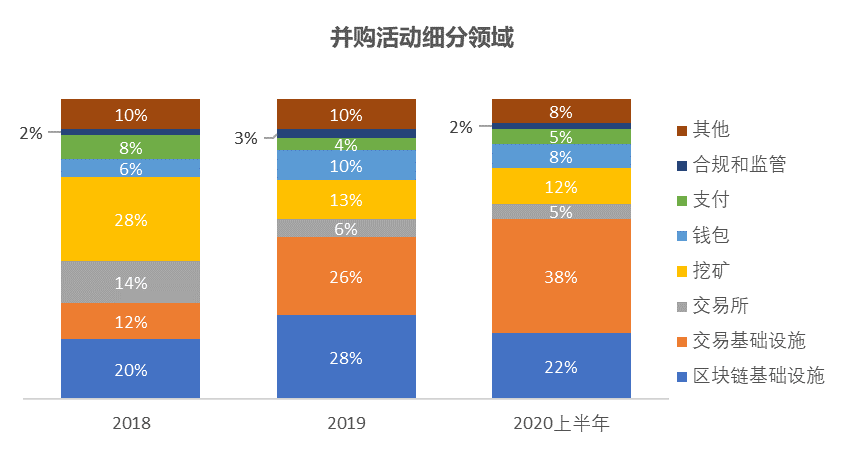

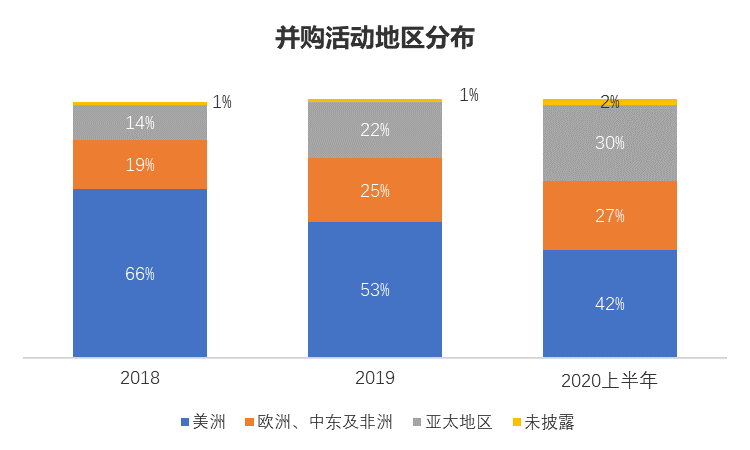

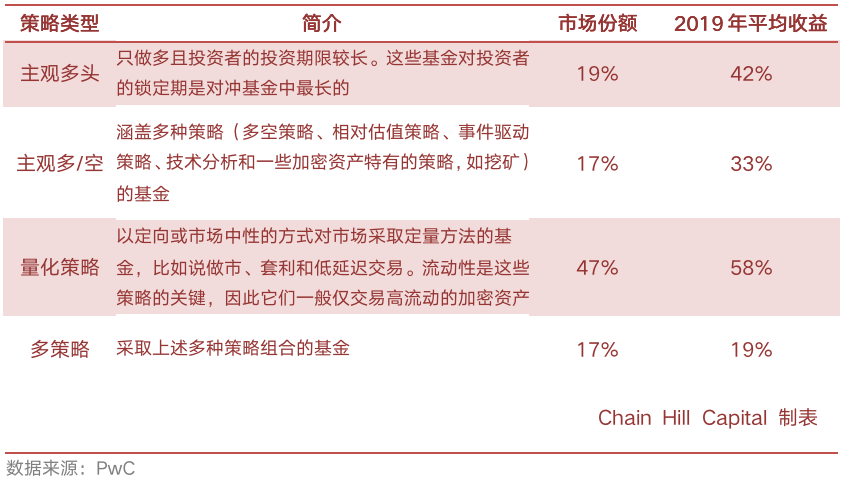

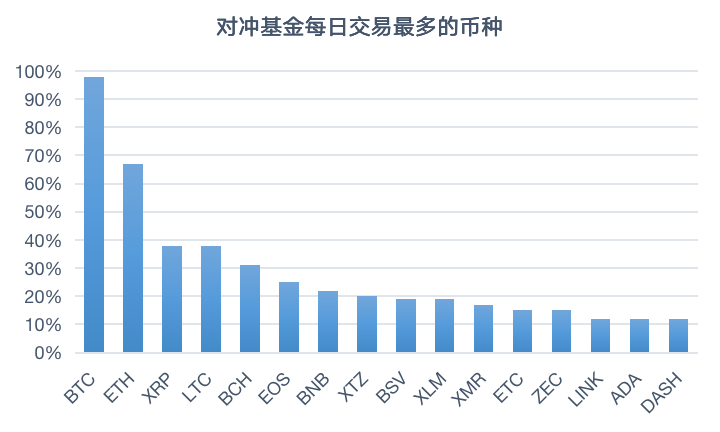

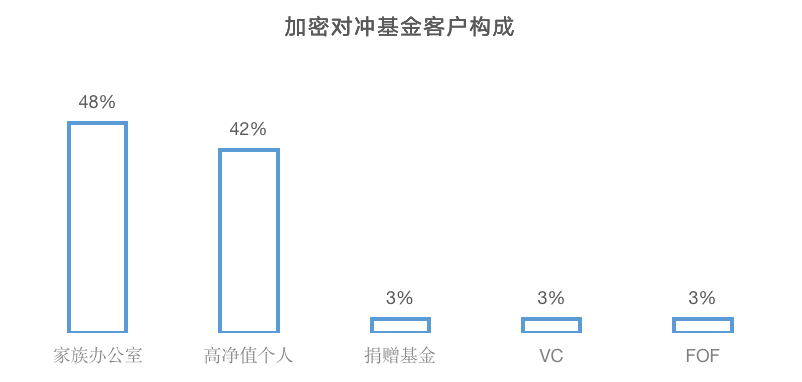

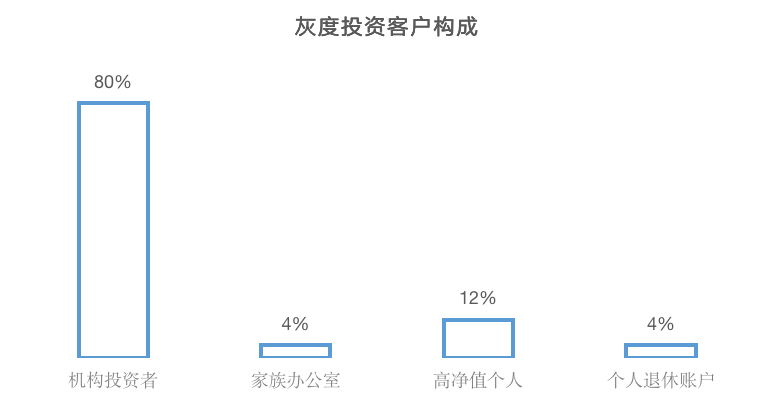

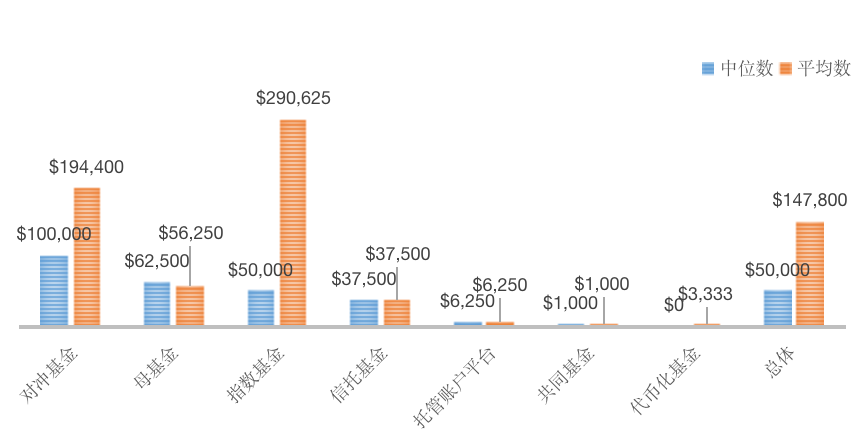

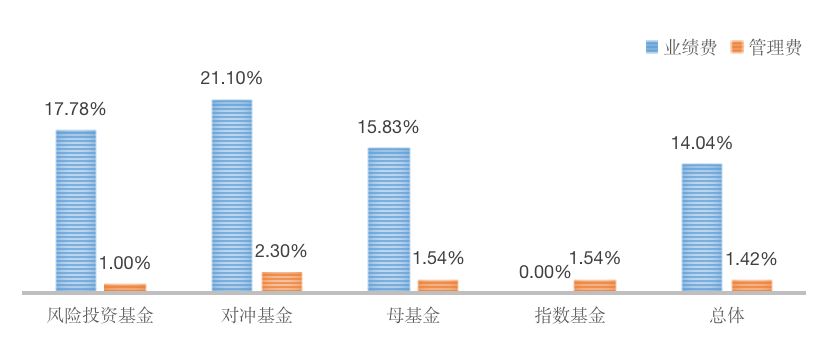

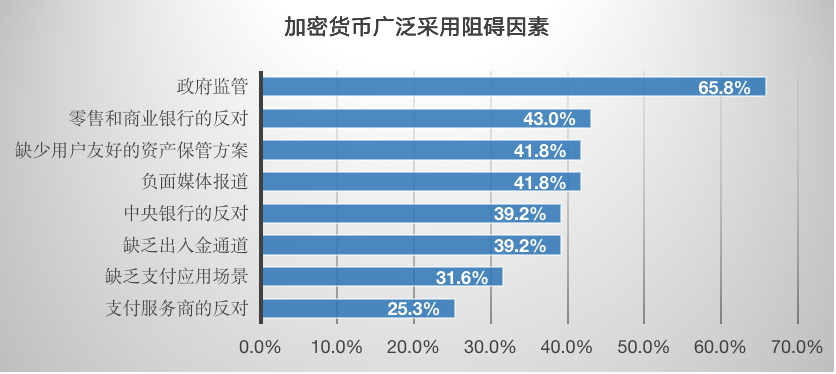

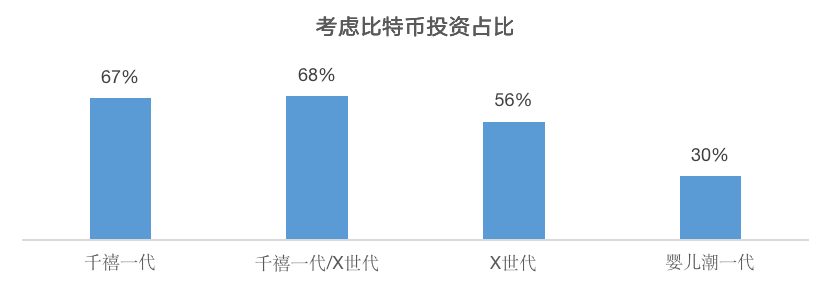

原创声明: 本文系Chain Hill Capital指数基金负责人Carrie独立撰写,文字版整理独家发布于巴比特,未经授权严禁转载或用于商业用途,如需获取PDF报告完整版或转载、引用,请联系Chain Hill Capital仟峰资本公众号。以下为报告全文: 2020年全球加密资产投资管理行业报告 一、概述加密货币(cryptocurrency)是基于区块链网络的新型数字资产,目前为止市场上有几千种不同功能和特性的加密货币。而加密资产把加密货币的交易功能和它的实用功能区分开来,将加密货币变成了交易工具或更复杂的金融工具。也就是说,加密货币是去中心化信任系统的关键组件,而加密资产是一种新的投资资产类别。一般来说,加密行业指的是加密资产和区块链行业。加密基金指的是投资加密行业的投资机构,他们投资于加密或区块链初创公司股权、现有加密资产和初始代币发行,或承诺未来要发行代币的初创公司。 加密资产投资管理是全球资产投资管理行业的一个高速增长的新兴领域。尽管现在整个行业的规模还很小,并且面临着多方面的挑战和阻碍,但全球投资环境的变化将给这个行业带来更多机会和可能性: l 另类投资在全球资管行业逐渐成为主流,尤其是在当前全球资产与负债表之间的差距不断扩大的环境下,投资者对高回报、不相关收益等非传统收益的需求不断增长。加密资产作为一种新兴的另类资产契合投资者的这种需求。 l 下一代主力投资者在未来几年将重新分配财富。他们对比特币投资更感兴趣,并且当前的投资环境也将促使他们做出新的选择,比特币和加密资产将成为“千禧一代投资组合”的重要组成部分。 l 传统金融市场和“数字资产”空间正在融合,传统机构对资产代币化的兴趣正在增长,“代币经济”将彻底变革金融部门。 本报告将通过数据展示加密资产投资管理行业的现状,分析加密基金的类别和投资策略,并探讨行业面临的挑战和机会,以期为从业者提供一个尽可能准确的加密资管行业全貌和发展情况。  二、发展历史 二、发展历史加密资产投资行业已经经历了两个发展阶段,现在正处于第三个阶段。 l 新生阶段(2016年及以前) 早在2012年就有少数加密基金成立,也有一些传统机构和个人开始投资加密行业。但直到2013年才出现较多的加密基金。截止2016年共有276个加密基金成立,这些基金通常由一个或几个人管理,平均管理规模只有百万美元。但是后来的顶级加密投资机构如Pantera Capital、Blockchain Capital、Digital Currency Group和Polychain Capital等都在这个期间成立。这些机构投资了众多成功的早期加密项目,获得了极高的回报率。 l 短暂的高速增长阶段(2017-2018年) 2017年的牛市掀起了一轮新的资本热潮,希望投资加密行业的机构大量增加。这一时期基金的数量和资本规模都发生了很大变化。 Digital Currency Group和Pantera Capital等原生的加密投资机构仍然是这个领域最活跃的投资者,但传统风投机构也开始更积极的参与进来了。红杉资本、500 Startups、a16z、Boost VC和Union Square Ventures等传统机构,有的推出了自己的专项加密基金,有的更频繁的参与加密相关的投资。这些机构改变了竞争格局,因为相比大多数原生加密基金,这些基金在专业度、知名度,以及资金管理规模上更具备优势。根据2018年8月Crypto Finance Conference统计的风投机构投资数量排行榜,Boost VC、a16z、丹华资本以及500 Startups这四个家喻户晓的传统机构都进入了前10名,进入前30名的其他传统机构还有ZhenFund、Naval Ravikant、GV和Foundation Capital。 l 逐步成熟阶段(2019开始) 由于加密资产与传统金融资产之间存在巨大差异,加密市场基础设施发展不成熟,以及长期以来的监管打压和监管不明等问题,加密资产尚无法被大多数主流机构和普通投资者获取。虽然经历了一个高速增长期,目前加密资管行业的规模还很小,只有传统资管行业规模的万分之二。加密资管行业距离成熟阶段以及被传统机构接纳还有很长的路要走,但我们正在目睹它的持续成长: (1)传统风投机构进一步追赶。更多的传统风险投资机构将投资加密资产和区块链初创项目,或成立专门的加密基金,尤其是科技或金融科技类的风投机构; (2)随着更多区块链公司的成熟,私募股权基金(PE)开始涉足; (3)传统对冲基金将加密资产纳入其投资组合; (4)加密资相关ETF产品进一步丰富。 随着上述趋势的发展,加密资产投资管理行业将逐步成熟和完善。 三、行业概览(一) 加密资产投资管理行业现状1. 与传统资管行业的对比相比整个全球资产投资管理以及另类投资管理的管理规模来说,加密资产投资管理的规模还非常的小,但它的增长速度要远远高于前两者。   数据来源:BCG,Crypto Fund Research 2. 增长情况、行业结构以及历史收益率根据Crypto Fund Research的数据,截止2016年共有276个加密基金成立,这些基金的管理规模平均只有百万美元。2017年和2018年两年新成立575家加密基金,是前面四年的两倍;这两年的管理总规模分别增长了727%和157%,2017年实现如此高增长率的原因除了新基金和现有基金的资金净流入之外,还受到了加密资产价格高增长的影响,而2018年在加密资产价格普遍大幅度下跌的情况下管理规模仍然实现157%的增长则是资金净流入的结果。 2019年开始加密基金的成立速度有所放缓,2020年上半年保持了相同的速度,目前大约有800多个活跃加密基金。2019年总资产管理规模增长31%,相比前两年大幅度下降。截止2020年第二季度,加密基金的总管理规模是216亿美元,相比去年同期增长18.9%。  数据来源:Crypto Fund Research  数据来源:Crypto Fund Research 总体来看,单只加密基金的规模都比较小,其中,52%的基金规管理模小于1000万美元,82%小于5000万美元,只有5%的规模大于1亿美元。  数据来源:Crypto Fund Research 现存的800多支基金中,风险投资基金和对冲基金(或混合型基金)的数量占了90%以上,只有很一小部分是被动指数基金、私募股权或其他类别。  数据来源:Crypto Fund Research Crypto Fund Research的CFR加密基金指数长期追踪70支主动管理型加密基金的平均收益率(扣除费用后),下图展示了CFR指数和比特币历史走势的对比。可以发现,以CFR指数为代表的主动管理加密基金从2016年至今总体跑赢比特币,从历史数据来看,加密基金在牛市期间跑输加密资产,但是在熊市期间跑赢加密资产。这可能是由于当比特币大幅度上涨的时候,加密基金的现金仓位、空头仓位和其他对冲策略造成了表现落后。  2020年第一季度比特币等加密资产受到外部影响大幅下挫,加密基金指数跑赢比特币18%。随着第二季度市场大幅度反弹,加密基金指数的季度收益率达到24%,超过第一季度,但是并没有跑赢比特币,后者第二季度的收益率为42%。  进一步分析上述情况。2020第一季度市场上大多数加密资产的波动率都很大,因此CFR加密基金指数回报率超过比特币主要是归功于量化和算法基金以及多策略基金的收益表现,因为相比其他策略,这些对冲基金的策略更不易受市场下跌影响。但是所有的基金在第一季度的表现都超过比特币。第二季度的市场行情转好,所有加密基金策略都取得了正收益,但是只有风险投资和ICO基金的表现超过比特币,这可能是因为这类基金通常持有市值小、波动率高,但流动性较好的加密资产。  数据来源:Crypto Fund Research 另外一个衡量加密基金表现的指标是贝塔值,贝塔值一般被用来衡量市场风险,当以比特币作为市场基准的时候,从贝塔值可以看出某个基金的回报率多大程度上是归因于市场而非基金本身的管理。一般来说,指数基金的贝塔值最高,因为被动型管理几乎完全反映市场。多头基金由于只有多头持仓,且比特币占比大,所以贝塔值也往往较大。对冲基金和母基金的贝塔一般是最小的。  数据来源:Crypto Fund Research 3. 主要参与者介绍根据Cryptofundslist的数据,加密基金中原生加密基金的数量占比高于传统机构。原生加密机构的主要类型是对冲基金和风险投资机构。传统机构的分类中风险投资机构的主导地位更为明显,占比达到72%;孵化器次之,占比8%;对冲基金和家族基金各占比7%,私募股权基金和企业VC分别占4%和2%。    数据来源:Cryptofundslist, 2018年 (1) 传统风投基金 很多专注于科技创业公司的传统风投基金都已经在他们的投资组合里加入了加密资产和区块链相关的投资。一些典型的代表包括管理规模数十亿美元的风投基金,如红杉资本、Lightspeed Venture Partners和Andreessen Horowitz(a16z)。传统机构参与加密行业的主要方法有三种。 一种常见的做法是投资于加密专业基金,比如红杉资本投资了Polychain Capital和Metastable Capital;Union Square Ventures投资了包括Multicoin Capital在内的六支加密基金;Bain Capital Ventures投资了Digital Currency Group、Robot Ventures。这种方法的优势是:不必成立一个独立的部门,把注意力放在他们原本专注的领域的同时可以实现对加密行业的押注,并且还可以通过同时投资多个基金分散风险。 另外一种做法是基金内部直接投资区块链项目,通过向加密行业投入资源,这些机构可以吸引并留住想要投资加密行业的投资者。近期的案例包括:加密货币交易平台FalconX的种子前轮融资由Accel(FacebookA轮投资人)领导,其他参与者包括知名的风险投资公司,如Lightspeed Ventures(投资Snap,TaskRabbit和Lady Gaga的Haus Laboratories),Flybridge(投资MongoDB和Codeacademy)和Accomplice(Angellist,Moo)和DraftKings;基于区块链的购物奖励平台Lolli从Peter Thiel的Founders Fund(投资Airbnb,SpaceX),Bain Capital(投资LinkedIn,SurveyMonkey)和Craft Ventures(投资Reddit,Bird)等机构筹集了300万美元。 上述两种方法的限制在于机构投资到加密资产的比例不能超过管理资产的20%。 因此,一种更为激进的做法是成立专项的加密基金,即从投资者那里筹集单独的资金,这笔资金仅仅用于投资加密资产项目。典型的代表是a16z,该机构早在2013年就开始通过其普通基金投资于加密货币初创公司(Ripple 和Coinbase),2018年和2020年更是先后成立了两支专项的加密基金,募资规模分别达到3亿美元和5.15亿美元。目前为止,a16z共投了二十多个区块链项目。值得注意的是,为了加大对加密货币等高风险类别资产的投资,a16z让其公司所有员工都注册成为了金融顾问,这使得a16z在投资性质和范围上享有更多的自由。 对于很多传统机构来说,加密资产相关的投资只占他们基金资产的很小一部分。因此对于他们来说,加密行业更像是一种分散化投资。但对于a16z这样的机构来说,加密资产投资更像是一种战略。 不论通过何种方式参与,越来越多的传统机构将加密行业视为令人兴奋的新增长领域之一。 (2) 原生加密基金 原生加密基金指的是专门为投资加密资产及区块链项目而成立的专业机构,它们也常常被称为加密货币基金或者数字资产基金。目前,加密基金的主要类别是加密对冲基金和风险投资基金,或者是两者的混合,指数基金、代币化基金以及私募股权基金的数量较少。 相比传统机构,加密基金的优势在于没有投资限制,可以为只想投资于加密行业的投资人服务。这也让基金管理人可以专注于这个领域,用他们的专业知识做出决策,并深入参与帮助所投项目成长。 虽然加密基金的规模相比传统机构来说普遍较小,但目前为止加密行业投资最为活跃的前三名均为加密专业基金,包括Digital Currency Group、Pantera Capital和Polychain Capital。下面介绍下其中的两个。 Digital Currency Group(DCG) DCG是Barry Silbert于2015年创立的,他于2013年开始投资比特币公司,Coinbase、Ripple和BitPay等早期加密货币公司。2015年,Silbert将自己创建的企业SecondMarket出售给纳斯达克之后成立了DCG,成为了区块链领域最活跃的投资者。 其投资人包括都是传统机构,包括Bain Capital Ventures、Transamerica Ventures、FirstMark Capital、万事达卡和纽约人寿等 DCG目前已投资近 184个与加密资产相关的项目,2016年至2018年间参与的种子轮平均规模为324万美元。它投资了众多知名的加密项目和公司,包括Circle、Chainalysis、Blockchain、Shapeshift、Parity、Ledger、Luno、Kraken、Korbit、eToro。已有14个退出项目。 除了投资组合,DCG还是几家全资子公司的母公司,包括Grayscale Investments(全球最大的数字货币资产管理公司),Genesis(领先的数字资产主要经纪业务),CoinDesk(卓越的加密行业媒体和活动公司)以及Foundry(为比特币矿工和制造商提供机构专业知识,资本和市场情报)等。 DCG的发展战略在业内独树一帜,它不仅投资区块链公司和加密资产,还是活跃的并购企业,并积极参与到子公司的运营。 Pantera Capital Pantera是领先的区块链投资公司,也是最大的加密资产机构持有者之一。它最早成立于2003年,总部位于旧金山,曾经是传统的投资基金。2013年,Pantera转型为加密基金,推出了美国第一家比特币投资公司。它从2013年至今共募集7支基金,其中1支比特币基金,3支风险投资基金,1支短期ICO基金,1支长期ICO基金,1支对冲基金,募资总额至少2.5亿美元。截止2020年8月,Pantera的资产管理规模是6亿美元。 Pantera的风投基金已投资89个项目,都是B轮及以前的项目,其中27项领投。其最新一期基金将加强对更成熟阶段项目的支持,基金中的一半资金将留作后续资金使用,目标是投资300万至800万美元以购买15%的股权。对于种子轮项目,该基金的目标是以100万至300万美元投资持股10%至20%。Pantera的投资包括股权或股权代币混合。其关注的六个领域是:托管,商业交易,资产管理,机构工具,基础设施和市场。该基金目前已有11个项目退出,包括Blockfolio、Bitstamp、Harbor等。 Pantera团队人员10个,在传统金融和新兴区块链技术方面都有丰富的经验,与加密行业的很多成功企业家以及其他顶级投资机构建立了牢固的关系。Pantera奉行战略投资的理念,即建立多元化的投资组合并将增值资源引入其投资组合公司。 尽管在行业内的声誉和地位极高,Pantera Capital也有一些负面新闻。例如,它在2018年12月承认,其ICO基金投资组合的约25%可能会支付退款和罚款,因为这部分投资组合可能违反了美国证券法。在2018年熊市期间,其对冲基金前10个月亏损了约77%。另外,根据CoinDesk的数据,其2013年8月和2014年8月募集的风险投资基金从成立到2019年9月的回报率分别为46.5%和15.9%,该回报率跑输了一般的市场指数,如,经通胀调整后的标准普尔500指数比Pantera第一只风险基金高62.6%,比第二只风险基金高40.8%。 Pantera的历史投资回报情况如下。  (3) 其他类型的机构 传统孵化机构,如500 Startups,boostVC。对于500 Startups来说,区块链是一个可以探索的创新领域,他们关注区块链的可扩展性、可操作性和隐私问题。boostVC的重点放在加密资产和人工智能等领域的创业孵化。 很多头部加密和区块链企业也开始涉足对外投资和收购,例如,头部加密交易平台Coinbase、币安、火币都设立了自己的风投基金;很多区块链基础设施项目也设立了服务于自身生态的基金,如以太坊的ConsenSys Ventures、Block.one的EOS VC以及NEO的NEO Global Capital(财务投资也是他们的重点)。 传统企业及其下设风投机构对加密行业进行投资的案例也有很多,例如,数字现金系统开发公司Fnality International的 A 轮融资共有14 家大型银行参与,包括日本 MUFG 银行和三井住友银行(SMBC)等。衍生品交易平台Bakkt 背后是洲际交易所( ICE)、李嘉诚旗下维港投资 Horizons Ventures、微软风险投资 M12、腾讯早期股东Naspers、波士顿咨询公司、币圈高盛 Galaxy Digital 等 12 家股东。 家族办公室和个人投资者一直以来都是加密资管行业的重要参与者。但是私募股权和传统对冲基金等其他传统机构目前较少涉足加密行业。不过,我们已经看到了一些转变的迹象,2020年3月 Renaissance Technologies创始人吉姆·西蒙斯(Jim Simons)旗下对冲基金宣布获得美国证券交易委员会(SEC)批准,可以在芝加哥商品交易所交易现金结算的比特币期货合约;2020年5月对冲基金巨头Tudor Investment Corp.的创始人Paul Tudor Jones宣布参与比特币期货交易。这些头部机构可以提供很好的示范效应,可能会带动大量资金进入这一领域寻求回报。而随着加密相关企业的成熟,传统私募股权机构也将更多的参与进来。 加密行业顶级投资机构代表:  数据来源:crypto finance conference,cryptofundresearch,机构官网信息,截止时间2019年10月 4. 地区分布和区域发展情况加密基金的办公地点分布在全球超过80个国家和地区。其中,超过50%的主要办公地点位于北美--主要是美国,大约20%和19%分别分布在亚洲和欧洲。但根据Crypto Fund Research的问卷调查,43%的加密基金不维护实体办公室,而是员工在家办公或全球移动办公。虽然一半以上基金将办公地点设在美国,但只有20%是注册在美国的。由于税收、法律和监管等原因,约42%的基金注册在开曼群岛和英属维尔京群岛。  城市分布热点图 数据来源:Crypto Fund Research    数据来源:Crypto Fund Research 5. 合规情况办公地点设置在美国的近400家加密基金中,大约56%的机构没有在SEC注册。目前,根据1940年《投资公司法》,有些基金会提交表格D,但不需要申请SEC注册号。而且由于大多数加密基金的发行规模很小,符合免税顾问的规定,因此不需要注册。但随着《2020 年加密数字货币法案》对加密数字货币的监管机构及其职权范围的进一步明确,未来可能会有更多监管要求。 很多基金则是选择对加密资产监管较为宽松的地区,比如瑞士、新加坡、百慕大等。 6. 员工人数52%的加密资产和区块链投资基金的员工不超过五名,许多公司由其创始人和一两个额外的专业员工经营。只有7%的机构员工人数超过25名,而且这些机构通常都是传统机构。总体而言,加密资管行业雇用约5000人。  数据来源:Crypto Fund Research (二) 基金类别和投资策略针对加密资产和区块链企业的投资活动主要是股权投资和代币投资。代币投资是区块链技术带来的新型投资方式。在800多个加密基金中,35%只参与股权投资,2%只参与代币预售和ICO,13%只参与二级市场代币投资,32%同时参与股权和代币预售及ICO,10%同时参与代币的一二级市场,另外10%同时参与股权和代币的一二级市场。 此外,很多专业加密基金也会参与到代币网络的运行当中,通过参与挖矿、质押及策展等活动来促进代币网络的早期发展或者获取投资收益。有些加密基金还会利用自己在这个领域的专业知识和经验为项目团队提供技术和法务、代币经济设计等方面的支持。而传统机构方面,由于监管的原因,目前很多数机构无法直接投资加密资产,因此,他们往往通过投资加密风投基金或对冲基金之类的合规工具参与加密资产的投资。  数据来源:cryptofundslist.io 1. 风险投资以及并购2014年至2015年,加密资产及区块链相关的投融资活动每年大约150个,总金额小于10亿美元。2017年出现爆发,虽然投资数量只增长了47%,但是投资总额相对前一年增长了600%。2018年投资总额增速有所回落,只增长了14%,但投资数量增长了247%。2017年和2018年的投资活动激增跟加密市场行情以及ICO热潮有很大的关系,但随着熊市的到来以及ICO项目的破灭,投资热度也骤降,2019年的投资总额和投资数量分别下降了53%和23%。但是总体来看,最近三年的投资总额复合增长率依然高达56.65%。2020年上半年的数据来看,预计今天的投资数量将会跟2019年持平,但投资总额可能会有所增长。  数据来源:PwC、KPMG 1.1. 风险投资代币和股权投资是加密资管行业最活跃的领域,过去六年,除了2018年(66%)以外,代币和股权的投资额每年都占加密资产及区块链相关投资总额的80%以上。2017年和2018年是加密代币和股权投资的高峰期,经过两年的高速增长后,2019年的投资速度回归正常,2020年预计跟前一年持平。从2014年至2020年上半年,代币和股权投资项目共计2072个,投资总额132亿美元。 从投资阶段和投资属性来看,机构对代币的投资可以归属于风险投资的范畴。但是由于代币投资具有非常鲜明的特点,因此有必要将它跟传统的风险投资区分开来。  数据来源:KPMG、PWC、TokenData 1.1.1. 代币投资加密资产带来了全新的投资范式。 在加密货币和区块链网络的争夺战中,出现了一种被称为ICO(初始代币发行)的资金筹集方法。具体来说,新项目的创始团队通过ICO活动出售其基础加密代币以换取法定货币或其他受市场认可的加密货币(如比特币和以太坊),从而获得项目开发所需的资金。ICO带动了区块链项目如雨后春笋般的涌现。2017年ICO开始盛行,市场一度极端狂热,百倍和千倍的项目层出不穷,并推动ICO融资活动在2018年初达到巅峰。根据CoinLore的数据,截止2019年4月,共有超过3500个项目通过ICO完成筹款。ICO的融资总额在2017和2018年度分别高达62.27亿美元和78.12亿美元。  数据来源:CBinsight 但随之而来的,是大量项目无法兑现募集资金时的愿景,甚至有很多被证实只是包裹在区块链外表下的老式骗局。随着监管机构的趋严和众多项目的一地鸡毛,ICO市场很快就出现重大下滑。 在ICO热度消退之后,又出现了不同的代币融资方式。2018年底的时候,STO(证券型通证发行)一度被认为是比ICO更好的替代品,因为它可以通过为代币增加一些额外的代码来满足监管机构的要求,比如设置投资者限制和交易限制等功能。而实名认证和反洗钱等合规举措确保了项目方和投资者的参与透明度,也更符合监管层的需求。这些特点都跟曾经的ICO形成了鲜明的对比,从某种程度上来说,STO的对于代币融资市场的成熟和推广是有利的。但遗憾的是,虽然确实出现过几个引人注目的STO案例,但由于复杂的证券法、较高的合规成本,以及投资者准入门槛提高,STO最终没有如预期般盛行。或许随着区块链基础设施的完善,相关法规的开放,STO才有机会发挥它的潜力,因为它更适合于传统金融资产和实物或数字资产代币化的场景。 2019年另一个受到关注的代币融资方法是IEO(首次交易所发行),但它的市场热度同样远远不如ICO,经历过一波热潮也暴露出各种问题:交易平台受到黑客攻击、欺诈事件和虚假交易量等等。更重要的是项目滥发问题,交易平台为了流量和收益推出大量劣质项目。IEO本质上是加密交易平台的利益游戏。 2020年6月开始,Defi流动性挖矿掀起另外了新一轮的市场狂热,年化百分之几十到百分之几百的收益吸引了大量的参与者,抵押资产持续增长和大量模仿项目层出不穷。但是,这些热度的背后是安全事件频发,同时有数据表明这场狂热并没有带来许多新用户,因此,这种代币发行方式是否能走的更长远还需要时间证明。 另外一种常被机构使用的加密资产销售结构是未来代币简单协议(SAFT),SAFT是一种投资合同,尽管SAFT被投资者和代币发行人视为对监管的让步,但美国证券交易委员会(SEC)并未正式将其视为有效的法律框架。 除了上述代币融资和发行机制之外,还有IFO(首次分叉发行)、IMO(首次矿机发行),未来或许还会有更多新的代币模式出现。这些创新充分体现了代币融资模式自我调节和不断进化的潜力。虽然这个过程中暴露出了不少问题,但这些代币模式的繁荣确实给区块链初创公司带来了巨大的资本获取渠道,很多通过ICO融资的项目都发展成了行业内成功的项目。但不管怎么说,代币投资将一直是加密行业重要的组成部分。除了受到个人投资者的追捧,代币投资也吸引了大量的投资机构。 2017年和2018年,投资机构的加密资产和区块链相关投资有很大一部分直接投资于项目发行的代币。2017年,代币投资的比例为82%,远超同期股权投资。但2018年便很快下降到了39%。  数据来源:Statista、PwC、KPMG 加密资产,或者说代币,不同于传统意义上的公司股份,投资于代币并不拥有这些早期企业的股权和未来股息分红的权利。因此,代币投资的参与方式和退出方式也不同于传统的风险投资。但本质上,二者并无区别:都是投资于一系列高风险高潜力的项目,并希望在项目增值后转让其所有权,都需要将投资风险分散到不同的项目上,而不是采取“孤注一掷”策略。此外,虽然投资于代币的风险投资基金对投资者的流动性条款一般要好于传统的风险投资基金和私募股权公司,但它们仍然高度依赖标的资产的流动性,而目前,很多中小市值加密资产的流动性是有限的。 1.1.2. 股权投资虽然代币投资带来很多创新和优势,并且在未来有彻底颠覆传统金融世界的潜力,但目前传统股权投资仍然是加密资管行业重要的投资方式。首先,传统风险投资基金由法规限制,他们的投资方式往往被限制在传统的结构上。因此,他们较少参与代币预售或者ICO,而是投资早期代币项目团队的股权。其次,关于代币如何完全替代传统金融的各类权益行业还在探索中。 从投资阶段来看,截止2019年,早期阶段的投资仍然占据绝大多数--高达70%,说明加密资产和区块链相关项目大部分还处于非常早期的发展阶段,对于风险投资机构来说,还有大量的机会。但我们也看到,过去两年投资轮次的结构还是有较为明显的变化。在2019年公开披露的融资活动中,种子轮的占比相比2018年减少了12%;未披露的早期轮次增加了9%,这部分可能是未披露的种子轮,但也有可能是天使轮和PreA轮;A轮及A轮以后的融资占比增加了8%。2020年上半年已披露的投资项目中,种子轮有所下降,但仍然占50%。可以预期,随着行业不断成熟,未来的投资活动将逐步转向晚期企业和项目。  注:NA1指未披露具体的轮次;NA2是完全未披露轮次 数据来源:PwC 从投资细分领域来看,区块链基础设施是2018年和2019年投资活动最多的领域,虽然在2020年上半年被交易基础设施超越,但依然是最大的投资板块之一。交易基础设施领域在前两年一直是第二活跃的投资板块,在2020年上半年更是成为了最大的投资领域。此外,合规和监管解决方案的投资也在稳步增长。交易基础设施和合规解决方案的投入增长可能是行业机构化的结果。  数据来源:PwC 2018年至今,传统风投机构和孵化器,以及加密专业基金一直是加密和区块链企业的主要资金来源。值得注意的是,传统风投机构和孵化器的投资占比要显著高于加密专业基金,这一方面显示了传统投资机构对加密市场的兴趣,另一方面也可能说明加密专业基金的资金体量还远远比不上传统机构。 传统企业和企业风投基金对加密行业的投资在过去两三年有了显著增长,而家族办公室和个人投资者的占比则下降较多。其他类型的机构占比变化不大。  数据来源:PwC 美洲地区一直是全球加密相关投资活动最密集的区域,但可以看到其主导地位慢慢有所下降。而欧洲和亚太地区的占比则有所增加。  数据来源:PwC 1.2. 兼并和收购从2014年以来,加密行业一共发生469起并购,交易总额约40亿美元。在经过极度活跃的一年之后,2019年的并购交易总额下降了76%,数量下降了40%。2020年有所增长,上半年的并购总额就已经超过2019年全年的总和,单笔平均交易额也从1920万美元增长到4590万美元。2020年上半年最大的一笔并购案例是币安收购CoinMarketCap,交易金额达到4亿美元。 但不论是相比加密资产的市场总值还是其他科技部门,加密企业的并购规模都还很小。跟当前的投资阶段情况一致,这是因为目前加密市场整体还在早期阶段:大多数企业的成立时间都不足5年。  数据来源:KPMG、PWC、TokenData tokendata的研究发现,2017年以前的并购以战略并购为主。但到了2017年,财务收购的数量略微超过战略并购,2018年二者持平。该期间多数财务并购属于两种类型1)收购僵尸加密企业,转变成加密投资公司(例如Long Island Blockchain);2) 反向收购,即加密企业收购上市壳公司(如火币收购港股公司“桐成控股”,OK集团交易所收购“前进控股”)。随着2018年的市场修正,上述两类财务收购活动开始萎缩,到了2019年就基本消失了,战略收购重新占据主导地位。  从数量上看,人才和技术兼并是加密行业最常见的战略收购。而横向收购虽然数量只占27%,但交易金额却占全部并购交易总额的54%,这是因为这类交易通常是更大型和成熟企业的合并。多元化并购包括加密企业收购具有合规牌照的传统金融机构(如Coinbase, Bakkt, Kraken),以及加密协议类项目收购具有用户和流量的科技企业(如Tron收购Bittorrent)。   数据来源:tokendata,2013年至2019年9月 根据PwC的数据,2019年前十大并购活动中,有九项是由加密公司或加密基金发起的战略并购。事实上,2018年,有超过40%的并购是由现有加密及区块链企业发起的,2019年和2020年上半年这一比例更是接近50%。这跟上述关于加密行业的并购主要是战略并购的分析一致,加密企业通过并购来扩张他们的市场份额或者服务范围。科技公司和初创公司是第二大活跃的并购买方,这可能是由于这些企业期望把加密行业的业务融合到自身业务中,或者通过加密业务进行转型。其他并购参与方包括传统VC和孵化器,以及传统企业及其VC机构。加密专业基金参与并购的比例一直较小,并且目前下降到了3%。  数据来源:PWC 细分领域中并购活动占比增长最明显的是交易基础设施,这主要是由该领域头部平台的战略收购驱动的,他们期望通过并购来扩张市场份额。区块链基础设施前两年是最活跃的并购领域,但2020年上半年被交易基础设施超越,目前位居第二。交易所和挖矿领域的并购活跃度下降最为明显,支付领域次之。其他领域无明显变化。  数据来源:PWC 2018年至2020上半年,美洲的主导地位持续下降,亚太地区和EMEA得到了更多增长,尤其是亚太地区。  数据来源:PWC 随着加密行业进一步成熟,预期未来可以看到更多的并购活动。而战略型并购将继续占据主导地位,那些大型的、资金充裕的或者自身盈利能力强的加密企业,将继续通过并购来扩大自己的市场规模或者竞争优势。多元化的并购可能会成为他们并购的重点,比如通过收购媒体、数据、合规、研究机构等,为市场提供更多样化的服务。在全球传统私募股权投资的退出方式中,IPO占比约为20%,股权转让超过30%,并购退出是主要退出方式,占比超过50%。目前加密行业的还没发展到大规模IPO的阶段,因此对于风险投资机构来说,并购可能是接下来比较可行的退出方式。 2. 对冲基金加密资产是全球性资产,7*24小时交易、波动率大、相对传统资产收益更高,因此,对于对冲基金来说充满了机会。根据Elwood Asset Management和 PwC估计,2019年底加密对冲基金的资产管理规模近20亿美元,相比2018年增长了超过100%。2019年底,加密对冲基金平均管理规模为4400万美元。从资产管理规模的分布情况来看,少数的基金管理了大部分资产,大多数基金管理规模很小,这跟加密基金整体情况类似。管理规模大的基金不仅可以吸引到更多新的投资者,而且由于很多机构投资者有集中风险的合规限制,大型投资者也更倾向于选择规模大的基金,这些情况将进一步加强资金流向头部的趋势。 加密对冲基金最广泛使用的四种策略如下表:  根据彭博社所有对冲基金指数的统计,非加密对冲基金在2019年的平均收益率为9.0%,头部非加密对冲基金的收益率为15%至35%。相比之下,加密对冲基金在2019年的收益率明显超过传统对冲基金。 加密对冲基金的交易标的通常是流动性高的二级市场流通代币或其他工具,如期权、期货等衍生品。随着加密资产衍生品市场的发展以及更多交易平台支持杠杆交易,加密对冲基金可以使用更多交易工具去实现更复杂的投资策略。根据PwC的问卷调查,56%的加密对冲基金参与衍生品交易,其中,38%交易现金交割的期货,31%交易期权,29%交易实物交割的期货。此外,69%的对冲基金允许做空,其中48%活跃的参与做空;56%的对冲基金允许使用杠杆,其中19%活跃的使用杠杆。  数据来源:PwC 3. 指数基金指数基金分为私募指数基金和交易型开放式指数基金(ETFs)。这两类基金通过易于投资的方式为投资者提供单个或一篮子数字资产的敞口,它们的目标是尽可能的跟踪标的指数。两者的区别在于指数基金只能通过基金管理公司申购或赎回基金份额,但ETF既可以通过场内二级市场买卖,也可以通过基金管理公司申购或赎回基金份额。这些基金中的大多数持有实物资产。但部分基金则是通过期货合约(实质上是与实物加密资产价值挂钩的衍生工具)提供标的资产(比特币最为常见)的敞口,通过期货合约它们可以提供底层资产的表现,并且通常具有更高的流动性(每日至每周)和更低的费用。 由于加密资产的保管较为复杂,对于只想获得加密资产敞口的投资者而言,提供被动敞口的基金是最佳选择。当然,前提是该基金托管实物加密资产并可以提供赎回即可--可以是返还实物加密资产,也可以用等价法定货币的形式返还投资者的资金。 通过期货合约提供加密资产被动敞口的基金会增加投资者的实际成本。因为它们需要定期对期货进行“滚动”,这会产生额外的成本,包括交易成本、执行滑点和“滚动”成本,随着时间的推移,这些成本会吞噬投资者的投资价值。此外,由于不持有实物资产,无法直接“实物”交付,投资者的赎回时只能选择法币赎回。 根据Cryptofundlist的数据,目前有38个加密指数基金,大多数都是追踪市值排名前10或者前20的加密资产。常见的加权方式有以下几种: 1) 市值加权。分配给每种资产的比例与其市值权重相等。即市值较大的资产将在投资组合中占更大比例。这使得投资组合能够紧密匹配当前市场状况,从而获得与市场尽可能接近的表现。 2) 市值平方根加权。将每个资产的市值取平方根后加权,这种方式可以减轻单个资产对投资组合的影响。相比市值加权,可以更均匀地分配指数中的资金。 3) 等权重。等权重指数在所有资产之间平均分配比例。如果投资组合中有5个资产,则意味着每个资产占投资组合价值的20%。 目前为止,大多数指数基金都是私募基金。Pantera Capital、Galaxy Digital Assets Fund、Bitwise Asset Management等知名机构以及交易平台Coinbase都提供比特币或加密资产组合指数基金。今年8月的时候,传统资管巨头Fidelity Investments宣布推出比特币基金--Wise Origin Bitcoin Index Fund。 Grayscale Investments(灰度投资)是全球最大的加密资产指数基金,旗下有9支包括比特币在内的单资产信托基金,以及1支大盘组合基金。截止2020年11月6日,灰度投资的资产管理规模达到91亿美元。其中,灰度比特币信托基金(GBTC)的资产规模达到76亿美元。 欧洲和亚洲一些地区都推出了加密货币ETF,例如近期纳斯达克和巴西基金经理Hashdex共同开发的加密货币ETF获准在百慕大证券交易所交易。但美国的监管机构对此还是持观望态度,芝加哥期权交易所(CBOE)、Bitwise、数字货币交易所Gemini等机构都曾经多次尝试过向SEC申请批准比特币ETF,但至今都没有成功。因此,目前在美国还没有公开交易的加密货币ETF。 在美国,最接近ETF的是灰度投资的GBTC。GBTC在许多方面都像ETF一样运作--它代表投资者拥有比特币,并允许他们在美国最大的场外交易市场OTCQX上公开交易信托份额,并且个人投资者可以在自己的经纪账户中进行买卖。但GBTC跟真正意义上的ETF还是存在较大的差距:1)相比大多数ETF,GBTC具有较高的管理费和较高的最低投资额;2)GBTC价格相对比特币价格长期存在波动性,无法满足追踪底层资产的要求。3)ETF基金可以双向交易,可以进行杠杆交易。因此,到目前为止,主流投资者尚无法使用GBTC。 除了加密资产的ETF之外,区块链ETF成为了投资者获得加密行业间接敞口的途径,因为区块链技术支持加密资产,与加密资产紧密相连。市场上有很多ETF专注于与区块链相关的企业(包括与加密行业紧密联系的计算机处理器开发商和制造商),例如Amplify Transformational Data Sharing ETF(BLOK)和Reality Shares Nasdaq NextGen Economy ETF(BLCN),这样的ETF允许投资者进入专注于区块链领域的公司。 4. 母基金加密资产母基金(FoF)一般是设立一个专门的加密基金用来投资于其他加密基金。根据公开信息,目前至少有20家加密资产母基金。 对于投资者来说,投资于FoF的优势在于:1)同时投资多个基金可以更好的分散风险;2)很多投资人(有限合伙人,即机构投资者)不了解加密资产领域,FOF有着更专业的团队来为投资人筛选基金。但缺点在于其费用高于普通基金,因为母基金和子基金的管理层都要收取管理费,所以存在双重收费。 在加密市场早期阶段,FoF对于许多投资者来说是有意义的。因为目前行业内的基金良莠不齐,并且监管缺失,投资者很难判断真伪。FoF可以通过他们的专业尽职调查,筛选出有附加价值的投资组合经理。此外,通过汇总投资组合,FoF可以为大资金机构提供投资机会。 位于新加坡的母基金Portal Asset Management的首席投资官Mark Witten认为,他们的价值在于“通过清算加密基金经理在传统金融领域的往绩记录,判断诸如风险价值(VaR)之类的指标,并衡量不同基金之间的相关性来为客户提供服务”以及在管理层面上对子基金进行风险控制,包括监督现金管理以及银行账户的控制人。 目前FoF的需求可能更多的限于家族办公室和高净值个人--他们可以随心所欲地下注。但业内人士承认,离机构和对冲基金的进入还有很大的距离。因此,对于传统对冲基金来说,他们具备直接交易的基础,因此它们可能不需要FoF。而更多的传统机构LP似乎还没准备好进入加密行业。 5. 代币化基金代币化基金是传统资管行业和加密技术相结合的产物。它的基本概念是允许散户投资者通过基金代币或者平台代币来购买基金份额,并通过智能合约管理基金的运行。从理论上说,代币化基金有以下优点: 1) 高流动性。通过区块链账本自由交易,24/7/365的市场、T + 0自动结算将鼓励更多的交易量,并为二级市场带来更多的流动性; 2) 最低投资上限普遍比传统基金低,降低投资门槛; 3) 基于智能合约的自动化减少了对中间商的需求,费用大幅度减少; 4) 资产自托管增加资产安全性; 5) 透明度高。投资者可以通过“智能合约”或区块链上的代码查看基金的内部运作情况以及完整且不变的交易记录。 目前,市场上至少有超过30个代币化基金。 CRYPTO20是最早(2017年)的代币化基金之一,其定位是自主式加密货币指数基金,投资市值最大的20个加密资产。CRYPTO20没有经纪人费用、没有退出费用、没有最低投资额,并且投资者对资产有完全控制权。唯一的费用是0.5%/年的管理费。截止2020年11月4日,CRYPTO20的资产管理规模是1800万美元。CRYPTO20是由Invictus Capital创建和发行的。除了CRYPTO20,Invictus Capital旗下还有6支类似的代币化基金,包括:风险投资基金Hyperion基金;量化对冲指数基金CRYPTO10 Hedged;保证金贷款基金; 新兴市场太阳能基金Emerging Markets Solar Fund;黄金基金Gold Plus;比特币对冲基金Bitcoin Alpha Fund。Invictus Capital吸引了超过超过15,000名投资者,目前总体管理规模是4600万美元。 另外一个具有代表性的代币化基金案例是Blockchain Capital。2017年4月,知名加密投资机构Blockchain Capital通过STO的方式为其第三支风险投资基金Blockchain Capital III Digital Liquid Venture Fund募集1000万美元,代币BCAP代表了这只基金LP的资产净值。从成立至2020年9月30日,BCAP的总收益率达453.0%。 代币化基金是区块链技术很有前景的应用场景之一,但现阶段还存在区块链可扩展性、监管问题和投资者教育等主要障碍。 上述五种不同类型和策略的加密基金特点总结如下:  (三) 投资者结构 (三) 投资者结构2019 年,传统资产管理行业的客户有42%是个人投资者另外58%是机构投资者。 目前尚未有针对加密资产管理行业的全面的、可靠的统计。以下是一些与加密基金客户结构相关的数据。 根据PwC报告,2019年加密对冲基金的客户有42%是个人投资者(包括高净值个人和普通投资者),58%是机构投资者(包括捐赠基金、家族办公室,风险投资基金、以及母基金)。这一结构与传统资管行业非常接近。  数据来源:PwC 由于目前灰度的管理规模占了指数基金市场的绝大部分份额,因此以灰度投资作为指数基金的代表。根据其2020年第三季度报告,过去12个月参与灰度基金私募的客户中,机构投资者占了84%,个人投资者占16%。但是,灰度比特币信托在二级市场的持有人结构是不同的。目前,有28家机构持有人向SEC提交所有权备案,这些机构持有的份额占比是2.9%。没有披露的持有人中,最主要的可能是个人投资者。  数据来源:Grayscale 由于投资门槛低,代币化基金的主要参与者是普通投资者。遗憾的是,目前没有看到对加密资产风险投资机构和母基金客户类别的相关报告和研究。但是从几个最大的原生加密基金的披露来看,其背后的投资人主要都是传统投资机构。 此外,可以从一些调查看出机构投资者参与加密行业的情况。根据富达投资(Fidelity Investments)2020年6月发布的对美国(393名)和欧洲(381名)774名机构投资者的调查,约36%的受访者表示他们目前持有加密资产,该比例在美国投资者和欧洲投资者中分别为27%和45%。其中,60%是直接购买加密资产,也有22%受访者是通过期货产品拥有数字资产敞口。剩余的则可能是通过投资加密基金参与。 根据Trade Crypto和BitGo对150支捐赠基金的调查,2018年有94%的捐赠基金参与了加密资产相关的投资,其中46%通过加密基金进行投资。 从上述分析可以看出,虽然目前无法精准统计加密资管行业的客户里有多少是机构投资者,但可以肯定的是,机构投资者占有很大的比例,甚至可能已经超过个人投资者。 (四) 最低投资额和费用结构1. 最低投资额根据Crypto Fund Research的数据,加密对冲基金和母基金的最低投资额一般是最高,代币化基金是最低的。  数据来源:Crypto Fund Research 2. 费用结构加密基金最常见的费用结构是2%的管理费加20%的业绩费(2/20),但是,平均费用却普遍较低。采用积极投资策略的基金往往会收取较高的业绩费,而指数和其他被动策略通常不收取绩效费。  数据来源:Crypto Fund Research 四、挑战和发展阻碍因素根据2020年7月Crypto Fund Research对80家加密基金问卷调查,在阻碍加密货币广泛采用的因素中,政府监管被提及的频率最高。零售、商业和中央银行的反对,缺乏用户友好的资产保管方案,负面媒体报道,以及缺乏出入金通道也被认为是重大障碍。支付应用场景少和支付服务商的反对较少被认为是阻碍因素。这份调查还发现,与其他地区的基金相比,亚洲的基金认为政府法规是阻碍的可能性要高得多(89%);资产管理规模超过5000万美元的基金最少认为负面媒体报道是阻碍(14%)。  数据来源:Crypto Fund Research 阻碍传统机构进入加密市场的因素以及整个加密资产投资管理行业面临的挑战主要有以下三个。 (一) 利益抉择加密货币和区块链技术常常被认为是传统金融系统的挑战者,可以增加金融开放性和包容性,并创造更加公正和透明的经济。尽管这种资产可能会有无限的上涨潜力,但对于传统资管行业来说,还没有足够的理由来投资这种新兴的资产类别。 首先,很多基金的内部法规限制他们投资特定产品,如果要投资加密资产这一新的资产类别就必须做出一定的改变,对于经理人来说,这将承担巨大的个人职业风险。整个加密市场的市值规模还不到五千亿美元,这对于很多大型基金管理公司而言还微不足道。对于他们来说,还没有足够的动力更改内部基金政策以适应加密资产投资。 但更重要的是,资产管理公司和传统金融机构之间存在很深层的利益绑定关系。一方面,绝大部分大型资产管理公司的投资组合中,金融机构(包括银行、信用卡、保险和经纪公司)的股票占了很大比例。另外一方面,很多银行本身又是最大的共同基金管理公司。再加上银行是共同基金的投资者和分销商,主导股票和债券发行,协调投资基金在此类交易中的分配,两者的关系进一步加深。因此,面对有可能对传统金融系统造成破坏的加密行业时,资产管理机构需要考虑更深层次的利益抉择。而目前,不管是加密货币还是基于区块链的去中心化金融,对于传统金融系统来说似乎还构不成威胁。 因此,让传统机构做出改变将是一个长期的过程。 (二) 基础设施不成熟投资加密资产对于主流传统机构来说仍然存在很多障碍。首先是加密资产价格的高波动性导致主流投资机构对这个市场的印象一直停留在负面的高风险投机品。其次,跟一般的传统资产相比,购买加密资产的过程显得十分繁琐,无法直接通过熟悉的证券账户交易。总体来说,当前加密行业的基础设施对于机构来说还很不友好。 l 加密市场仍然是散户投资者为主,加密基础设施无法满足机构的需求 1)加密资产交易平台很多功能缺失。例如,加密资产交易所很少提供完善的子账户功能,而传统市场中的交易系统会将子账户作为其接口的标准部分提供;很多高级的算法交易在加密市场上找不到,类似交易量加权平均交易和时间加权平均交易对于机构体量的大额交易很重要; 2)技术薄弱,大部分交易所都在出现极端行情的时候发生过技术故障,意外停机、订单滞后,无法响应等问题在加密市场很常见; 3)安全性事件频发。黑客和入侵的新闻经常出现,交易平台对用户的资产和数据保护不够;目前保险提供商还不愿意涉足加密行业,只有很少一部分交易平台对托管的资产提供保险,这导致资产的安全性不足; 4)缺少主要经纪商。主要经纪商的作用是促进和协调大型、活跃的交易业务,例如对冲基金。传统的主要经纪服务由主要的投资银行提供,例如美林和高盛,目前加密行业缺乏这样的角色; 5)大多数银行不接受加密资产相关的资金,很难在银行开设账户。 l 合规交易所缺乏流动性 机构投资者更愿意在受监管的交易所进行交易。Coinbase、Gemini是主要的合规现货交易所,CME和Bakkt是主要的衍生品交易所,Kraken同时提供现货和期货的交易所。但目前加密资产的流动性主要在非合规交易平台,合规交易平台的流动性很低,尤其是对于机构而言。对比现货和期货市场的交易量,可以发现不管是现货还是期货,上述合规交易所的交易量都远远不及币安、火币和OKEx等这三个非合规平台。   目前针对加密行业的监管存在两个主要的问题。 l 监管打压 鉴于以比特币为首的加密货币主张超主权货币,并且常被用于洗钱、避税或甚至资助恐怖主义,这引起了各国政府的反对和打压。各国政府关于取缔加密资产的声音一直存在。 韩国政府一直以来都试图加大对加密货币交易的管控力度,采取了征收资本利得税、加大监管审查力度,甚至直接关闭加密货币交易所等措施。韩国2020年的税收改革后,对加密货币将征收高达20%的资本利得税。 中国2017年起规定向中国公民出售加密货币是非法的,并禁止ICOs。2020年以来央行反洗钱力度空前,很多从事OTC、交易、借贷等领域的企业和个人都受到了地方金融局与公安更加频繁的调查。 美国前商品期货交易委员会主席J. Christopher Giancarlo承认,2017年的时候,CFTC、财政部、SEC和国家经济委员会通过CME和CBOE的比特币期货合约对加密市场进行了打压。2019年Facebook推出Libra计划之后受到了长达数月的巨大监管压力和政治阻力,最后不得不更改其原本的战略。比特币ETF的申请已经被SEC以市场操纵和欺诈活动为由拒绝了十多次。 鉴于比特币等定位为货币的加密资产可能会动摇主权货币的地位,将长期受到监管的打压。 l 监管不明确 目前,大多数国家对加密行业的相关法规制定都处于早期阶段。监管缺失使得行业内欺诈活动频繁,导致机构投资者无法信任这个行业。监管不明确使得投资者难以确定自身投资行为是否符合法规许可范围。因此,只有更清晰的监管才能让更多投资者参与进来。 监管机构对加密资产普遍采取谨慎的态度,随着加密技术的不断创新和迅速发展,监管机构需要不断应对新的挑战和情况。总之,在明确监管方面相关机构还需要付出更多的时间和努力才有可能完成。 五、机会和前景尽管目前加密资管行业的规模还很小,并且面临着多方面的挑战和阻碍,但当前的全球投资环境的变化将给这个行业带来很多机会和可能性。 (一) 另类投资在全球资管行业逐渐成为主流波士顿咨询公司(BCG)观察到,在全球资管行业中,另类投资是当前最有潜力的一个领域。2019年,另类投资的管理规模仅占全球资产管理总额的16%,但其收入却占了总收入的46%。BCG预测,到2024年,另类投资管理的管理规模占比将提高到17%,收入占比将提高到49%。另类投资中一些产品类别的非传统类型收益(即非现金流收益)是其收入增长的推动力之一。 另类资产增长的主要驱动力来自于投资者对提高业绩、不相关收益,流动性溢价和其他非传统收益的需求,尤其是在面临当前全球资产与负债表之间的差距不断扩大的挑战时。 加密资产具备高收益、不相关性等非传统收益特征。以比特币为例,比特币的供给不受到政府或央行决策的影响,长期以来比特币跟其他资产类别的相关性极低。并且,作为世界上已知的唯一一个具有固定供应上限的大型可交易资产,它可以作为应对量化宽松和通货膨胀的对冲。因此,加密资产作为一种新兴的另类资产符合当前的投资者需求。 Morgan Stanley的《2020年全球财富管理报告》也指出,财富管理机构应考虑开发加密资产产品,以区别其主张并吸引潜在的高价值客户群。 (二) 新一代投资者和财富代际转移在评估比特币和加密资产的市场机会时,投资者结构是很重要的考虑因素,因为不同世代的投资者有不同的投资偏好,也面临着不同的投资环境。 灰度投资于2020年10月发布的一项调查报告显示,千禧一代和X世代投资比特币的兴趣远远高于婴儿潮一代,尤其是千禧一代。婴儿潮一代对比特币不感兴趣的原因可能是,接近退休需要获得投资收入,一般来说,随着年龄的增长投资者倾向于降低投资组合风险,比特币当前的波动对于他们来说太大了。此外,千禧一代对数字化和科技更为熟悉,因此更容易理解和接受比特币。  数据来源:灰度投资 根据Cerulli Associates和Coldwell Banker的估计,未来几十年里,将有68万亿美元从婴儿潮一代转移到X世代和千禧一代。到2030年,千禧一代拥有的财富将是现在的五倍。 当前的货币宽松刺激环境将持续相当长的一段时间。因此,继承这些财富的千禧一代将在与父母不同的环境中进行投资。这种宏观发展将成为资本流向不同资产的催化剂,因为在当前这种受控环境中,传统的60/40明显不再适用--将40%的投资组合投入到负回报资产中是不明智的。可以预期,风险投资、加密资产和核??科技公司股票将成为最大的受益者。 总之,我们应该更加关注下一代主力投资者在未来几年将如何重新分配财富。千禧一代对比特币投资更感兴趣,并且当前的投资环境也将促使他们做出新的选择,比特币和加密资产将成为“千禧一代投资组合”的重要组成部分。 (三) 金融行业代币化数字时代已对全球经济产生深远影响。众多行业的基本属性和商业策略都被重新定义。但是,金融行业受到的影响仅限于对系统(例如通信和数据管理模型)的优化。加密资产和区块链技术带来新的机遇,通过实现跨全球无边界的即时价值交换,这项技术将有可能使金融世界变得更高效、更便捷和民主化。 加密资产提供的最大机遇之一是重新构建金融市场基础设施的能力。资产代币化是发行基于区块链的代币(代替实际可交易资产)的过程,这些代币可以代表公司的股份、债券、大宗商品、黄金、钻石,以及参与投资基金或房地产所有权,并基于区块链进行交易。 通过大大减少创建、购买和出售证券所涉及的摩擦,“代币经济”将彻底变革金融部门,建立更公平,更高效的交易模式。 2020年的新冠病毒疫情进一步催化了数字化、无现金支付或电子商务,同时也推动了代币化的实践。面对新冠疫情给中小企业带来的压力,IBM与相关领域的全球客户合作通过基于代币的方法为中小企业引入融资。 结语经过十年的发展,区块链技术和以比特币为代表的加密资产已经逐渐成为投资者、顾问、金融机构、以及监管机构和政策制定者讨论的热门话题。越来越多不同的利益相关者开始思考加密资产将如何适应和改变现有的全球金融体系。 2020年是特殊的一年,全球新冠疫情带来的经济衰退迫使个人、企业和政府在短时间内做出重大转变,这一方面造成了经济困境和健康危机,另一方面也为创新提供了契机。当前高度不确定的环境迫使投资者采取应对措施,使得他们对避险资产的兴趣显着增加。 新的趋势已经形成,对于加密市场从业者来说,这是一次不可错失的机遇。 参考资料1. https://medium.com/s/story/blockchain-isnt-a-revolution-it-s-two-big-innovations-and-one-promising-idea-988fca6b0fca 2. https://image-src.bcg.com/Images/BCG-Global-Asset-Management-2020-May-2020-r_tcm9-247209.pdf 3. https://www.oliverwyman.com/content/dam/oliver-wyman/v2/publications/2020/jun/Global-Wealth-Management-Report-2020.pdf 4. https://cointelegraph.com/news/a-general-strategy-on-how-to-select-a-crypto-fund-part-1 5. https://cointelegraph.com/news/how-cryptocurrency-funds-work 6. https://cryptofundresearch.com/cryptocurrency-funds-overview-infographic/ 7. https://cryptofundresearch.com/q1-2020-crypto-fund-report/ 8. https://cryptofundresearch.com/q2-2020-crypto-fund-report/ 9. https://cointelegraph.com/news/biggest-crypto-hedge-funds-and-what-they-tell-about-the-market 10. https://thenextweb.com/hardfork/2018/08/09/cryptocurrency-blockchain-investments/ 11. https://www.pwc.com/gx/en/financial-services/pdf/pwc-elwood-annual-crypto-hedge-fund-report-may-2020.pdf 12. https://assets.kpmg/content/dam/kpmg/xx/pdf/2019/07/pulse-of-fintech-h1-2019.pdf 13. https://www.tagonline.org/wp-content/uploads/2020/05/CB-Insights_Blockchain-Report-2020.pdf 14. https://kevin-moseri.de/reasons-why-funding-for-blockchain-companies-is-up-79-percent/ 15. http://finance.sina.com.cn/money/smjj/20140623/010119486607.shtml 16. https://finance.yahoo.com/news/crypto-long-short-innovation-cycles-080000505.html 17. https://cryptofundresearch.com/top-100-crypto-hedge-funds/ 18. https://www.globalcustodian.com/wp-content/uploads/2019/04/The-institutional-crypto-backers-How-endowments-are-allocating-to-cryptocurrency-investments.pdf 19. https://cointelegraph.com/news/5-reasons-why-institutional-investors-refuse-to-join-the-crypto-sector Chain Hill Capital简介 Chain Hill Capital(仟峰资本)自2017年成立起就专注于全球区块链项目的价值投资,打造了早期、成长期的股权投资以及Alpha Strategy、Beta Strategy的加密数字资产投资矩阵,搭建了完善的全球资源关系网络,战略布局芝加哥、纽约、东京、北京、上海、深圳、香港、厦门等城市节点。拥有丰富的海外投资机构、全球优质项目资源库,是一家国际化的区块链风险投资基金。 以多文化背景的专业团队为支撑,核心部门——投研部、交易部、风控部成员均来自于海内外知名高校与机构,拥有扎实的金融背景与卓越的投研能力,具有敏锐的市场感知能力,高度敬畏市场与风险。投研部通过将严谨的基础研究与数学、统计模型相结合得出“Pure Alpha”、“Smart Beta”等投资策略,即将对外输出机构级的研究报告与项目尽调报告。 本文链接:https://www.8btc.com/media/668074转载请注明文章出处 —- 编译者/作者:Chain Hill Capital 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Chain Hill Research | 全球加密资产投资管理行业报告(全文)

2020-11-12 Chain Hill Capital 来源:区块链网络

LOADING...

相关阅读:

- 区块链希乐:11.12交易思路分享2020-11-12

- 投资市场上能获取更的利益而不是自暴自弃,合作共赢,专业区块链技2020-11-12

- 比特币留给我们的红利越来越少了|币圈投资的成功准则:逆散户操作2020-11-11

- 鬼叔谈币│LCS重磅登录B网(Bittrex)投资者的机会才刚刚开始2020-11-11

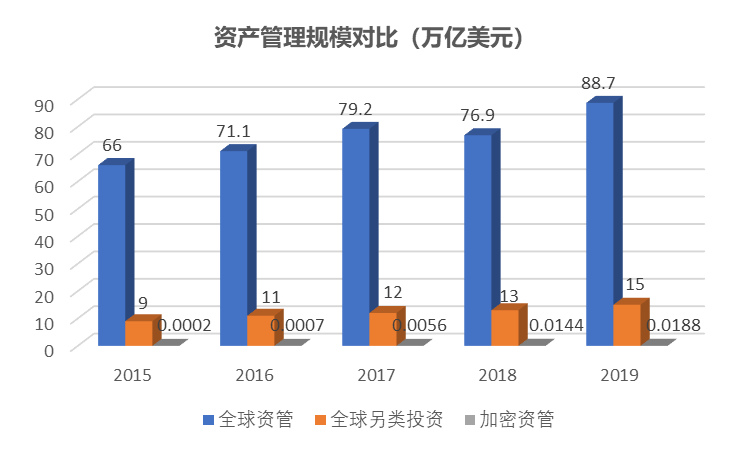

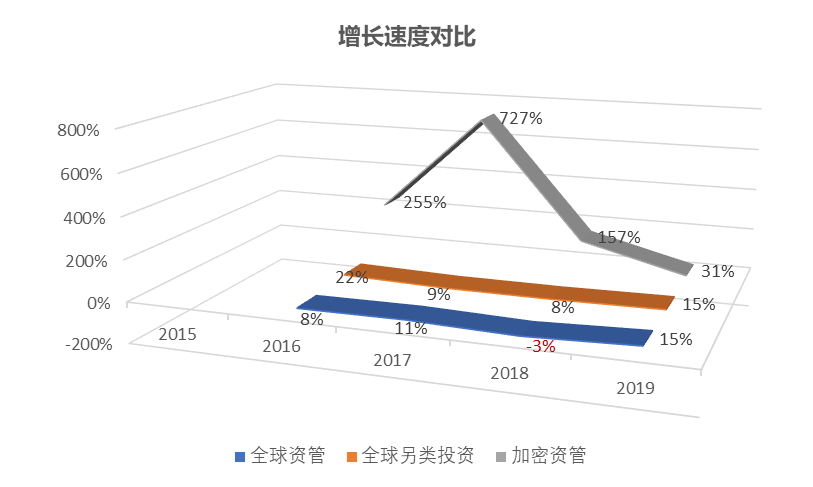

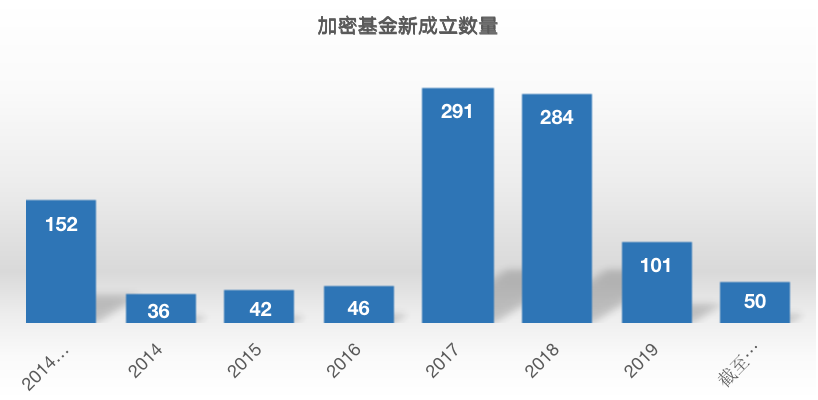

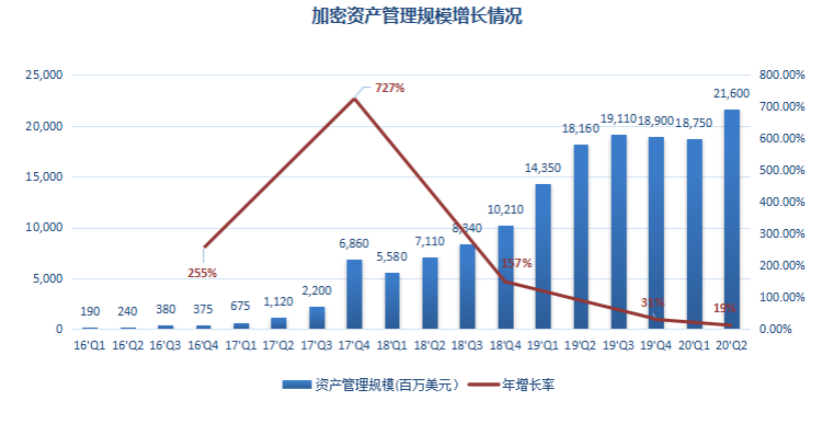

- 彤欣言币:11.11比特币投资稳中有赢,被套如何解2020-11-11