如何评估加密货币资本资产 用年化收益来评估常用的DeFi协议及代币 ——————————————————— 链上现金流的出现催生了一种新的资产类别,加密货币资本资产。加密货币资本资产的优点在于,我们不需要再等待某家公司每季度发布一次收益报告,其收益信息可以随时获得,大约每15秒更新一次。 通过采用透明的机制来计算协议的收益,我们可以使用一种较为古老的指标来评估传统金融中的资本资产,即市盈率。简而言之,市盈率就是一种了解市场如何根据资产产生的收入对其进行估值的方法。 比如说,苹果股票($ AAPL)的市盈率为23.75,这意味着投资者愿意为该公司目前每1美元的收益支付23.75美元。市盈率高的资产通常意味着资产①高估或;②具有较高的增长预期。反之亦然。如果一项资产的市盈率低,则意味着市场认为该资产①被低估;②未来增长预期较低。 在DeFi中,我们可以采用完全相同的框架来查看代币化协议相对于同类中其他协议的价值。 关于货币协议 以下是本文中包含的DeFi协议及其收益机制的简要概述。 ·0x——流动性协议。将市场费用分配给ZRX代币持有者/流动性提供者。 ·Aave——货币市场协议。产生的部分利息通过烧毁的方式分配给LEND代币持有者。 ·Augur——衍生品协议。来自预测市场的费用被分配给REP代币持有者以供参与。 ·Bancor——流动性协议。部分交易费用将分配给BNT流动性提供者。 ·Compound——货币市场协议。应计利息被分配到保险准备金中。 ·dYdX*——用于保证金交易的流动性协议。交易费用分配给母公司。 ·Kyber——流动性协议。交易费用的一部分通过代币烧毁或者分红的方式分配给参与治理的KNC代币持有者(Katalyst升级)。 ·Maker——稳定性协议。未偿还的Dai产生的利息以代币烧毁的形式分配给MKR持有者。 ·Nexus Mutual——衍生品协议。通过售出保险获得保费。 ·Synthetix——衍生品协议。交易费用分配给SNX的铸币者。 ·Uniswap*——流动性协议。交易费用分配给Uniswap的流动性提供者。 ——————————————————— DeFi年化收益分析

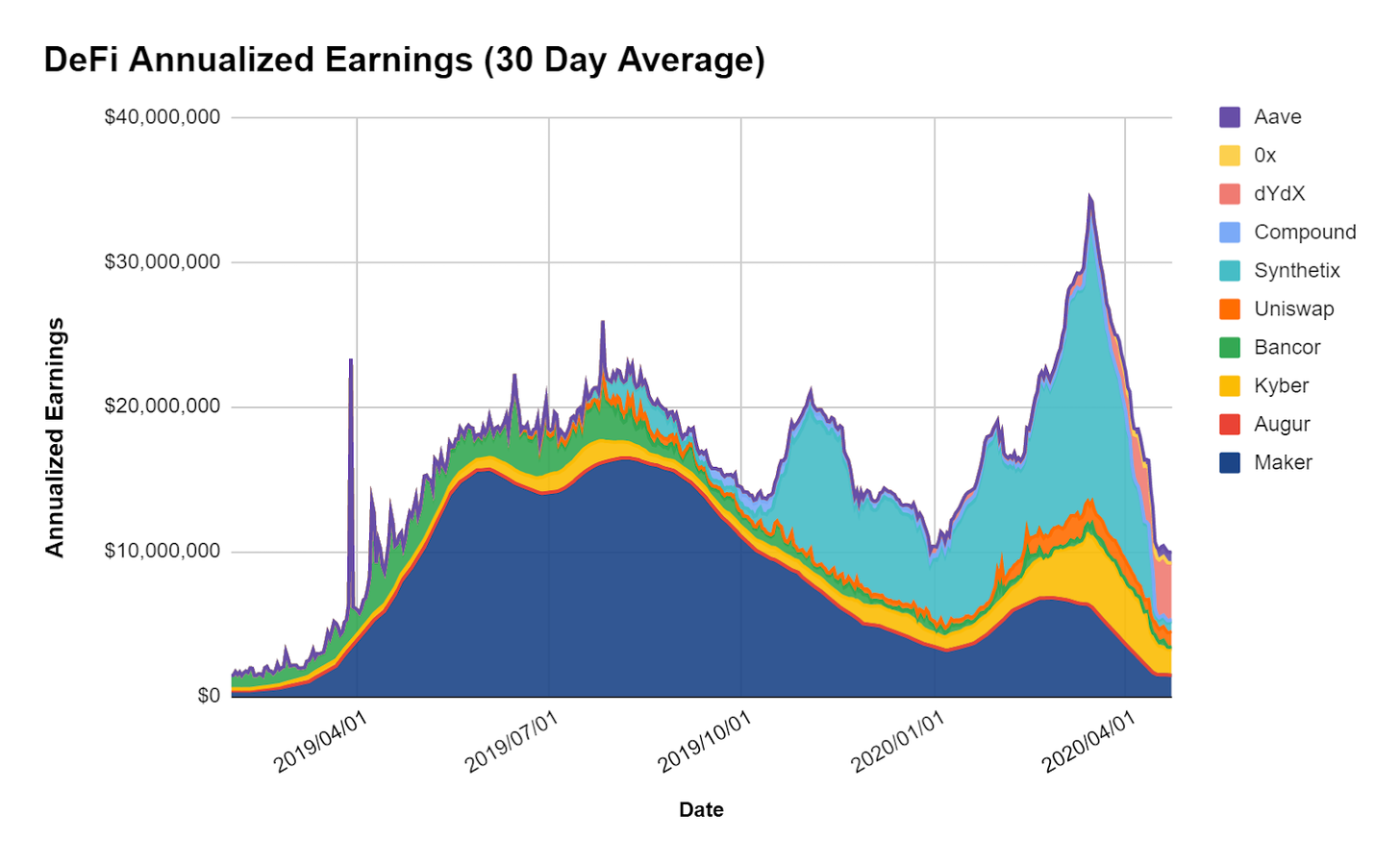

Maker (MKR)协议收益 在2019年,按年化收益计算的话,Maker显然是主导力量。 Single Collateral Dai(Sai)的设计的简单性使该协议产生可观的收益,即使按今天的标准计算也是如此。在Single Collateral Dai中,协议将所有未偿还Dai的应计利息用于MKR烧毁——在协议生效的第一年有效地为MKR持有者提供了大量现金流量。 然而,Multi-Collateral Dai的引入带来了新的变化。不是将协议收益全部分配给MKR持有者,而是把它大部分以Dai储蓄率(DSR)的形式分配给Dai的持有者。这样,DSR和稳定费之间的差额实际上就是协议的“净利润”。 Maker的利润率随着其升级而降低,但糟糕的还在后头。为应对2020年3月的黑色星期四,所有支持资产(ETH,BAT,USDC)的稳定费均降至0%。 因此,Maker Protocol的预期年化收益处于自成立以来的最低水平。 Synthetix (SNX)协议收益 虽然Maker在过去占据主导地位,但Synthetix在2019年下半年开始崭露头角。衍生品协议在年化收益方面处于DeFi中的领先地位,然而很快有人发现,这与其抢先交易(front-running)有关。 以Synthetix为例,抢先交易者操纵现货市场上某资产的价格,然后在预言机更新价格之前在sX上进行交易,以SNX质押者的损失的代价创造了巨大的套利机会。 最终,抢先交易攻击给Synthetix网络带来了困扰,给衍生品协议造成了不成比例的收益。幸运的是,抢先交易的问题在很大程度上得到了缓解,Synthetix重新发布了准确的收益。 Kyber (KNC)协议收益 dYdX和KyberNetwork在DeFi中处于领先地位之一。 Kyber Network的链上流动性协议在DeFi生态系统中迅速发展。仅在3月份,Kyber的月度交易额就接近2亿美元。因此,该协议的交易量已经转化为KNC代币持有者的可观收益——基于4月份的交易量,年化收益约为289万美元。

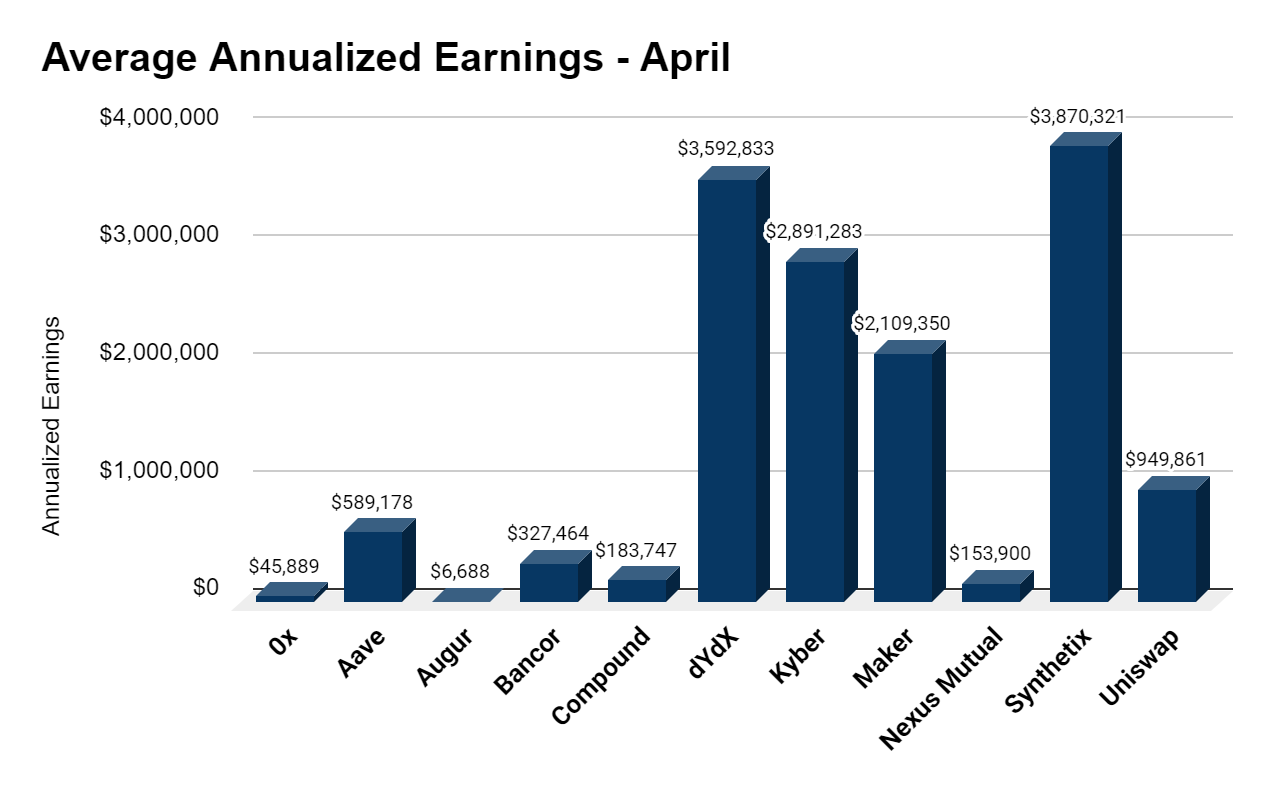

尽管上图中显示Synthetix在收益方面占主导地位,但由于该协议在4月中旬左右一直持续解决抢先交易的问题,导致其数据在很大程度上存在偏差。 在4月份的前15天,Synthetix的年化收益平均为600万美元。4月下半月的收入预计约为64万美元,比本月上半月低了一个数量级。虽然收益下降看起来的是负面的,但Synthetix似乎已经解决了问题,现在发布了更准确的使用情况和收益。 dYdX协议收益 4月份收入第二高的是dYdX,即保证金交易及衍生品的去中心化交易所。通过dYdX,用户可以进行保证金交易以及接入/借出等一系列支持的资产。该团队还宣布推出了BTC永久合约,这是一种允许用户永久做多和做空的衍生产品。 dYdX的有趣之处在于,当他们维护并构建了一个基于协议的产品时,“DEX”的费用会累积到底层公司,而不是去中心化的代币持有者的生态系统。因此,虽然dYdX运营一个由其用户驱动的非托管交易所,但交易费收入会直接付给其母公司。这实际上使dYdX更接近一个中心化交易平台(CEX),而不是DeFi协议。 Uniswap协议收益 关于DEX,Uniswap是DeFi收益的主要贡献者之一。截至4月份,无需许可的流动性协议有望产生约100万美元的收益。

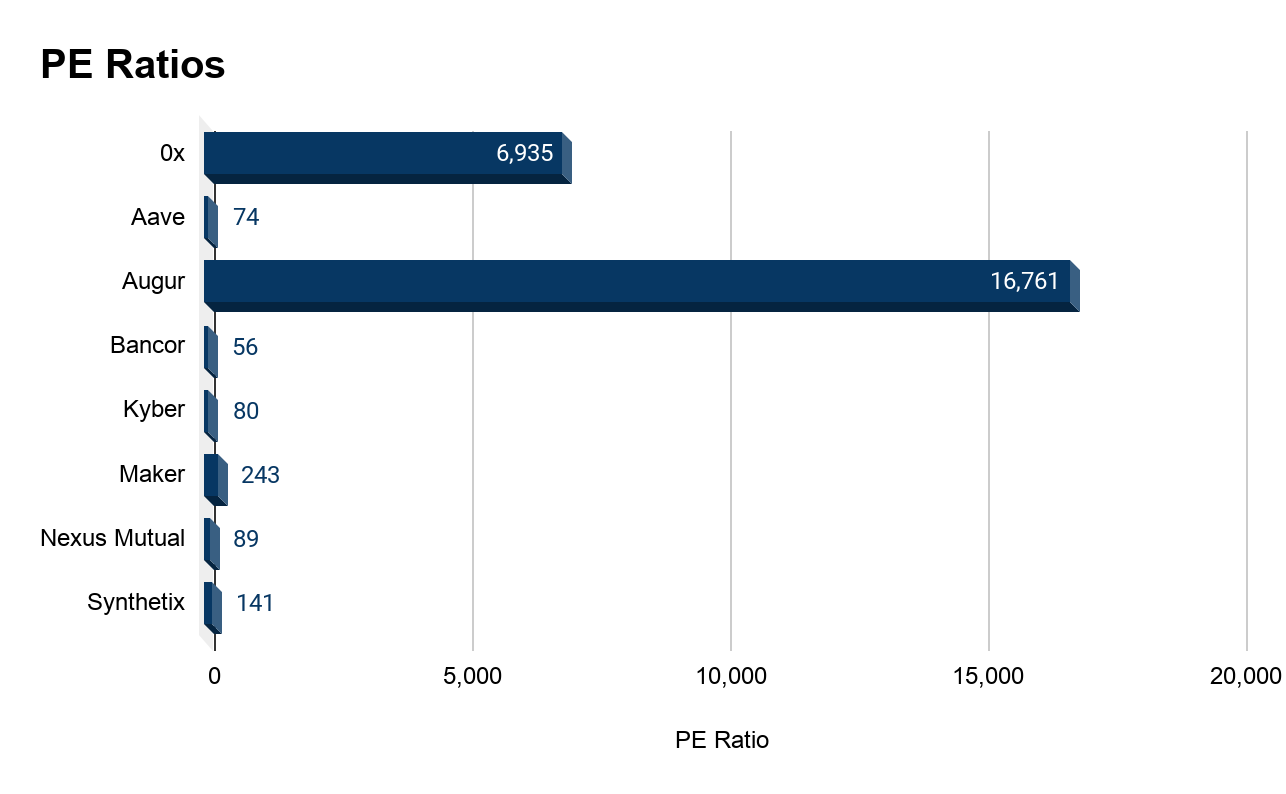

Uniswap V2将提供一项可选的协议费用,其中流动性提供者的费用会由0.30%降低到0.25%,其余的0.05%直接流入一个金库,金库的分配将通过一个去中心化的治理流程来确定。 治理代币的兴起与未来的Uniswap原生代币非常契合。它不仅可以为以前的Uniswap投资者提供退出的机会,还可以为该协议的发展提供一个长期可持续的模式。 Aave协议收益 DeFi中最后一个值得注意的收益来源是Aave——一个货币市场协议。 DeFi Pulse的数据显示,该协议迅速成为DeFi社区中的热门协议,仅在四月份,该协议就将其项目的年化收益从31.4万美元增加到了74.6万美元,在不到30天的时间内增长了137%。 市盈率分析 既然我们已经了解了某些协议的收益情况,现在是时候将其应用于代币化协议了,来一起看看这些协议是如何基于其产生的现金进行估值的。(注:Compound, dYdX和Uniswap未包含在下图中)

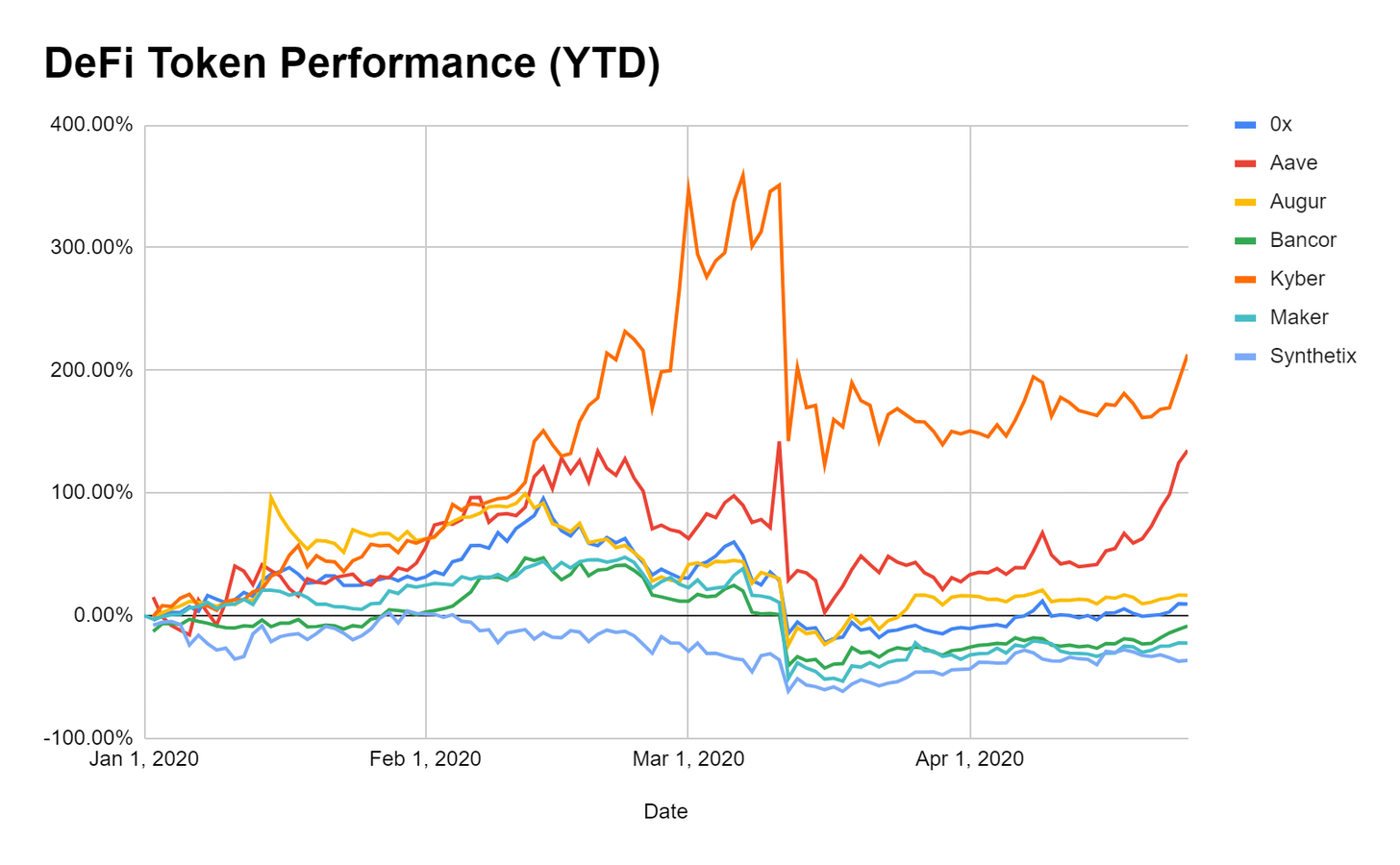

相对于同一领域的其他平台,0x和Augur的市盈率异常之高。这些数字在传统金融中基本上是看不到的,这也可能表明了投资者们对流动性和衍生品协议的增长期望很高。 作为参考,在传统金融中,对于许多高增长的科技股来说市盈率在50-100之间是很正常的。比如,Netflix目前的市盈率为76。因此,在某些DeFi协议的市盈率小于100的情况下,可能表示了其基于收益的估值相对公允,也可能意味其对于潜在投资者来说是一个良好的购买目标。 DeFi代币的表现 从年初至今年5月的代币表现来看,此分析中包含的DeFi代币平均上涨了43%。两个明显的赢家是Aave和Kyber。Kyber Network在交易量和收益方面的基本保持增长。 其次是Aave,自今年1月从EthLend进行更名以后,表现一直很好。Aave代币价格的上涨在很大程度上可以归因于它在DeFi中的突出表现。货币市场协议已实现大幅增长,在短短几个月内锁定了将近5000万美元的价值。 另一方面,表现最差的是Maker和Synthetix,它们的估值分别下跌了22.41%和36.56%(数据截至今年5月)。 实际上,Maker的原生治理代币在黑色星期四之前表现相当好,截至2月底,该代币的涨幅达到了47.61%。然而,在黑色星期四的剧烈波动和随之而来的债券拍卖后,MKR资产大幅下跌,MKR持有者资产稀释。虽然全球疫情的波动严重冲击了Maker生态系统,但MKR已在缓慢复苏,较3月底200美元的低点上涨了约74%。

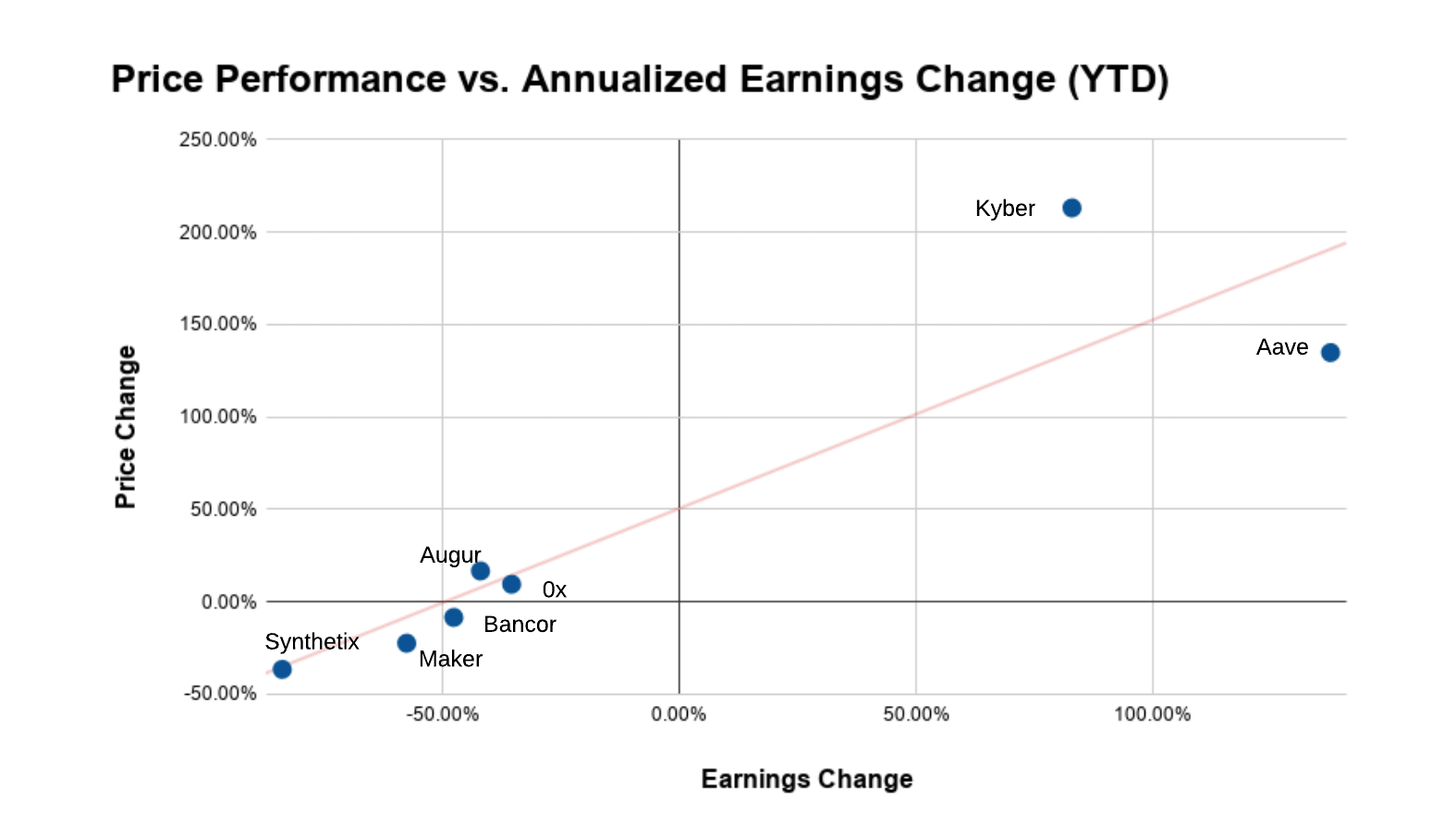

就Synthetix而言,修正原因可能因为修复抢先交易的问题,以及更准确地反映协议的收益。因此,SNX代币自2019年底的峰值以来大幅下跌。 尽管Aave和Kyber是赢家,Maker和Synthetix是输家。但两个具有高市盈率的DeFi协议——0x和Augur一直保持稳定。Augur的REP代币表现出色,年初至今年5月增长了16.64%,而0x的ZRX代币也增长了近10%。 将所有信息联系起来 在了解了各协议收益和底层代币的价格表现之后,我们可以通过绘制代币价格变化的差异与协议年化收益的变化来查看两者之间是否存在关联性。

Kyber和Aave的年化收益增加似乎已转化为代币表现的上涨趋势。 但是,我们无法百分百的确定到底是代币价格驱动了收益,还是收益驱动了代币价格。直观地说,当协议使用量增加时,收益应该也会增加。这意味着假设有适当的价值积累机制,则基础代币对潜在投资者来说更具价值。 反之亦然。加密资产是一种高度新生且尚未成熟的资产类别,市场效率较为低下。因此,许多加密资产的估值由投机驱动。因此,协议完全有可能会基于投资者而增加价值,从而导致更多的用户涌入生态系统,从而导致该协议获得更多使用,进而带来更高的收益。尽管这似乎不太可能,但我们生活在充满未知世界。 虽然因果关系不能得到保证,但很明显,收益和代币价格之间确实存在明显的关联性。 结论 我们正在慢慢开始理解加密资产。 透明的链上现金流与代币化协议的结合创造了一种新的资产——加密货币资本资产。这种新资产类别的新兴属性使我们能够应用传统金融中普遍存在的熟悉的评估框架。 许多DeFi代币允许其持有者从现金流中获得一部分——只要他们在生态系统中有增值性的参与。 无论是通过参与治理,成为流动性提供者,还是仅仅持有代币,让DeFi代币代表协议收益的经济权利,使我们能够在传统资本资产的框架下看待这些资产。 尽管DeFi锁定价值为近10亿美元,但该行业总体上仍显示出边际收益。总的来说,以太坊的各货币协议产生的年化收益合计不到1000万美元——即使在更广泛的加密生态系统中,这也只是一个很小的数额。 想要让新的加密货币资本资产和整个开放式金融蓬勃发展,我们还有很长的路要走。到目前为止,虽然我们已经学到了很多东西,但仍有许多未知事物可寻。 ——————————————————— 欢迎大家扫码进群参与讨论 ↓↓↓

—- 编译者/作者:DeFi大哥 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

每周DeFi:如何评估加密货币资本资产

2020-11-15 DeFi大哥 来源:区块链网络

上图为由Token Terminal计算的平均30日年化收益

上图为由Token Terminal计算的平均30日年化收益 上图为TokenTerminal预测的4月份的年化收益

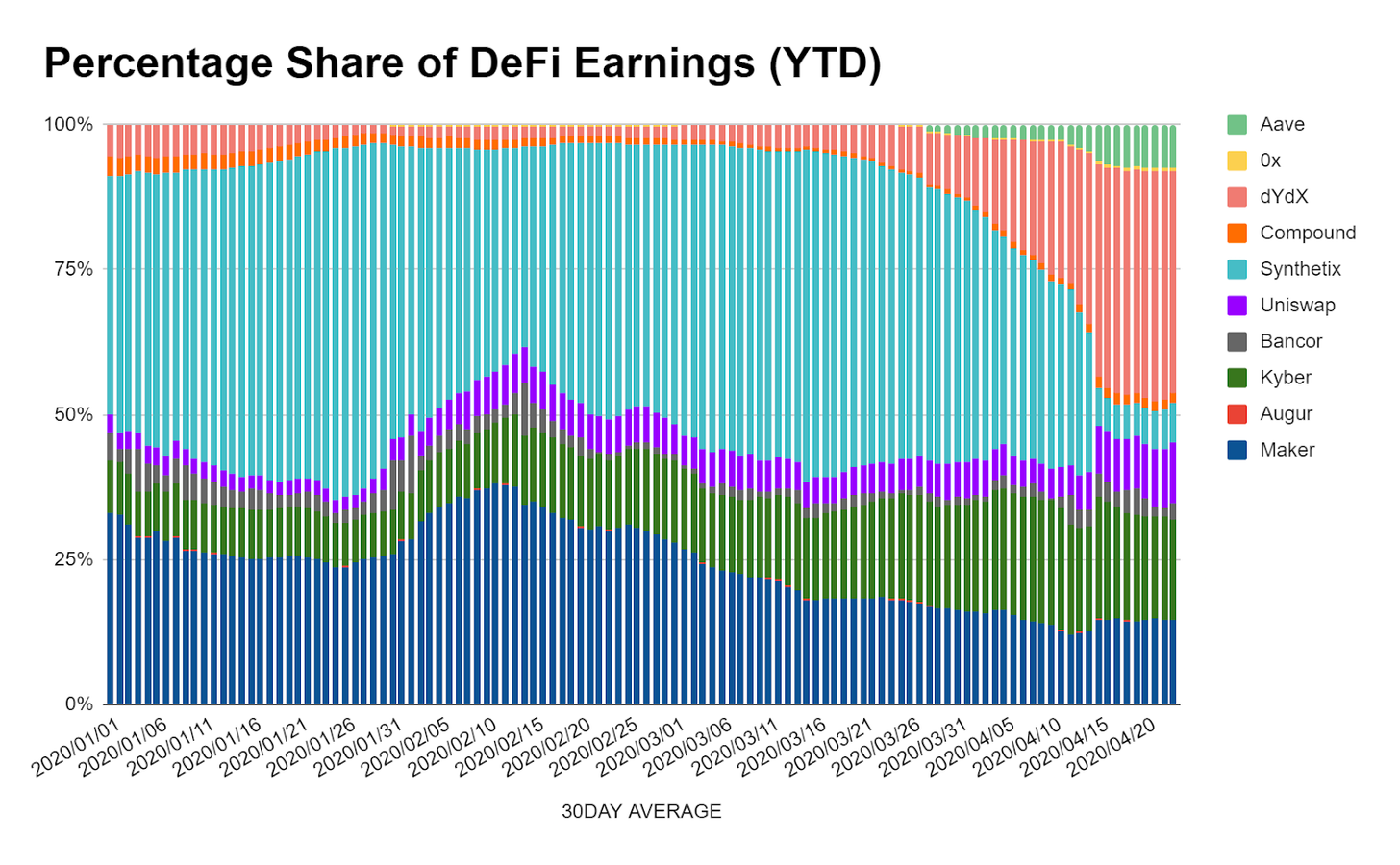

上图为TokenTerminal预测的4月份的年化收益 上图为TokenTerminal提供的各协议在DeFi总收益中的所占百分比。

上图为TokenTerminal提供的各协议在DeFi总收益中的所占百分比。 按每单位的利润来算,数值越低,则表明购买某资产的成本越低。数据截至日期为2020.05.01

按每单位的利润来算,数值越低,则表明购买某资产的成本越低。数据截至日期为2020.05.01 上图为TokenTerminal提供的各DeFi代币得表现数据

上图为TokenTerminal提供的各DeFi代币得表现数据 上图为TokenTerminal提供的年初至今年5月各DeFi代币的价格表现以及年化收益变化

上图为TokenTerminal提供的年初至今年5月各DeFi代币的价格表现以及年化收益变化

LOADING...

相关阅读:

- 区块链“链上治理”简史:从链下治理到高阶链上治理,从Decred/Tezos到2020-11-15

- MakerDAO的DAI供应在新的里程碑!2020-11-15

- UNI终于开始暴涨, UNI代表的是一个新的时代和未来,这次涨幅可能会超2020-11-15

- 波卡跨链是怎么一回事2020-11-15

- UNIFI来到Binance与BNB合作2020-11-15