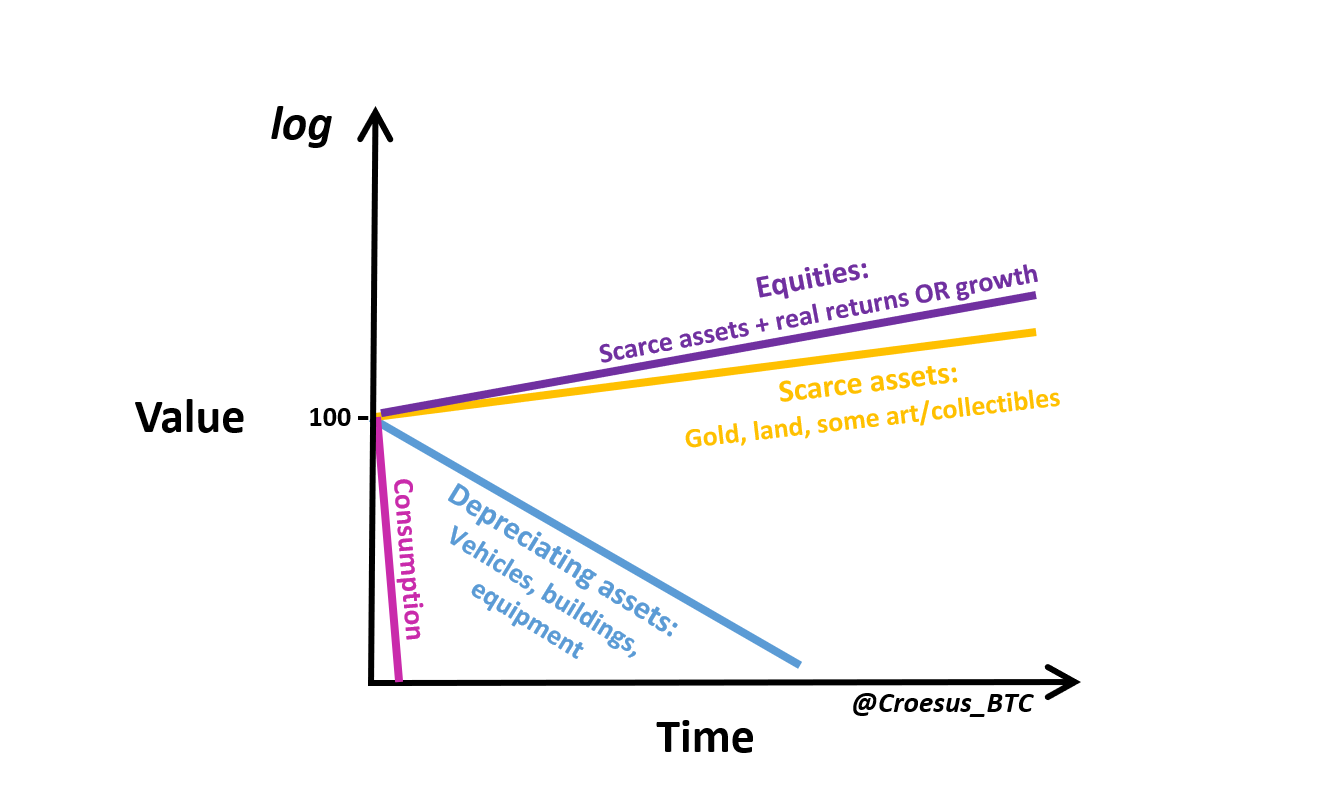

随着时间的推移,各种资产类型的表现 并非所有资产都是平等创建的。 有些人会珍惜价值,有些人会随着时间的流逝而失去价值。 这一点在我们消费的东西上很明显,例如我们所吃的杂货或我们穿的衣服。 但是,对于那些不会明显消耗但仍会随着时间的流逝而因磨损而损失价值的资产,也是如此,例如,汽车积蓄了数英里或没有积极维护的建筑物。 不那么明显的是,那些没有因消耗而耗尽或因使用而折旧的资产的性能也会随时间变化。 传统上,像黄金或土地这样的稀缺资产在保持其价值并相对于全球经济以相对固定的比例增长方面做得很好。 成功公司的所有权股份通常会通过投入稀缺资金来产生额外的收益。 归根结底,这与资产的DNA有关:资产的固有属性决定了资产的价值将随着时间变化的趋势。 如果我们将所有这些不同的资产类型放到一张描述其各自性质的图像中,它将看起来像这样:

菲亚特货币:设计衰减 此高级图像缺少某些内容:现代货币。 直到不久之前,黄金才是货币,直到1971年才失去了与纸币的联系。自1971年以来,我们一直处在人类历史上一个真正的异常时代–距有记录的使用硬货币75,000年以来已有50年的历史。 有史以来第一次,我们进行了货币实验,其中货币是法定货币,仅是法令规定的货币-根本没有资产支持。 但是,与我们的关注重点最相关的是法定货币核心的指导原则:设计衰减。 中央银行家和政府认为,对经济而言,最好是花钱或投资钱,而不是将收入存储为储蓄,并且他们设计该货币时,每年会使其价值损失2%,以便强加这一假设。 就像Paul Tudor Jones所说的那样:“如果您今天在世界上拥有现金,您就会知道您的央行有一个坚定的目标,即每年贬值2%。” 简而言之,这种数学意味着美元的价值被设计为随着货币通胀而随着时间呈指数下降:

如果我们采用这种指数衰减趋势并将其拟合到各种资产类别的对数视图中,则会得到如下所示:

比特币:他们减少的唯一事情 进入全球货币竞争者行列的最新参与者是比特币。 比特币在一段时间内的表现与全球经济生产或每年损失2%的价值的政策目标均无关。 相反,比特币的性能与稀缺性的增加有关,也就是说,其设计基于简单的数学概念,即随着时间的推移减少发行量。 要借用赋予土地价值的通常的简化方法(“这是他们唯一不再拥有的东西”),我们可以说一下比特币:“这是他们越来越少的唯一事情。” 您可能会认为,拥有一些自己没有再制造的东西比拥有一些他们越来越少的东西更好。 的确,可以说土地是当今比比特币更大的价值存储资产,因为他们赚的钱少于比特币,这确实是不正确的。 但是,对个人而言,比今天最大的资产更重要的是,他们所持有的资产将随着时间的推移表现如何—再次借用Tudor Jones的话,投资者的目标是走上最快的道路。 当伟大的画家去世时,他们现有作品的价值往往会飞涨。 为什么? 因为可以保证投资者可以减少画家的工作量。 根本没有新增加的供应了。 因此,所有市场需求都必须竞标现有的供应,而且每个人都知道这一点,从而产生了为增加一部分新近稀缺的工作而支付的意愿。 从本质上讲,这是比特币的具体经济优势。历史上没有其他资产可以利用数学来提供可靠的保证,以稳定地减少未来的供应。一个简单的现实是,比特币的设计使今天的黄金变得稀缺,而增加的火箭燃料又增加了稀缺性,一位著名画家的死亡使他们毕生难忘。 除了供应冲击每四年发生一次,因此,持有人有更大的动力继续持有每半个减持股份。 简而言之,稀缺性的增加导致比特币的价值随着时间呈指数增长。 当我们以线性方式查看比特币的价格历史时,这种趋势是如此剧烈,以至于很难理解:

通过以对数形式查看相同的数据,并跟踪每次比特币减半事件后价格似乎如何上涨,计划B能够提出他引人注目的库存-流通模型。 该模型表明,减半本身(以及按定义所引起的稀缺性增加)是比特币迄今乃至未来的指数式增长的核心:

当我们将上面的红线简化为资产类型的简化版本时,我们得到如下所示:

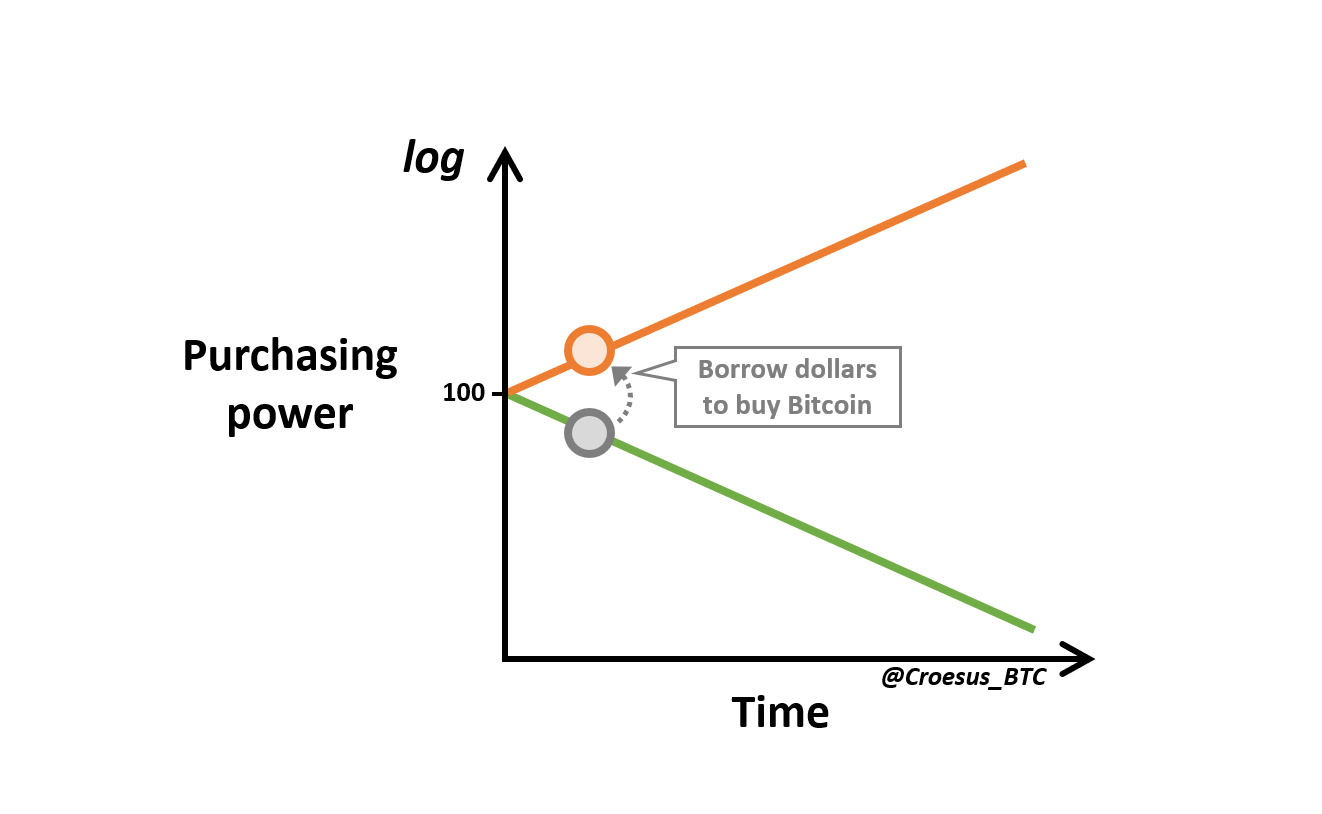

投机性攻击:利用货币的分散性 我们现在研究的两种现代货币具有非常不同的DNA。 第一种是法定货币,旨在使购买力随着时间呈指数下降。 第二种是比特币,旨在随着时间的推移以指数形式升值。

美元和比特币本质的这种超简化的表示方式还包含着世界变化的经济现实的含义。 2014年,皮埃尔·罗沙德(Pierre Rochard)撰写了《投机性攻击》,其中概述了美元价值和比特币价值的长期差异如何为大胆的个人借钱购买比特币并偿还债务创造了沃土。在将来:

重要的是,这并不是建议或保证上述机制会相应发挥作用。 但是,如果本文前面部分中的逻辑是正确的,并且支撑比特币和美元的经济现实确定性地将它们设置在通往未来的不同道路上,则可以选择。 确实,这就是MicroStrategy已经采取的行动。 2020年12月,MicroStrategy已经将上市公司的全部资金部署到了比特币中,为了发行更多的比特币,MicroStrategy发行了6.5亿美元的可转换债券。 在美元大幅贬值,投资者绝望获得任何收益率的环境中,交易的条款对贷方有吸引力,MicroStrategy迅速担保了债务并部署了资金,以每比特币21,925美元的平均价格购买了29,646比特币。 一个月后,MicroStrategy的“投机性攻击”增长了50%以上。 如果这里描述的机制是准确的,那么更多的个人和实体将利用其中包含的机会-并非赌博,而是明智的战略举措,以利用两种货币的根本不同的设计。 当足够长的时间使比特币持有量和借入美元的价值发生显着差异时,全世界面临着借钱,购买比特币和偿还债务的巨大经济动力。 为此采取行动会带来很大的风险,并且要求个人或实体准备在购买力分歧显现之前的几年内,或者在发生意外的全面灾难(例如,丢失钥匙)的情况下偿还所承担的债务。 。 就是说,如果本文中对现实的表示是正确的,那么一美元债务的最高和最佳使用可能就是购买比特币。 任何其他个人和实体都将利用这种不对称性为将来的个人利益谋取利益。 这种趋势的合乎逻辑的结论是,最终,只有他们自己可以用这些美元购买比特币时,才会有人愿意出借美元。 一旦世界达到了对比特币的理解水平,那就已经过去了-法定货币根本无法承受比特币强加给他们的经济现实。 比特币将继续升值,而法定货币将继续贬值。 这是他们的DNA。 这是Croesus的特邀帖子。 所表达的观点完全是他们自己的观点,不一定反映BTC Inc或Bitcoin Magazine的观点。

—- 原文链接:https://bitcoinmagazine.com/articles/asset-dna-explaining-bitcoins-speculative-attack-on-the-dollar?utm_source=rss&utm_medium=rss&utm_campaign=asset-dna-explaining-bitcoins-speculative-attack-on-the-dollar 原文作者:Croesus 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

解释比特币的投机性攻击–比特币杂志

2021-02-09 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 人权基金会的亚历克斯·格拉德斯坦称比特币为“暴政的逃脱舱口” –2021-02-09

- 按位向美国证券交易委员会(SEC)提交意向书,以启动“加密创新者E2021-02-09

- Poolin通过在北美购买比特币哈希率来扩展2021-02-09

- 特斯拉购买比特币使比特币的价值比特斯拉更有价值2021-02-09

- Litecoin价格预测:LTC升至170美元阻力2021-02-09