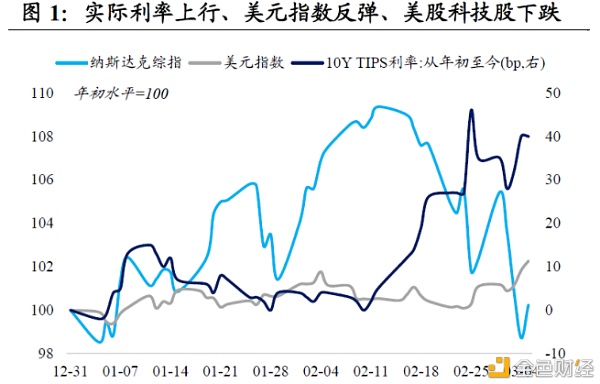

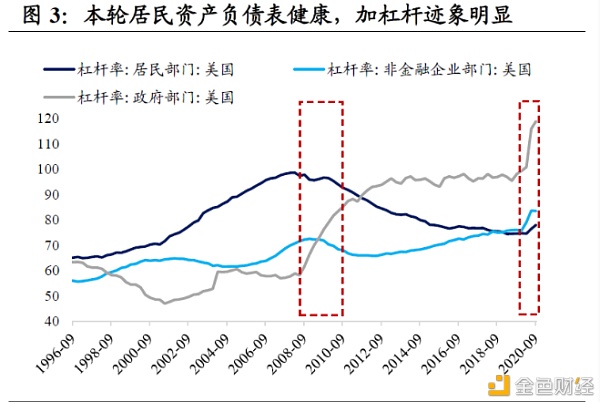

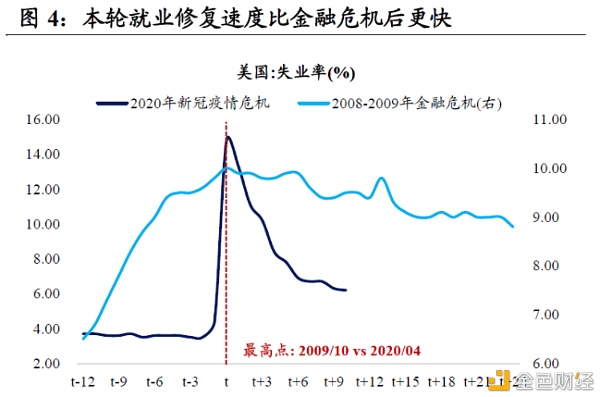

市场开始站在美联储的对立面。近期海外市场正在演绎着美债实际利率上行、美元指数反弹、美股科技股下跌的故事,股债双杀的背后是经济复苏加速、通胀担忧升温、美联储提前收紧这三个预期的升级、全球风险偏好被打压。 10年美债利率从年初0.93%上行63bp至1.56%,10年TIPS利率上行40bp至-0.66%,10年-2年美债期限利差从年初80bp上行至142bp,利率曲线陡峭程度为2015年以来最高;纳指从年内高点累计下跌8.9%,科技股特斯拉和明星基金ARK Innovation ETF从年内高点分别下跌33.6%和26.7%,后者亦遭遇大规模赎回;美元指数从年初累计上涨2.3%。 美联储没有给出市场期待的“糖果”,市场也怀疑美联储在应对通胀风险上是否“裸泳”,结果就是提前收紧的预期正在自我强化。目前,美国远期OIS市场隐含定价显示,市场开始预期美联储将在2022年末加息1次、2023年再加息1-2次,同时最快在2021年末开始放缓QE购债速度。同时最快在2021年末开始放缓QE购债速度。参考金融危机后美联储正常化的进程:基于时间约束的前瞻指引→基于经济指标约束的前瞻指引→QE购债规模削减→加息→加息及缩表,这一定价可能比较激进,但是市场预期已经走在美联储的前面,美联储承诺短期不退出已无法刺激市场的神经,市场对中期复苏加速和提前收紧的看法正在强化。 为什么市场现在相信“这一次不一样?”如果当下的政策背景仅仅是美联储放水,那么市场将参考金融危机后的历史经验而线性外推,对“单纯靠放水很难导致高通胀”的认知惯性也将会继续,但疫情和财政这两个变量打破了这种QE主导的平衡。 不同于2008-2009年金融危机,新冠疫情背景下的本轮美国经济复苏和通胀上升将会更加迅速,因此美联储退出的时点也将会比年初市场预期的更早。金融危机对美国是内生冲击(信用),衰退是需求主导,经济自发修复较慢,对全球经济的影响是不同步的;而新冠疫情是外生冲击(灾难),衰退是供给主导,经济自发修复较快,对全球经济的影响是同步的。 疫情前期带来的供给约束,意味着需求改善对价格上涨的边际弹性将比以往高出很多。随着疫情逐步消退和疫苗接种加快,社交隔离解除和复工复产加快将带来供需两旺,而主要发达经济体走出疫情的同步性,意味着全球复苏共振将会比预期中的还要快和强。 本轮复苏“不一样”体现在三点:①本轮财政刺激的力度和方式前所未有,美联储扩表亦超过前三轮QE,强刺激后的通胀风险很难忽视。②本轮居民资产负债表健康,居民财富和收入不降反增,消费恢复弹性强。③本轮就业修复速度比金融危机后更快,高失业率可能来得快、去得也快。 具体来说,本轮复苏“不一样”体现在三点: ①本轮财政刺激的力度和方式前所未有,美联储扩表亦超过前三轮QE,规模空前的政策刺激后,强刺激后的通胀风险很难忽视。疫情以来,美国国会已经批准的四轮财政刺激规模分别为2.2万亿、4800亿、9000亿和1.9万亿美元,合计约5.5万亿美元(远高于金融危机时期两轮刺激合计9550亿美元),其中居民直接补贴和失业救助的比重超过三分之一。而美联储资产负债表亦扩大了3.3万亿美元左右,远高出前三轮QE合计2.3万亿美元的规模。 ②本轮居民资产负债表健康,居民财富和收入不降反增,消费恢复弹性强。美国房地产泡沫破裂和次贷危机扩散,导致居民部门不得不经历“漫长”的被动去杠杆,债务通缩的负循环严重制约消费;而本轮美国政府直接补贴居民部门,居民可支配收入反而高于疫情前,因此消费比生产率先反弹,零售和批发商的库存持续下降。另外,大水漫灌下股价房价迅速创新高,居民财富亦大幅增值,有望开启新一轮加杠杆周期。 ③本轮就业修复速度比金融危机后更快,高失业率可能来得快、去得也快。疫情冲击下,本轮失业率在短短两个月就达到峰值,并且在10个月内从14.8%迅速回落至6.2%。一方面,疫情的影响主要集中在服务业,休闲酒店和教育保健行业受损最严重,目前就业恢复人数占因疫情失业的58%和54%。另一方面,本轮失业者多为临时性失业。随着疫情防控放松、经济加速复苏、企业招工回暖,失业率下行速度进一步加快,从而可能导致美联储对经济前景预测更加乐观。 扭曲操作的期待值将会升温,股债触底反弹;第三,若维持现状,继续淡化通胀风险但放任美债利率上行,则在基本面和通胀数据无法证伪前,市场可能会一直对美联储投反对票。 因此,美联储进入“边走边看”模式,“不作为”可能意味着美国货币政策开始向中性收敛。当前的问题是市场担心美联储误判通胀,也不清楚美联储是否会一直放任利率上行,因此美债利率已经隐含了较高的经济复苏和通胀预期、以及较早的加息预期,而这其实反而为美联储退出打开了政策窗口。此外,不排除美联储通过允许美债利率上行,从而实现给资产泡沫降温,尤其是GameShop事件已经引起美联储对过度投机的关注。 除非我们看到金融条件过快收紧,即美债利率上行带来信用利差快速走阔、房贷利率大幅上行、美股重演股灾,从而抑制了经济复苏的前景,否则美联储不会重新加码宽松。另外,从2020年下半年以来,市场对YCC和扭曲操作的讨论一直不曾中断,但是始终不曾落地,而12月FOMC会议纪要以来首提“削减”,虽然美联储一直淡化,但是较为明确的是,美国货币政策向中性收敛的暗线可能已经展开。 随着实际利率接过通胀预期的接力棒,当前股债性价比的天秤已经远离美股。以1/标普500指数市盈率-10年美债利率计算的股债收益率差在1.01%左右,低于2000年以来的均值一个标准差。参照此前类似的情景(2007年7月、2010年4月、2018年2月和10月),当股债收益率差低于均值一个标准差,美股见顶或者回调的压力都比较大。而参考过去十年美股估值和美债的相关性,10Y美债对美股估值冲击的静态阈值大约在2%附近。 无论美联储是否在“裸泳”,高利率都是资产泡沫的天敌。当前美债利率上行已经是一致预期,分歧在于上行节奏和短期上行潜在空间。在通胀风险无法被证伪的背景下,美联储的不作为必然会加剧市场的紧缩预期,短期内仍将是全球市场波动加剧的源头。 —- 编译者/作者:凯哥聊趋势 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

杨凯:美联储是不是在“裸泳”

2021-03-09 凯哥聊趋势 来源:区块链网络

现实不一定是市场太快,而是美联储太难。市场与政策的反身性下,目前美联储面临着很大的沟通困境。因此,美联储进入“边走边看”模式,“不作为”可能意味着美国货币政策开始向中性收敛。除非我们看到金融条件过快收紧,即美债利率上行带来信用利差快速走阔、房贷利率大幅上行、美股重演股灾,从而抑制了经济复苏的前景,否则美联储不会重新加码宽松。

现实不一定是市场太快,而是美联储太难。市场与政策的反身性下,目前美联储面临着很大的沟通困境。因此,美联储进入“边走边看”模式,“不作为”可能意味着美国货币政策开始向中性收敛。除非我们看到金融条件过快收紧,即美债利率上行带来信用利差快速走阔、房贷利率大幅上行、美股重演股灾,从而抑制了经济复苏的前景,否则美联储不会重新加码宽松。

- 上一篇:王哥论币:3.9BTC:行情分析及操作建议

- 下一篇:3.9下午、比特币做单简析

LOADING...

相关阅读:

- “美联储被困”-债券市场不稳定,供应疲软,分析师称正在进行国债发2021-03-05

- 美联储引发利空预期后续怎么操作?2021-03-05

- BTC将迎来大考前纽约联储主席宣称:10年期美债利率将升至4%2021-03-04

- 杨凯:1.9万亿美元计划将导致美国通胀失控?2021-03-02

- 鲍威尔预览:美联储化解债券篝火的三种情况,对市场的影响2021-03-02