原文标题:《分析 22864 个地址的 Uniswap V3 真实做市情况,77% 都是被动流动性提供者》(The Market Making Landscape of Uniswap V3) 为什么做市商很重要? 金融中的做市不仅仅是指 x*y=k 这一等式。在传统的中央限价订单簿(CLOB)市场中,做市商专门提交买方和卖方订单。用户在 FTX 上进行交易时,交易对手可能不是一个定向的交易者,而是一家做市商!大多数高频交易公司,甚至银行,都会将一部分投资组合分配给做市活动。知名的做市商包括 Two Sigma、Citadel 和 Jump Trading。 做市商在传统市场中尤其重要,因为仅靠定向交易者并不能为市场提供足够的流动性。这事由于以下几个原因: 存在信息割裂。买家无法有效与卖家沟通,尤其是在交易长尾资产时。一些市场参与者要求交易立即执行,但实际上,交易需要时间来清算。流动性受到市场情绪的不对称影响,在牛市中增加,在熊市中枯竭。这可以从 Derbit 期权的未平仓美元价值体现出来。大宗交易的滑点很高。这些问题掩盖了价格发现,并增加了市场波动,通常使市场效率更低。在 DeFi 中,缺乏提供流动性的做市商可以解释为什么新发行的代币价格波动很大。这也是为什么用户应该根据代币的流动性深度,来设置大额转账的智能警报。 为什么要做市?? DeFi 中的做市商可以从交易费用和流动性激励中获利。这与从买卖价差(买单和卖单之间的差额)中获利的传统做市商没有太大区别。 收入也伴随着风险,DeFi 用户害怕无常损失,传统做市商则试图减少资产价格随时间变化的风险。做市在传统上是一项复杂的业务,机构以多种方式进行竞争。他们不断调整价差和买卖金额,从衍生品市场购买对冲工具,并在低延迟的软件上执行光速订单。 正因为如此,在中央限价订单簿市场上做市对于个体交易者而言非常困难。虽然有些程序能帮助你做到,但机构在几乎所有方面都具有规模优势。 进入自动化做市 自动做市商引入了「惰性做市商」(lazy market making)的概念,彻底颠覆了原有的做市模式。DeFi 中的资产将存入一个被称为「流动性池」的合约中,各种交易者可以通过流动性池进行交易。这是「自动化的」,因为 AMM 中的资产价格会根据预定义的数学公式发生变化。其中一个公式就是 Uniswap 的恒定乘积公式 x*y=k,x 和 y 分别代表资金池中两种代币的储备量,两种代币的数量相乘必须始终等于常数 k。这篇文章很好地介绍了 AMMs。 多年过去,也发展出了其它的 AMM 公式,每一个都有自己的价格曲线。它们都有一个共同的特点:做市是自动化的,并且可能很容易。

进入 Uniswap V3 Uniswap V3 对 AMM 模型进行了显著改善。它通过允许用户将资产汇集在预先设定好的价格范围内,来增加可定制的流动性头寸。用户可以将单个 V3 流动性头寸视为 x*y=k 的 AMM,但只适用于设定的价格范围内。引用 Dan Robinson 的工作成果,单个 V3 头寸中资产之间的关系也可以用以下公式表示:

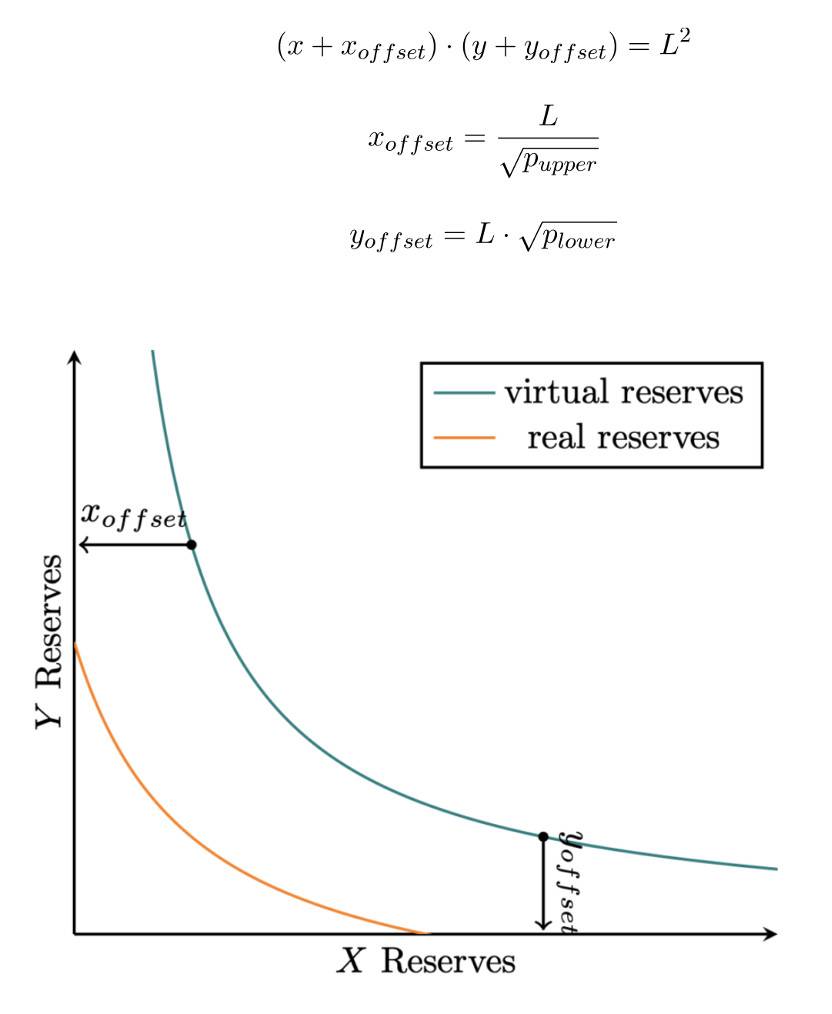

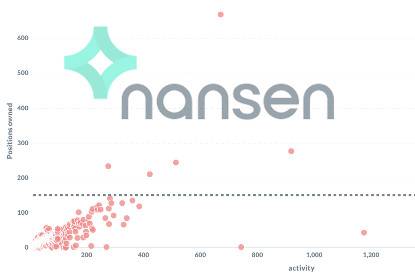

这里的「offset」是指设定 V3 中价格范围下限和上限的函数。正如之前的文章中提到的,这大大提高了流动池中资产的资金效率,使用户能够通过同时持有不同的流动性头寸来定制个人的整体做市头寸。 然而,资金效率的提升是有代价的,用户可能面临做市资产的市场价格超出设定的做市范围的风险。例如,用户在 1000-2500 美元的价格范围内,为 ETH/USDC 交易对提供流动性,当 ETH 价格跌至 1000 美元以下时,用户最终只持有 ETH。当 ETH 的价格超过 2500 美元时,用户最终只持有 USDC。在这两种情况下,用户的资产都不再能够赚取费用,并且所持有的单一资产可能面临下行风险。 这就是在 Uniswap V3 上做市的难点,提供流动性不再是简单和被动的,而需要及时监控和战略调整。在这篇文章中,我们通过链上分析,以发现 Uniswap V3 上做市的真实情况。 方法 每个 Uniswap V3 头寸都由一个唯一的 NFT 表示,我们分析了与流动性头寸管理相关的 5 种不同事件的数据。 由 NonfungiblePositionManager.sol 发出的增加流动性(IncreaseLiquidity)、减少流动性(DecreaseLiquidity)和转移(Transfer)事件UniswapV3Pool.sol 发出的铸造(Mint)和销毁(Burn)事件将这些事件中的数据整合到一起,我们能够发现特定流动性头寸(如 NFT)的更新频率。通过 Transfer 事件,我们能够确定 NFT 头寸的最终所有者。如果最终所有者是销毁地址,则将倒数第二个所有者视为该 NFT 头寸的所有者。 假设从一个以太坊地址转移到另一个以太坊地址的 NFT 最终属于同一个所有者,因为没有买卖 Uniswap V3 NFT 头寸的开放市场,用户也没有任何理由直接购买 NFT,而不是自己购买相应的底层资产再提供流动性。 如果 Uniswap V3 的流动性提供商正在主动管理流动性,他们可能会频繁改动持有的流动性头寸,通过链下算法或链上合约都可以实现。我们进行了简短的试探性分析,以了解流动性提供者如何使用 Uniswap V3。 在当前所有持有 Uniswap V3 头寸的用户中,58% 的地址仅拥有 1 个流动性头寸,只有不到 10% 的地址拥有超过 5 个 NFT 头寸。 通过对特定地址「增加流动性」和「减少流动性」事件发生的次数求和,可以得到该地址的活动次数,其中包含了已被该地址销毁的 NFT 的活动。我们针对每个地址持有的头寸数量和活动次数,绘制了如下的散点图。

趋势表明,某地址的活动次数始终超过他拥有的头寸数量。很少有地址拥有超过 150 个 NFT 头寸。我们还可以推断,活动次数的增长比例超过了持有头寸的增长比例。 让我们对数据进行分类,并添加不同的颜色,展示如下。

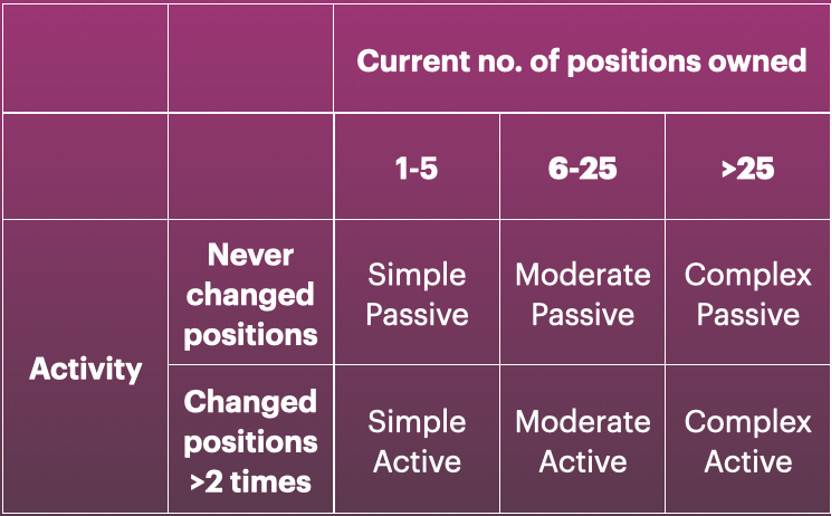

「简单被动(Simple Passive)」是指一个地址只拥有一个 Uniswap V3 头寸,并且没有对其进行过任何改动。从各种意义上说,它代表着一个「懒惰」的流动性提供者。「复杂主动(Complex Active)」则是指流动性提供者拥有多个头寸并积极管理。如果活动次数大于持有的头寸数量,则可以推断出这一点,以 2 作为评判是否活跃的阈值。

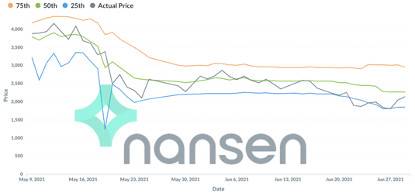

我们发现总共有 22864 个地址在 Uniswap V3 上拥有或曾经拥有过头寸,其中很大一部分(77%)都被视为「被动流动性提供者」,这意味着他们在铸造 NFT 之后几乎从未改变过流动性头寸。14% 的地址被归类为「简单主动(Simple Active)」,只有不到 1% 的地址为「复杂主动」。 只有 8 个「复杂被动」的流动性提供者,我们推测其中大多数是某些项目的质押池,如 Raini 的 V3 流动性提供者质押池,但 8 个地址中实际上有 6 个是钱包地址(不是合约地址)。 流动性供应的历史模式 通过跟踪每天的历史铸币和销毁量,可以观察从 5 月到 6 月 28 日的历史流动性供应模式。可以进行一些试探性的观察,但需要进一步测试来进行验证。 特定价格处的流动性突然「飙升」,可能会导致第二天相对 ETH 价格发生变化。6 月中旬以来,整体流动性深度普遍下降。ETH/USDC 池中的流动性如何跟随以太坊价格进行变化呢?将 25%、50%、75% 的流动性对应的 ETH 价格,与 ETH/USD 价格进行比较。如下图所示,可以推测,流动性通常集中在这些范围内。

5 月份,V3 上的流动性分布随 ETH 价格密切变化。这是有道理的,因为做市商可以调整头寸以赚取更多费用。然而,自 6 月中旬以来,V3 的流动性并没有跟上以太坊价格的下跌。随着 ETH 价格跌破 2000 美元,Uniswap 上的流动性提供者扩大了他们的做市范围,25% 和 75% 流动性之间的价格差距扩大。这种趋势会持续吗?只有时间和数据会告诉我们答案。 结语 积极的流动性管理在 DeFi 中仍处于起步阶段,Visor Finance 目前的策略是从 ETH/USD 价格推导出布林带,以创建预计的活跃流动性范围。Charm Finance 则运行一种被动的再平衡策略,以确保集中的流动性范围能「赶上」市场价格。 正如数据所展示的一样,Uniswap V3 的潜力尚未开发。被动、简单的流动性头寸仍占主导地位,大多数头寸以一种随意的、未经优化的方式进行管理。这是新协议构建自动化链上策略的绝佳机会,帮助用户主动管理流动性资产,使做市对于日常 DeFi 用户变得大众化。他们的成功与 Uniswap 的成功本身密不可分。 来源链接:www.panewslab.com —- 编译者/作者:区块链网络 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Nansen:透过两万多个地址分析 Uniswap V3 真实做市情况

2021-07-04 区块链网络 来源:链闻

LOADING...

相关阅读:

- 去中心化衍生品协议 Deri Protocol 上线以太坊二层扩容网络 Polygon2021-07-04

- 比特币(BTC)公牛迈克尔·塞勒(Michael Saylor)的声明将激怒狗狗币(2021-07-04

- Decentraland 将举办以太坊的首个音乐节:报告2021-07-04

- DeFi反弹恢复活力想获得高收益就来SumSwap挖头矿2021-07-04

- 伦敦升级前夕以太坊准备的怎么样了2021-07-04