当银行发放贷款时,它基本上承担了债权人的角色。它提供资金以换取由本金和利息组成的借款人的现金流。银行不能无限期发放贷款。监管机构(和风险管理部门)定义了银行可以发放的贷款相对于其流动资金/存款的一定比例。否则,如果借款人大规模违约,银行将面临巨大风险。这就是证券化发挥作用的地方。从理论上讲,银行可以汇集其部分贷款组合,可以是抵押贷款、汽车贷款、学生贷款等,并将其出售给投资银行,然后将其作为产品出售给投资者(在大多数情况下以债券的形式)。

因此,回顾一下,借款人的付款流程通过发行银行转移到投资银行,最终用户(投资者)作为回报购买了证券,即支付了该证券的贴现现金流的价值(贷款池)。听起来很神奇,对吧?银行可以继续发放贷款,出售贷款,不承担风险,基本上有动力尽可能多地发放贷款(假设 CDO 有需求)。

那么我为什么要告诉你这种令人难以置信的结构性融资形式呢?嗯,因为在今天的市场上,最明显的证券化形式可能是加密货币,虽然我相信我们看到的 99% 的加密工具/基础资产不会持续很长时间,但证券化的想法可以(并且可能)将吸引机构投资者进入 NFT 和 DeFi。现在,请不要将我提出的以下证券化机制视为结构化产品(或如何创建加密 WMD)的秘诀。这仅用作从字面上的字节和像素创建结构化产品的测试用例。

准备好了,让我们开始吧……

显然,我们都希望在 NFT 游戏中拥有皮肤。我们都看到 JPEG 以极端的价格买卖,但事实上,我们大多数人对这个市场的运作方式、加密钱包的运作方式以及资金如何在不同的钱包无感。让我们假设阿肯色州教师基金想要分散其投资组合并在传统市场之外追求更高的收益率(例如,做空 SPX 或天然气的波动性不再减少它......),所以他们要求他们的资产分配者找到一个专门从事加密和 DeFi 的基金,这样他们就可以投资并享受三位数的回报……他们的分配者找到了一个备受推崇的基金——结构化 DeFi alpha,它恰好通过他们购买的 NFTbs(NFT 支持证券)投资于 NFT 池来自 Morgan Sachs 结构设计部门。

那么这个 NFTbs 是如何工作的呢?

创建 NFTb 从 Morgan Sachs 构建量化团队开始绘制整个 NFT 世界,并将所有不同的独特 NFT 汇集到一个巨大的可能资产池中。既然他们拥有所有可能的资产可供选择,就开始对它们进行切片和切块。最简单的方法是创建共享相同特征的子索引(例如,基于它们的集合),因此它们将具有 BoredApe_Index、PeddyPenguin_Index、EtherRock_Index 等……

每个索引都由单独的(唯一的)NFT 构成,因此在 BoredApe_Index 中,例如,您可以找到 BoredApe #8720、BoredApe #1859、BoredApe #5625 等……。显然,它们中的每一个都是独特的资产,但因为我们对这些 NFT 的美学并不真正感兴趣(我们只是为了钱),我们通常可以一视同仁地对待它们。

因此,既然我们有不同的子指数,我们可以将它们全部汇集到一个「主」指数中(想想 NFT 的 S&P500),但是我们如何决定我们将为每个子指数分配的权重?这是评级机构加入游戏的考量点……

作为 NFTbs 的发行人,Morgan Sachs 并不真正知道如何对不同的 NFT 子组进行评级。即使它确实有线索,它们也存在利益冲突,因为它们既是发行人又是其评级代理,因此他们要求 Moody 的 NFT 部门为他们提供不同 NFT 组的第 3 方评级。Moody的 NFT 部门评估了不同子组的质量,并确定 EtherRock 是一项可靠的投资,因此将子组评为 Aaa 投资,这意味着它假设 EtherRock 不太可能一文不值(从债券市场的角度来看,这意味着 EtherRock 不太可能违约)。但经过BoredApe子集团 Moody 团队审核后,将其评为B3级,属于投机性高风险投资。其余子组的评级为 Baa2-3,这使它们比投机等级高出一个档次。

在 Moody 提供评级后,MS 决定使用 50% EtherRock、20% PeddyPengiun 和 30% BoredApe 创建 NFTb。显然,该工具的 50% 是由 Aaa 制成的这一事实使其成为「可靠」的投资,允许捐赠基金和养老基金进行投资。

因此,让我们回顾一下迄今为止我们所做的: 1. 我们汇集了许多不同的资产并创建了各种指数,然后对它们进行评级,并将它们变成一个指数(与创建任何指数的方式相同)。这就是您可能会说的部分:“但是,是什么让 NFTb 与投资于标准普尔 500 的任何 ETF 不同?”

我们退后一步,了解 CDO 机制……

用简短的方式解释 CDO

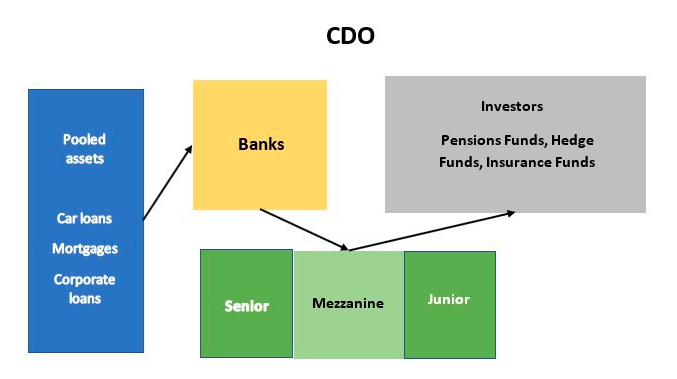

与我上面描述的非常相似,2000 年代的投资银行创建了抵押债务债务(或 CDO)。由于这些投资工具有贷款支持,它们产生了现金流,支付给 CDO 的持有人(定期,就像任何其他债券一样),以换取持有人为 CDO 支付的溢价。顾名思义,债务是有抵押的,这意味着用于基础贷款的抵押品将作为违约情况下的抵押品(并确保一定的债务回收率)。 CDO 通常由不同的部分组成,代表池内资产的不同风险状况。通常,CDO 由三部分组成:

1. 高级档——包含 Aaa 发行人,

2. 夹层档——包含较低投资级别的发行人(A-B3)

3. 初级档——包含投机级(高收益/垃圾)发行人。

https://ifund.lv/

我们可以清楚地看到,当涉及到 NFTb 时,我们有一个主要问题:

NFT 不产生现金流(即,它们不产生股息,也不产生定期息票),只是价值升值,它们的价值升值是其在公开市场上的交易价格的函数。现在,因为它们是不可替代的,如果我们实际持有它们,它们的价值就不会升值/贬值。嗯……有问题!

由于该结构不能与底层证券抵押,发行人需要综合创建底层 NFT(或持有其价值跟踪该结构持有的 NFT 价格动态的资产)。目前,MS 可以使用两种可能的方式来支持其 NFTb:

1.使用分数 NFT——基本上允许对特定 NFT 的部分所有权,增加其流动性,并处理 NFT 的不可替代性特征。

2.使用 Martingale Shares — 也允许部分所有权,但以不同的方式,使用 Martingale 过程(这本身就很酷)。然而,这个合约不太适合这个特定的工具,因为结算过程涉及到最便宜的交付机制,这可以缓和原始的 NFT 池。

假设 MS 选择使用分数 NFT。现在的问题是这个产品是如何工作的……

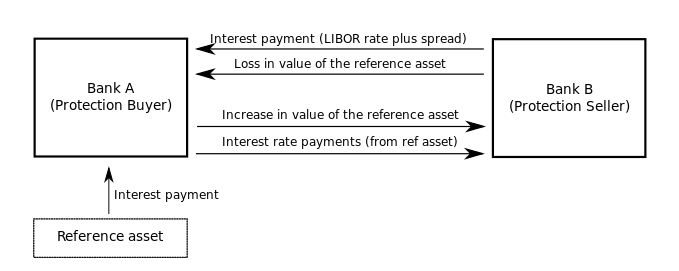

正如我们之前提到的,NFT 除了价值升值/贬值外不会产生任何东西,因此我们不能使用 DCF(贴现现金流)来评估基于 NFT 的债券等价证券。此外,由于 MS 会综合创建 NFT 池,因此它们使用 Total-Return Swap 机制更有意义。这是我们停下来解释TRS(总回报掉期)实际上是什么的地方……

你们中的一些人可能在 1 月份就听说过 TRS,当时 Archegos 倒闭,使华尔街最大的银行陷入严重亏损的漩涡。

TRS 在 Archegos 损失中扮演重要角色的原因是因为这种衍生品提供了相当大的杠杆作用(与拥有实物股票相比),实际上并不要求投资者实际拥有她/他的资产负债表上的标的资产,所以如果底层证券亏损,它不会出现在报告中。 TRS的基本机制是在两方之间,一方收到参考资产的总收益(总收益=资产升值/折旧+股息/息票),另一方收到参考指数利率(多为LIBOR/SOFR+点差)。

基于TRS的机制,不难看出这种结构最适合促进 NFTbs。使用 TRS,MS 将向掉期持有者支付其对应部分的基础 NFT 的平均升值,而持有者将支付 Etherium 资金成本 + 点差。加到融资成本上的差价代表为特定批次收取的额外溢价。

显然,创建(和交易)NFTb 最难的部分是定价……首先,我们确实没有足够的数据来评估池中不同基础 NFT 的预期漂移/波动性。我们总是可以使用迄今为止我们拥有的历史数据,但由于这个市场相对「年轻」,我们可能会有一些有偏见的样本。如果我们尝试使用 Monte Carlo 模拟来模拟价格路径,我们将基本上假设对数价格的正态分布,从经验上讲,它不成立,因此看看 Morgan Sachs quants 是如何提出的将是非常有趣的定价公式……

估计不同档次的「公允价值」的合理解决方案可以基于不同子指数(包括不同档次)的底价。假设对于每一档,如果相应的底价低于某个阈值(在创建 NFTb 时预先定义),则该档将违约并被清算。清算所得款项将用于支付更高的部分。根据该流程,如果 NFT 开始贬值,股权部分将首先被清算,而高级部分将是最后一个,受到初级和夹层部分的缓冲保护。

最后,这才是真正有趣的开始,在我们创建了结构之后,我们总是可以创建另一组基于该结构的衍生物。例如,我们可以基于其他 NFTb 池(即 NFT?)创建 NFTb,或在该 NFTb 上创建选项。这个想法是,一旦我们有了一个底层证券,无论底层证券是什么,我们总是可以利用它来创建该底层证券的衍生品,即使是另一个底层证券的衍生品。

真的希望这篇关于证券化的简短介绍,以及我们如何真正将任何东西证券化对你来说是有趣的,并打开了结构性产品世界的大门。

原文作者:Harel Jacobson

原文链接:Can I interest you in NFT? Sir?

—-

编译者/作者:洁sir

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。