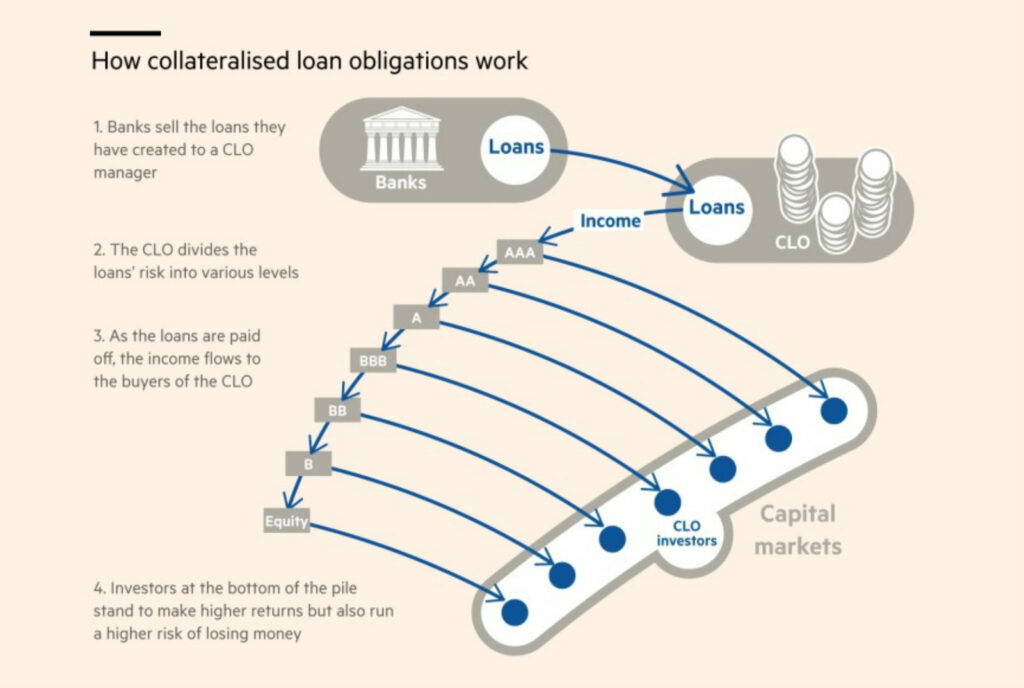

CDO 产品的盈利能力取决于抵押贷款支持的业主偿还贷款的能力。 当人们无法支付这些抵押贷款时,CDO 市场也在短时间内崩溃。 由于 CDO 还与其他金融和保险产品挂钩,因此崩溃立即拖累了几乎整个金融部门。 许多银行和金融机构只能通过国家干预和中央银行的生命线从破产中解救出来。 许多人认为这是每个人都吸取的教训,然后再也不可能推出像 CDO 那样复杂的信用衍生产品。 然而,我们错了。2021年,CDO的堂兄CLO——抵押贷款义务,即担保贷款义务,将拥有越来越大的市场份额。一个创纪录的 CLO 产品于今年 8 月上市,目前市场总规模接近 1 万亿美元。 许多金融界人士表示,没有什么可害怕的,但也有一些令人担忧的原因。 CLO 与 CDO 有何不同? 一种CLO 产品不是由大量抵押贷款支持,而是由所谓的杠杆贷款支持。 这些是由银团发行的公司贷款。一个很好的例子是向私人投资者提供的收购贷款。 CLO 的支持者认为,与抵押贷款相比,这些杠杆贷款的违约风险要低得多。 另一个论点是,CLO 的金融产品结构不那么复杂,并且受到更好的监管。 那为什么会这么危险呢? 这些论点当然是正确的,但风险尚未消失。 例如,就抵押贷款而言,1990 年代和 2000 年代初的违约率非常低。 然而,由于银行能够向其他金融机构出售 CDO 产品以清理其资产负债表并找到扩大贷款的空间,它们也开始向通常信用不佳的高风险客户提供住房贷款。 信用评级不佳的客户无法偿还信用债务,申请破产。 这反过来又逐渐导致了 CDO 产品的崩溃。 CLO 面临着同样的危险,受到越来越低的要求和标准的约束,并冒着发放贷款无法偿还的风险。 一方面,CLO 甚至比 CDO 还要糟糕。 当房主无法偿还贷款时,银行会扣押这些房产并将其出售给另一个投资者。 因此,他们能够通过出售房产来弥补大部分损失,即使它们以较低的价格出售。 然而,企业客户不同于住宅市场。 他们的资产不仅包括房地产和动产,还包括品牌和声誉等无形资产。 而这些对于涉及破产程序的公司来说毫无价值。 因此,在破产的情况下,可以收回和货币化原始价值的低得多的部分。

网络效应 深入了解 CLO 的法律背景,似乎还有一件事要面对。 CLO 产品背后有一个完整的专家和受益人网络。 这些人已经一起工作多年,因此相互信任和合作可以减少间接成本。 然而,密切合作的社会学也有其阴暗面。 该网络的成员在许多方面相互依赖。 正因为如此,要求和标准在相互设定上可能不那么严格,这带有内在的风险。 任何人都不应感到惊讶,创建 CLO 需要与 CDO 相同的技能。 根据研究,2000 年代 CDO 网络创建者的主要参与者也在 2010 年代 CLO 的发展中发挥了重要作用。 这大大增加了行业自满再次引发麻烦的可能性。 CLO 产品具有高杠杆作用 研究还表明,对于这些杠杆贷款,一美元贷款背后平均有 6 倍的杠杆作用。 这意味着这些公司的借贷能力是 EBITDA(息税折旧摊销前利润)的六倍。 其份额从 2011 年的 14% 上升到 2018 年的 30%。 在冠状病毒大流行之前,已经有令人担忧的迹象表明借款人必须满足更宽松的信贷要求,公司将这些贷款置于其子公司中,从而能够将它们隐藏在资产负债表中。 这反过来又意味着,在不偿还贷款债务的情况下,信贷机构更难获得贷款担保的资产。 CLO 背后的网络是否太方便了? 我们现在需要担心吗? CLO 市场显然非常大。 如果中央银行和政府对经济的补贴减少,企业贷款很容易陷入尴尬境地。 这些衍生产品的买家主要是大型银行,对制度体系也很重要。 另一方面,这些衍生产品不像CDO那样与其他金融和保险产品挂钩,降低了系统性风险。 考虑到所有这些,我们可以说CLO的市场仍然很大,这本身就会导致全球金融体系出现重大问题。 如果这些产品背后的网络不考虑风险,让CLO产品的质量下降,我们将无法摆脱困境。 这篇文章的英文原文可以在这里阅读。

—- 原文链接:https://www.bitcoinbazis.hu/a-clo-termekek-okozhatjak-az-ujabb-nagy-penzugyi-valsagot/ 原文作者:premik 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

CLO产品能否引发另一场全球金融危机?

2021-09-26 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- BTC 价格分析:随着杠杆率再次上升,比特币多头希望突破 43200 美元2021-09-26

- Coinbase收到“威尔斯通知”的含义2021-09-26

- 国家级专精特新重点“小巨人”企业韶音科技榜上有名2021-09-25

- 第四个州对加密货币贷款人Celsius Network发出紧急停止和停止令2021-09-24

- 加密产品开发公司 GFX Labs 完成 250 万美元种子轮融资2021-09-23