近一周以来,Curve的锁仓量再次超过AAVE成为Defi世界中锁仓量最高的项目,截至9月27号,锁仓量超过137亿美元。此外Curve也已经将业务拓展至5个智能合约平台上,并且能占据所在公链大概10%至20%的锁仓量,这也让Curve成为了Defi世界名副其实的基石项目。

Curve在不同公链锁仓量数据 (来源:https://defillama.com/home) 本文希望从项目机制以及运营情况这两个方面重新介绍一下Curve,并以此来分析Curve V2更新以来的发展状况。(下文中提到的稳定资产交易指的是预期价格相等的资产的交易,而非稳定资产交易指的是预期价格不相等的资产交易。) 项目机制 AMM数学原理 Curve创始人MichaelEgorov于2019年11月发布了Curve V1的白皮书,首次推出了聚焦于稳定币交易的自动做市数学模型-StableSwapinvariant function。在介绍这个模型之前,首先回顾一下两个基础的自动做市方式:恒定和方程以及恒定乘积方程。(xi为各资产在资金池中的数量)

使用恒定和方程时,价格不会随着交易而改变,会一直保持稳定,但是一旦价格偏离太大,资金池流动性会被抽空。因此恒定和公式只适合预期价格永远不变的资产组,并且做市的策略就是将所有资金为一个固定价格提供流动性。

恒定乘积方程就是类似UniswapV2的AMM模型,只是将二维方程推向多维度,该模型做市策略就是将流动分散在所有价格上。如果将该自动做市模型运用于稳定资产交易,那么因为每种资产数量相等都为D/n,所以恒定乘积为D/n的n次方。

Curve 为稳定资产交易设计了StableSwap invariant function,介于之前介绍两条线之间。当系数χ趋近于正无穷时,StableSwap invariant function趋近于和恒定公式;当系数χ趋近于0时,StableSwap invariant function趋近于乘积恒定公式。因此将χ设为一个动态系数:

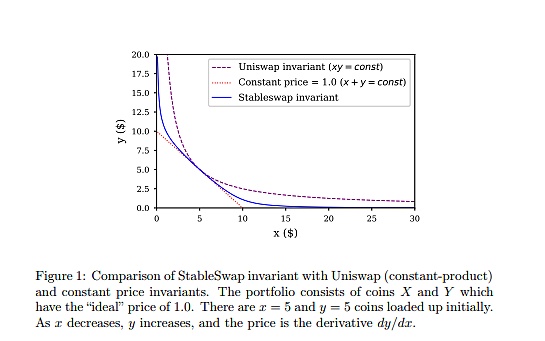

当价格远离价格平衡点(预期价格点)时,χ趋向于0,StableSwapinvariant function也就近似于恒定乘积方程;当价格靠近价格平衡点时,χ趋向于系数A,StableSwap invariant function也就近似于恒定和方程。因此相比普通的乘积恒定公式,Curve 的StableSwap模型在“价格均衡点”附近区域有超低滑点和聚集流动性的优势(如下图所示)。值得注意的是,该模型有一个重要假设:各资产的价格应该稳定在一个水平。

三种自动做市模型比较(二维) (来源:https://curve.fi/files/stableswap-paper.pdf) Curve在今年六月份的时候完成了V2升级,旨在通过对V1的自动做市模型StableSwap进行改进使其适应非稳定资产的交易如:USDT,wBTC和ETH。主要更新内容包括:(1)V1版本的流动性过于集中,不适用于非稳定交易对,对该模型进行改进,调整流动性集中度。(2)使用内部预言机的Repegging机制。 因为要利用V1的模型交易非稳定的资产,而V1有一个重要假设:各资产价格相同,所以在V2模型中将各资产的balance作为模型中的xi,在价格相对稳定时,各资产balance是相等的。而池中代币数量通过价格向量P与balance挂钩:

当P0设为1时,向量P即代表所有资产对于第0个资产的价格。在此基础上,Curve推出了V2自动做市模型Crypto invariant function:

和V1模型不同之处在于系数K:

Crypto invariant function 就脱胎自StableSwap invariant function,其中A*K0就是StableSwap invariant function中的系数χ。如下图所示,当价格趋近平衡状态时,K0趋向于1,Cryptoinvariant function也就趋近于Stable Swap invariant function,因此在价格平衡点,流动性较为聚集。当价格远离平衡状态时,K0趋向于很小的正数(即γ),Cryptoinvariant function也就会趋近于新构造的恒定乘积公式(下图中更靠近原点的虚线),防止价格波动大导致流动性快速枯竭。

Crypto invariant function决定的是balance的变化量,要想得到具体交易个数就要除以向量P,P初始设为平衡点时的价格,可是当交易不断变化,向量P需要不断更新。因此V2推出价格Repegging机制,主要包括以下三部分: 1)内部预言机,使用内部指数移动平均 (EMA) 价格预言机,来获得一个最新的价格水平P*(t表示上一次价格更新至今的时间,T1/2为计算EMA的时间间隔的一半):

2)阈值控制机制,使用一个度量constant product的变量Xcp:

当Xcp突破一个阈值,就会更新向量P。 3)价格向量P更新,使用以下公式更新价格:

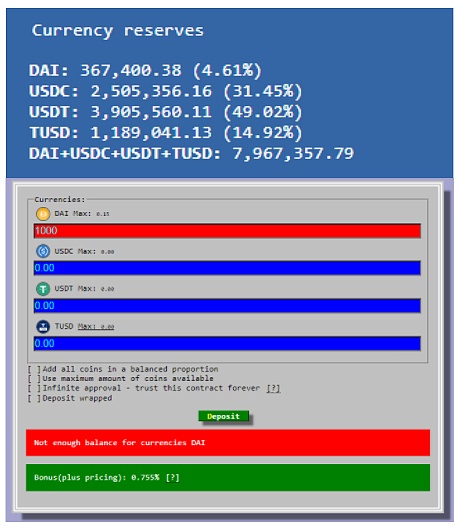

更新价格之后可以重新计算D来决定一条新的价格曲线,同时根据Crypto invariant function的特性,流动性将被聚集到新的价格周围。 提供流动性机制 流动性提供者可以在V1资金池中存入单一资产或者多种资产,取出时也一样。以下图为例,如果你在池中存入 1000 DAI,你将获得 46.1 DAI、314.5 USDC、490.2 USDT 和 149.2 TUSD。因此流动性提供者拥有对这四种资产的风险敞口,并且各敞口大小随池中资产比例决定。为引导稳定资产资金池回归到平衡状态,当存入池中占比较少的资产(价格较贵)时流动性提供者会得到存款奖励,当取出池中占比最多的资产(价格较低)时流动性提供者也会得到取款奖励。

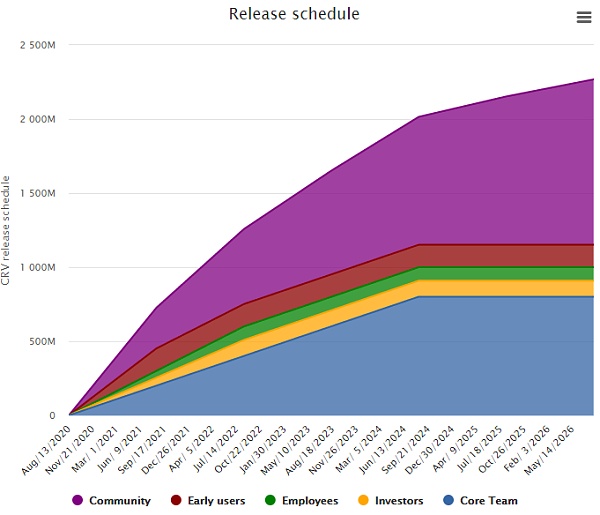

稳定币资金池 (来源:https://resources.curve.fi/base-features/understanding-curve) 流动性提供者也可以获得资金池产生的一半的交易费用,如果将LP代币继续质押进Gauge还可以获得相应CRV奖励。在V1资金池的交易费用是0.04%,这也被认为是以太坊上稳定币交易性价比最高的方式。 V2的提供流动性机制和V1是一样的,存入和取出时可以选择一种资产或者多种资产。而V2资金池收取的交易费用从 0.04% 到 0.4% 不等。费用水平会根据当前价格与内部预言机价格的接近程度而有所不同,并且该费用比率会在每笔交易发生后更新。 代币经济 Curve拥有一套设计精巧的代币经济。Curve的治理代币是CRV,发行总量约为30.3亿枚,其中:62%分发给流动性提供者;30%分发给股东并在2-4年内线性解锁;3%分发给雇员并在在 2 年内线性解锁;5%作为社区储备。释放计划如下图所示,到2026年五月预计释放22亿枚,超过总发行量三分之二。

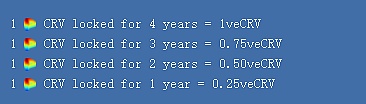

CRV代币发放计划 (来源:https://resources.curve.fi/base-features/understanding-crv) 单纯持有CRV代币并没有收益,但CRV持有者可以通过将CRV锁仓到Curve协议获取veCRV来享受代币的治理功能和协议奖励。获得veCRV数量与质押时间的关系如下图所示:

veCRV获得方式 (来源:https://resources.curve.fi/base-features/understanding-crv) 质押CRV获得veCRV后,veCRV持有者可以在提供流动性时获得最高至2.5倍的CRV奖励,并且协议产生的交易费用的50%也会发放给veCRV持有者。此外veCRV持有者还享有投票的权利,可以对不同的CurveDAO提案和资金池参数进行投票,其中最重要的是可以通过Gauge投票机制来分配CRV流动性奖励。Curve协议根据各资金池获得的veCRV投票量来决定Gauge 比重,即各自资金池获得CRV流动性奖励比重。Gauge比重每周重新计算一次,用户每10天可以改变一次投票。该机制也吸引到了众多稳定资产运营商来质押CRV来获得投票权,为自己资产的资金池吸引更多流动性奖励,这也是CRV质押率比较高的原因。

CRV释放规模和锁定规模 (来源:https://resources.curve.fi/base-features/understanding-crv) 目前CRV发行量约为7亿6千万枚,而所在Curve协议中锁住的CRV约有3亿枚,占约40%,并且平均锁仓时间为3.65年,这表明多数CRV质押者选择质押4年来获得最多的veCRV。 运营分析 2021年5月Uniswap推出v3版本,希望能够提供更窄的滑点以及更高的资金使用效率。在UniswapV3上,用户能够选择给特定价格范围提供流动性。流动性提供者因此可以选择为稳定币对平衡价格附近的价格区间提供流动性,因此使用Uniswap V3交易稳定币时产生的滑点将缩小。 而一个月之后,Curve紧随Uniswap完成自己的V2更新。虽然没有像UniswapV3更新时那般引起轰动,但这也是Curve拓展自己业务版图的重要一步。完成V2升级后,Curve也开始支持非稳定资产的交易。这两家专注于不同领域的DEX巨头,似乎同时开始向对方的业务领域发起进攻。三个多月过去了,本文将从稳定资产交易,非稳定资产交易以及代币估值水平这三个方面来与Uniswap进行对比,来发现Curve目前的运营情况。 稳定资产交易 稳定资产交易还是Curve目前最核心的业务,目前在以太坊42个资金池中,40个都是交易稳定对价资产的资金池。其中26个资金池是与美元价格挂钩,7个资金池是与BTC价格挂钩,4个资金池与ETH价格挂钩。稳定资产资金池承载的24小时交易量超过项目24小时总交易量的80%,锁仓量更是超过了项目总锁仓量的90%。

选取Curve中最大的稳定资金池3Pool与Uniswap V3对应的稳定币资金池进行对比,从交易量来看, Uniswap V3已经和Curve处于同一个水平之上。考虑到Curve拥有更大的锁仓量,和Uniswap V3相比,Curve的资金使用率相对较低。从另一方面来说,Curve实现了其低交易费用低滑点的承诺,并且巨大的锁仓量也给Curve带来承载巨额资金交易的能力。 此外Curve也和Yearn合作,开发了Pool factory功能,允许任何人配置Metapool。Metapool允许一个代币与另一个底层基础池进行交易,如[GUSD,[3POOL]],该资金池资产即包括GUSD和3Pool的LP代币3CRV。这样既能支持了新资产的交易,也没有侵占原来资产的流动性。新配制的资金池需要设定两个参数:(1)交易费用,范围为0.04%至1%;(2)参数A,Curve团队会帮助设定这个参数。 非稳定资产交易 Curve在完成V2升级后也开始支持非稳定资产的交易,但是其规模很小,特别是支持交易的资产种类还很少。目前在以太坊上只有两个支持非稳定资产的资金池- tricrypto和tricrypto2,只支持USDT,wBTC和WETH三种资产的交易。

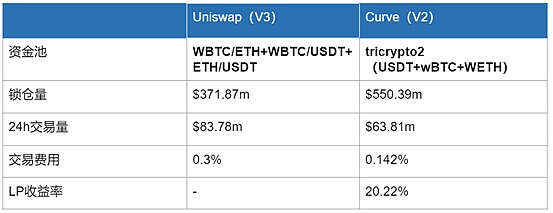

将tricrypto2池和Uniswap V3所涉及的资金池进行比较,Curve已拥有更多的锁仓量和更低的交易费用,并且24h交易量也接近了UniswapV3对应资金池的水平。从这tricrypto2这个资金池来看,Curve在非稳定资产,至少在USDT,wBTC和WETH这三种资产的数据已经和UniswapV3处于一个水平之上了,但是Curve在非稳定资产交易中支持的资产还是太少,如果想在这个领域与UniswapV3竞争,必须将更多的主流资产引入其V2模式之中。 估值分析

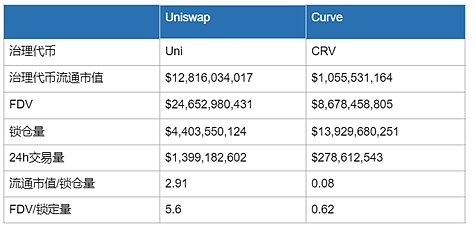

值得注意的是,超过40%质押在协议中的CRV未算在代币流通量中,也导致Curve流通市值较低的原因。但即使算上这40%代币,CRV的流通市值以及FDV都远远落后于Uni。运营数据方面,Curve拥有更高的锁仓量,而Uniswap拥有更高的交易量。通过流通市值或者FDV与锁仓量的比值来看,与Uniswap相比,Curve的流通市值与FDV相对被低估。

而将两家DEX的市销率(P/S ratio)进行对比发现,Curve估值水平较高。Curve项目年化总收益大幅落后于Uniswap,其盈利能力受其运营模式和交易量的限制远远逊色于Uniswap。 总结 从Curve运营数据来看,Curve拥有Defi世界中最大的锁仓量,证明了其对大资金的吸引力。对比Uniswap,Curve的交易量和收入受到其聚焦于稳定币交易的运营模式和低交易费用的局限处于一个较低水平。但是V2升级之后,tricrypto2资金池的运营数据也已显示在非稳定资产领域,Curve也拥有了和UniswapV3竞争的实力。 从CurveV2更新的自动做市机制来看,Curve走上与UniswapV3截然不同的道路。Uniswap V3 给予了流动性提供者最大的灵活性,流动性提供者可以自己选择提供流动性的价格范围。不同于UniswapV3,CurveV2的自动做市模型可以根据内置预言机的喂价自动调整流动性聚集范围,而无需流动性提供者自己重新部署流动性区间。此种设计对个人投资者更加友好,不需要流动性提供者自己制定复杂的做市策略。 总的来说目前Curve还是在稳定资产交易领域有着明显的竞争优势,但是在V2更新之后对于非稳定资产交易仍处于一个摸索的过程中。可以预见到的是随着Curve和Uniswap这两个DEX巨头的业务范围不断重合,势必会带来更大的竞争。 查看更多 —- 编译者/作者:IDEG 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

全景式解读Defi基石项目:Curve

2021-09-29 IDEG 来源:区块链网络

LOADING...

相关阅读:

- Verifone 与 BitPay 联手提供店内加密支付2021-09-29

- 雪崩生态首个跨链协议:HurricaneSwap(HCT)即将登陆多家平台2021-09-29

- dYdX能否持续在去中心化衍生品领域保持领先?2021-09-29

- 著名制作人和 DJ 3LAU 创建 NFT 音乐平台2021-09-29

- 机构与NFT2021-09-29