The Block Research delivers industry-leading research and analysis produced on a daily basis, covering an array of topics within the digital asset space.

今天TheBlock出了2021年总结以及他们对2022年的展望报告 33 Club 将其归纳总结,主要分为八个部分:

第一部分、从数字来看 2021年是加密资产破纪录的一年,包括比特币和以太坊在内的许多加密货币都创下了历史新高。加密货币总市值也创下了3亿美元的新记录。 L1和以狗狗币为首的meme币为2021年的赢家 其中L1以sol和avax为代表,累计涨幅超过12,000%和4,000% 同时,meme代表的狗狗币和shib分别增长了4,000%和57,000,000%以上

稳定币 到2021年,稳定币也被更多机构去接受和认可。2021年稳定币的使用量也创下历史新高,年交易量超过5万亿美元,与2020年的交易量相比,同比增长超370%。 从现货和衍生品交易量来看 整体加密现货交易量突破2020年12月创下的历史新高,今年5月达到2.2万亿美元。币安仍然是现货的主要战场,其中66%的现货交易量在币安发生。 截至 11 月,币安 (66%) 的主要竞争对手是 Coinbase (12.3%)、FTX (6.6%)、Kraken (3.2%)、LMAX Digital (2.7%) 和 Bitfinex (2.5%)

比特币衍生品 数字资产衍生品市场在过去一?爆发式增长。2020 ? 11 月,所有主要交?所的比特币期货平均交??总计为 8690 亿美元。从那时起,平均每月美元交??已超过 1 万亿美元,并在 5 月达到 2.5 万亿美元的峰值,然后在 2021 ? 11 月收于 1.4 万亿美元。

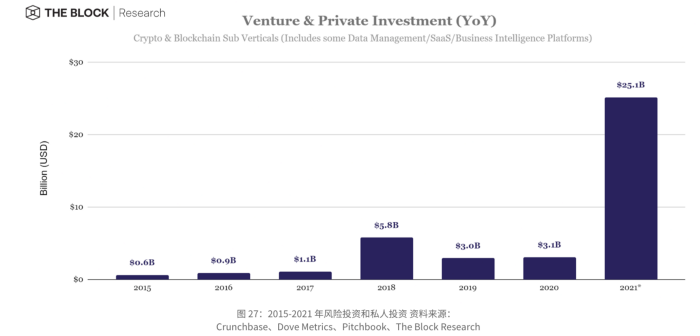

美国监管机构 随着加密货币?业和去中心化金融协议的发展,加上美国政府加强监管审查,导致今?对加密货币公司的货币制裁有所增加。 2021 ?是美国加密监管活跃的一?。除了在其数万亿美元的基础设施法案中添加与加密相关的税收修正案外,美国监管机构一直在迅速加大对加密公司的执法?度。 美国监管机构谨慎拥抱比特币,并且今年批准了3只比特币期货etf 第二部分、数字资产投资 2021年风险投资总结 2021 ?对于区块链和加密货币?业来说是决定性的一?,它从一个新兴?业走向成熟。 今年投资加密资产的私人投资比前6年的综合还要多,总计约144亿美元。 年初至今,收到1703笔投资,私人投资超过251亿美元。与 2020 ?相比,交?数?同比增长约 126%,总资金同比增长 719%。

今?之前,大多数公司要么是交?/经纪垂直?业的一部分,要么提供加密金融服务。从历史上看,加密货币交?所和交?平台拥有最赚钱和最成熟的商业模式之一,其大部分收入来自交?费用。 虽然加密金融服务和交?/经纪垂直?业仍占发生的所有后期交?的一半以上,但 NFT/游戏等垂直?业开始?加集中,今?有 6 笔后期交?。 加密行业独角兽爆炸性增长 区块链/加密领域至少有 65 家公司达到独角兽地位或估值达到 10 亿美元或以上的公司。2019 ? 10 月,研究公司 Huran 发现区块链?业共有 11 家独角兽。两?多来,达到独角兽地位的公司数?增加了近 491%。

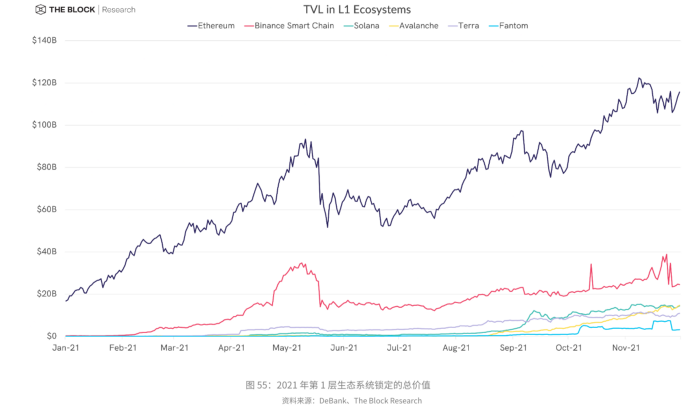

在这些公司中,它们按垂直细分的细分市场包括加密金融服务(35.7%)、交?/经纪(21.4%)、基础设施(21.4%)和 NFT/游戏(21.4%)。 多链和L1的兴起 在以太坊之外,Solana 生态系统引起了投资者的最大兴趣。 而Avalanche、Binance Smart Chain、Cardano、Cosmos、Flow 和 Polygon也获得很大成功。 第三部分、机构 2021 ?是筹款和并购活动创纪录的一?。筹款金额几乎是上一个创纪录?份 2018 ?的三倍。Galaxy Digital 和 PayPal 分别以 12 亿美元和 2 亿美元对 BitGo 和 Curv 的收购表现突出。 2022年,更加严格的监控环境 作为数字资产?业中一个始终存在且?断发展的话题,监管机构也参与了机构托管?业的塑造。机构托管可能会在 2022 ?继续出现新进入者,?业也将面临?严格的监管环境。 第四部分、L1和L2 L1在整个 2021 ?取得了显着增长,从以太坊手中夺取了市场份额,并采用了各种策?来建立自己的生态系统。 跨链桥等关键基础设施的激励、资金和持续发展在L1和L2的增长中发挥了关键作用。 L1目前被定位为以太坊的替代品,但L2解决方案的开发也开始加速。 随着可供选择的 DeFi 协议列表?断增加,用户将创纪录的资金存入去中心化应用程序,如去中心化交?所 (DEX)、借贷协议、收益聚合?和衍生品交?所。

第五部分、去中心化金融(DEFI) DEFI迅速崛起,生态不断成熟。今年DEFI协议从160亿美元飙升至超过1000亿美元,其中大部分分配给借贷协议和DEX。 DEFI的格局变得更加多样化。2021年,出现了更多品种的DEFI协议。例如衍生品市场、结构化产品、流动质押、算法稳定币。 去中心化交易所(DEX)交易量增长惊人,同比增长超522%,在今年11月结束时达到1070亿美元。 随着DEFI协议资金量的增长,被盗资金的数量也增加了。今年受到了超过50次黑客攻击,被盗资金增加8倍,达到6亿多美元。大约三分之一的被盗资金(2亿美元)属于BSC上的项目。

第六部分、Web 3 WEB3成为2021年的流行词之一。11月,全球对“web 3”的搜索量在谷歌创下历史新高。相比10月初增长150%。 目前有超过1.7亿个以太坊地址,其中2.2%的地址与DEFI协议进行过交互,比上一年增加了300% 第七部分、NFT和基于区块链的游戏 NFT市场中活跃的钱包数量不断增加,今年一年,NFT市场的活跃钱包数量增加超过600% 今年被成为NFT年。2021年NFT的总交易量为88亿美元,其中60%来自于艺术品和收藏品,40%来自于游戏NFT。NFT交易量在8月达到顶峰,每周交易量高于10亿美元 谷歌对NFT和Opensea的搜索在9月和11月创下历史新高。然而,自8月以来,NFT市场交易量下降37%,至20亿美元。 Axie在每周NFT数量和收藏的历史销量主导了游戏行业。此外,Axie的总销售额是NFT收藏CryptoPunks的2倍左右。 NFT和P2E(边玩边赚钱)为游戏行业的商业模式开辟了一条新途径。游戏公会就是其中之一。公会支持玩家从入职到借出必要的游戏资产,并从玩家的游戏收益赚取一部分。大多数公会都是以DAO形式运行。 第八部分、宏观展望 公共部门活动:主要决策者,特别是中央银?以及地方和国家领导人,正在继续采用数字资产,尽管方法有所?同。尽管在 2020 ?的炒作周期之后,中央银?数字货币 (CBDC) 的努?现在处于试验阶段,但在 2021 ?,我们也看到地方和国家政府开始接受加密货币。 机构采用:金融机构和企业在加密领域变得?加活跃。2021 ?,银?在为交?台配备人员的同时,显着增强了加密货币托管能?。尽管提供现货 ETF 的努?在美国继续遭到拒绝,但投资者现在可以?多地获得结构性产品,如期货 ETF。此外,到 2021 ?,公司接受比特币和其他加密货币作为付款并在资产负债表上持有比特币的情况变得?加普遍。 ?断发展的法规:今?监管机构非常活跃,一些国家禁止比特币,宏观审慎监管机构越来越关注稳定币,地区金融监管机构开始?严格地审查加密业务。 主流世界:NFT 和支持区块链的元宇宙今?以前所未有的方式为数字资产领域带来了新一波主流采用和关注。主要亮点是拍卖?出售 NFT 和?广泛地参与加密资产,以及?用 NFT 吸引新受众的大型品牌。最后,世界各地的大公司都在通过公告和投资来拥抱元宇宙。 英文原版:https://www.tbstat.com/wp/uploads/2021/12/The-Block-Research-2022-Digital-Asset-Outlook.v2.pdf 中文译版领取链接:https://t.me/CryptoVillage466 —- 编译者/作者:Grampe 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

TheBlock 2021年总结与2022年展望报告(中译归纳版)

2021-12-18 Grampe 来源:区块链网络

LOADING...

相关阅读:

- 34% 的英国金融企业现在进行加密支付2021-12-17

- 继迈阿密后,田纳西州也计划将比特币纳入401(k)退休储蓄2021-12-17

- Flow Ecosystem|ATTA: Web 3.0时代的娱乐元宇宙2021-12-17

- 交易员预计 2021 年剩余时间市场会波动的原因2021-12-17

- 加密分析平台Dune Analytics正在以10亿美元估值筹集资金2021-12-17