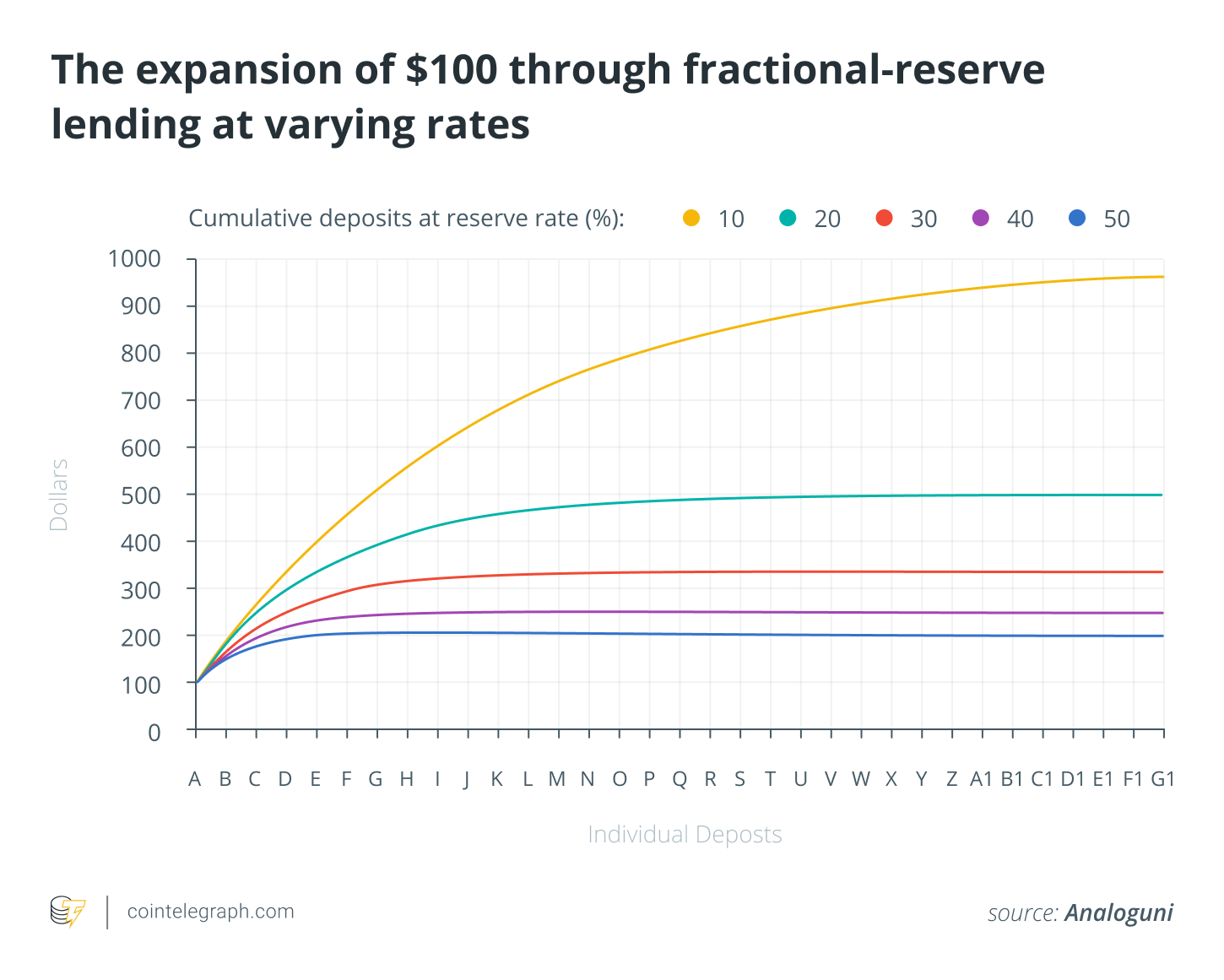

今天的银行和金融状况呈现出一个复杂的迷宫,即使是经验丰富的银行家也难以驾驭。 尽管表面上看,这种疯狂是有方法的。 正如穆罕默德·尤努斯 (Muhammad Yunus) 和约瑟夫·斯蒂格利茨 (Joseph Stiglitz) 等诺贝尔奖获得者过去曾警告过的那样:特别是中央银行已经转变以控制现状。 或者,用货币史和经济学专家迈克·马洛尼 (Mike Maloney) 的话来说:这是“人类历史上最大的骗局”。 马洛尼认为,将货币印刷机的钥匙交给一小群未经选举的人无疑会削弱工人储蓄的购买力,而这对少数从资产价格上涨中受益的人来说是有益的。 在全球金融危机和全球范围内毁灭性的银行挤兑之后,只想保住自己所赚取的财富的个人和小企业主越来越多地问:我的银行是为我工作,还是为我的银行工作? 但是,直到最近,中央银行货币根本没有替代品,也没有任何人可以提供商业银行和投资银行的服务。 如今,随着加密货币和去中心化金融 (DeFi) 平台的出现,机构银行不再是游戏中的唯一参与者。 在 2008 年金融危机之前,机构银行一度拥有不容置疑甚至不受约束的权力,现在随着成千上万的新进入者竞相改变我们所知的金融体系的基础,现在可以争夺。 那么,这对普通人意味着什么呢? DeFi 与传统金融 为了消除一些迷雾,让我们从个人和中小型企业 (SME) 企业主的角度比较 DeFi 与传统集中式银行和金融的优势。 在传统银行和金融领域: 个人承担将储蓄借给银行的风险。 大多数银行使用部分准备金银行业务,这意味着如果有人存入 100 美元,银行可以贷出 90 美元,并且随时只需要保留 10 美元。 正如 2008 年的危机所表明的那样,其中大部分投资于复杂的金融工具,这些工具可能很容易出现信用违约。

个人的购买力默认下降。 存储在银行的法定货币与货币体系挂钩,货币体系可能因通货膨胀和货币贬值而贬值。 所以,如果你在年初将100,000美元存入银行账户,而美元货币当年贬值10%,那么到年底,你的储蓄可以比以前少买10%。

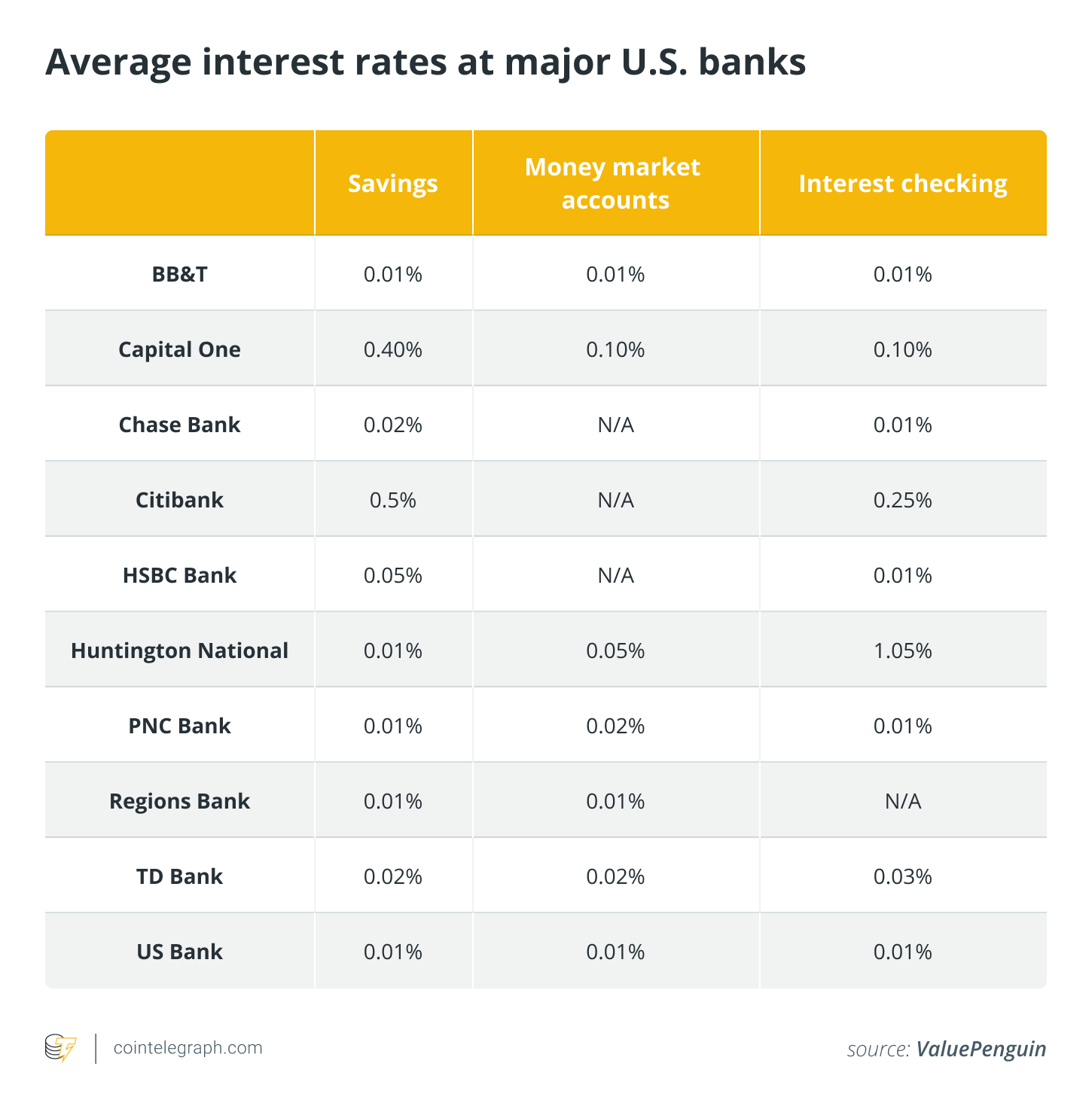

标准利率约为 0.03% 至 0.09%。 但是,例如,如果货币贬值 10%,那么您仍会下跌 9.91-9.97%。

开设账户和访问某些银行服务通常会遇到障碍。 银行设定了自己的任意要求,例如忠诚度、最低余额(例如 2,000,000 美元)、信用检查和获得银行服务的机会。 根据 Riley v. California, 573 US 373 (2014) 案,个人数据被跟踪,从技术上讲是银行的数据。 提供的金融产品范围有限。 贷款申请通常冗长乏味且难以通过,许多最需要的人被排除在外。 相比之下,在去中心化金融中: 个人可以完全控制自己的财务,可以自由交易,甚至可以将资产放入冷藏库以获得更高的安全性。 个人可以投资广泛的资产,例如比特币 (BTC),这些资产不与美元挂钩,可以对冲通胀。 用户可以将他们的积蓄在 DeFi 借贷平台上为他们工作,并交易诸如代币化艺术品之类的数字资产。 虽然它是不稳定的,但回报可以从 2% 到 50,000% 不等,并有选择权。 使用服务的锁定合同更少(如果有的话)——个人可以随意进出。 没有“银行费用”,尽管可能会有像以太坊这样的汽油费或交易费。 个人可以开设匿名账户来交易和储存他们的财富。 个人可以使用他们的加密货币作为抵押,获得更大的金融产品,如即时贷款和杠杆交易,而无需冗长而复杂的批准。有关的:去中心化与中心化:未来在哪里? 专家解答 DeFi 采用 总体而言,去中心化金融的新优势肯定会让传统银行陷入困境。 事实上,正如罗伯特·布里德洛夫 (Robert Breedlove) 等分析师所建议的那样,根据博弈论的原则,机构银行别无选择,只能加入这场革命以保持相关性。 甚至像 Ray Dalio 和 David Morgan 这样的保守基金经理也加入了这一潮流,公开谈论将加密货币添加到他们的投资组合中。 就在最近,United Wholesale Mortgage 宣布他们将接受比特币来偿还抵押贷款。 而且,随着世界上第一只比特币交易所交易基金 (ETF) 的消息传出,传统金融中去中心化金融的采用率将进一步上升。 似乎去中心化金融已经赢得了第一场战斗。 但是,战争还没有结束。 在撰写本文时,全球接受调查的高管中有高达 98% 仍然投资于传统银行系统。 事实上,全球超过 127 万亿美元的资金是通过银行和以银行为中心的支付网关管理的,而加密货币的市值相比之下只有 2.2 万亿美元(不到 2%)。 可以说,去中心化金融还处于早期阶段。 有关的:是什么阻碍了纯比特币 ETF? 这意味着至少在接下来的 10 年里,对于寻求弥合新的去中心化金融和旧的中心化金融之间差距的公司来说,仍然有一个相当大的可寻址市场。 推动这种增长的是监管机构对加密货币的接受度不断提高,以及企业以合规方式使用加密货币的新工具的可用性。 首先,像新加坡这样的主要金融中心现在对加密公司有明确的许可制度。 这允许加密公司以与传统金融机构相同的合法性运营。 监管接受使机构投资者和大型跨国企业有信心进行加密交易。 其次,现在有一些工具可以让企业以合规的方式管理他们的加密支付。 例如,远程工作者和企业主可以开具和跟踪以一种货币(如美元)计价的发票,并以任何其他货币(如以太 (ETH))获得报酬。 这简化了发票、工资单和加密会计等流程。 因此,尽管去中心化金融尚未实现主流采用,但对于个人而言,有两件事仍然可以确定。 首先,随着 DeFi 的采用率提高,银行为赢得业务而竞争的需求也会增加。 其次,有史以来第一次,您作为个人比以往任何时候都更有能力从不断变化的金融状况中受益。 这也许是他们所有人中最伟大的胜利。 本文不包含投资建议或建议。 每一个投资和交易动作都涉及风险,读者在做出决定时应自行研究。 此处表达的观点、想法和意见仅是作者的观点,不一定反映或代表 Cointelegraph 的观点和意见。 克里斯托夫·拉苏伊特是 Request Network 的联合创始人,这是一个由 YCombinator 支持的开源协议,提供基于区块链的金融产品套件,范围从发票到工资、费用和会计,专供加密优先公司使用。 在 2017 年共同创立 Request 之前,Christophe 正在从事其他加密项目,例如 Moneytis,并在 2015 年以加密为骨干进行资金转账。 Christophe 作为一名财务经理积累了丰富的经验,在北美、欧洲和亚洲的国际工作在各种公司。

—- 原文链接:https://cointelegraph.com/news/the-battle-of-banks-vs-defi-is-a-win-for-individual-crypto-investors 原文作者:Cointelegraph By Christophe Lassuyt 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

银行与 DeFi 之战是个人加密投资者的胜利

2021-12-20 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- MetaWorld元宇宙经济体引领新一代神话2021-12-20

- SQUIDWORLD强刚鱿鱼IP发扬社区DAO自治魅力2021-12-20

- 印度最大银行呼吁全面禁止加密货币2021-12-20

- DeFi批判:除了更多的投机还是贪婪与恐惧的放大器2021-12-20

- 加密货币交易员 Tyler Swope 将他的“年终”山寨币命名为 Chainlink 和另外2021-12-20