1 月 16 日 加密隐含波动率(期权成本)触及 1 年低点。 叙述是由 Defi-Option Vaults (DOVs) 推动的。 让我们仔细看看以前的 IV 下降,是什么原因造成的,当前 DOV 的内部运作,为什么这会对 Deribit Vols 产生影响,以及如何玩它们。 2)Tradfi 多年来一直将期权主要用于对冲和增加收益。 通过出售期权来获得潜在现货敞口的收益,该期权收取期权费。 产量取决于产生多少溢价并适合高 IV 产品。 3)加密货币作为高 IV 创造了收取高额溢价的机会。 最流行的方法是承保电话。 同样,现金担保看跌期权用于收取看跌期权溢价,您乐于购买标的资产。 在 Deribit +Spot、-Perp、-Put。

4)早在 2019 年,我们就看到许多受保看涨期权和现金担保看跌期权 (CSP) 结合在一起,称为 Strangle。 理想情况下,空头期权永远不想被执行——即你永远不想完成你的空头罢工。 所以理论上你想卖出低 delta OTM 期权。 5)但是,期权的 OTM 越远,您收取的溢价就越少,您获得的收益就越低。 因此,特别是在成功几个月后,增加期权 delta(将行使价移至更接近 ATM 当前点)以获得更大收益是很诱人的。 6)同样,具有低已实现成交量 (RV) 的区间市场也可以让期权卖家感到舒服。 2019 年 Strangle 卖家已经开始变得相当大,并对隐含波动率产生影响,因为通过出售期权你施加了压力。 比特币 10k。 出售 8k-14k、7k-12k 等 Strangles。

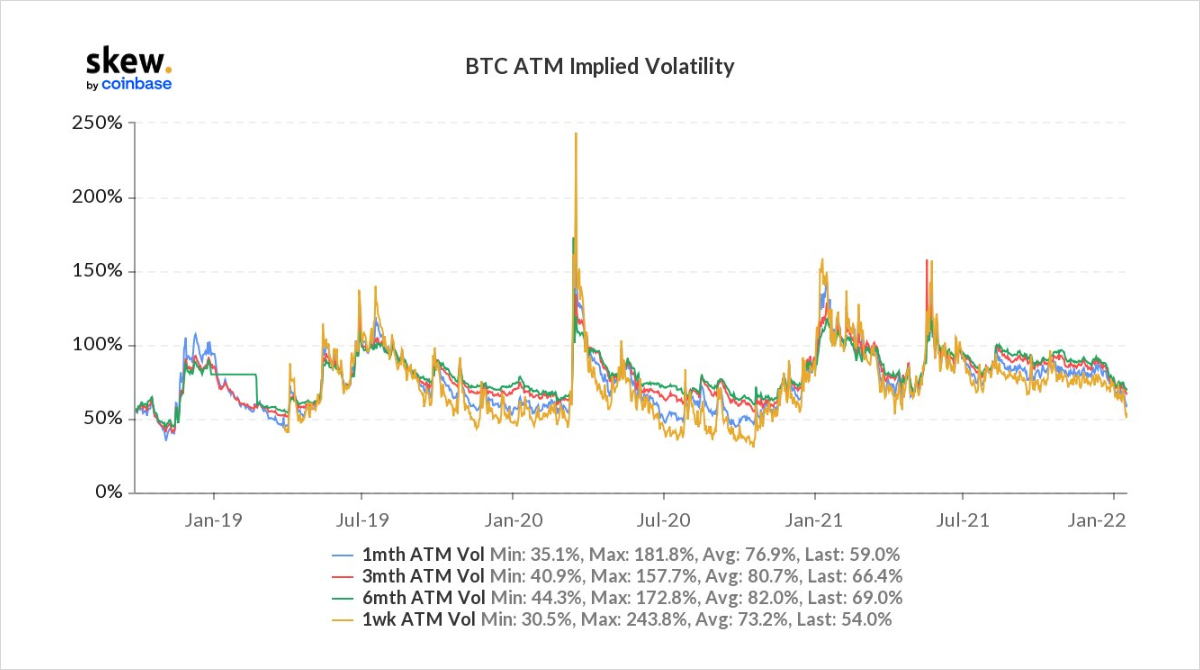

7)当然,在 2020 年 3 月,由于 Covid19 的蔓延,我们经历了全球风险投降,随着 IV 重新调整走高,卖方被迫回补空头,最终推动短期 IV > 400%。 8)同样的情况也发生在贸易金融中:1987 年市场崩盘索罗斯攻击英镑、巴林银行崩盘、LTCM 崩盘、纳斯达克崩盘、2008 年金融崩盘、欧洲信贷危机、石油低于零交付惨败等。黑天鹅事件发生得太频繁了。 因此,多头看涨期权的利润超过 1.5 亿美元。 9)IV 冲击不仅仅来自黑天鹅事件。 它们可能来自对某事发生的恐惧(通过看跌期权购买观察到),或预期、暴露不足、FOMO(通过看涨购买观察到)在普遍较低的 IV 环境中,预计 RV 会上升,因此 IV 会上升。 10)2020年夏天,BTC区间震荡10-12k,Defi成为焦点。 房车下降,对 IV 的需求随着注意力转移到别处。 一位新玩家(由于管辖权和爱翅膀的策略而被亲切地称为红牛),购买了 OTM,并出售了 ATM 阻尼 IV。 11)但随后进入低成交量环境(1 周 IV 35%,1 个月 50%),Microstrategy + 知名对冲基金开始增持,推动现货走高,随后看涨买家迅速跟进,最终以 21 年 10 月 30 日的 Jan32k+ 的最大名义风险敞口上市交易36k 调用 x20k。 12)在 2 个月内,Spot 呈抛物线走势,1 周 Implied Vol 4x,从 40% 到 160%+,因为空头玩家被挤压并被迫补仓。 一段时间后,Covered Call 策略变得不那么流行,而且肯定更加随意而不是系统化。

13)第一个主要的 DOV 很快就开始了,在 IV 方面时机很好,在 BTC 跑到 ATH 方面时机不佳。 TVL 积累缓慢,因为加密投资者开始关注新的协议结构,并且 TVL 对基础期权市场没有影响。 14)起初,DOV 选择 10delta 期权来出售抵押持有的 ETH+BTC。 买家是大型 MM,他们不是为了平底船而购买它们,而是在 DOV 内购买便宜的 IV,并在 Deribit 链上出售相关期权,以锁定套利。 也提供代币激励。 15)在这些金库中出售的溢价并不大,但 MM 更喜欢不入仓而是在 Deribit 上出售 ETH+BTC 期权这一事实对于后来发生的事情很重要。 16)DOV 的尺寸有所增加,并且 L1、Alt 选项可用。 随着核心市场的基础收益率压缩,硬币持有者正在寻找其他类型的收益率。 此外,保险柜卖家有希望获得可追溯的代币奖??励。 约 10 亿美元现在已存入金库。

17)Deribit 还继续看到具有 vol 销售结构的大客户,众所周知,来自 tradfi 背景的 OTC 客户也发现在他们新发现的资产类别中销售有担保的看涨期权或跨式/扼杀期权具有吸引力。 18)由于偶尔会出现加密货币现货+衍生品清算级联来推动 RV,因此 RV 的总体走势是盘整走低之一。 进入新年的举动远没有许多人预期的那么令人兴奋,而且 RV 进一步下降。 这会影响 IV 需求。

19)由于偶尔会出现加密货币现货+衍生品清算级联来推动 RV,因此 RV 的总体走势是盘整走低之一。 进入新年的举动远没有许多人预期的那么令人兴奋,而且 RV 进一步下降。 这会影响 IV 需求。

20)随着 IV 的下降,相同的 OTM 期权行使价的溢价已经下降。 对于那些保持一致的 10delta 的人来说,溢价是相似的,但罢工更接近 ATM。 风险上升。 一些 DOV 协议增加了 delta 以增加 APY 回报。 风险上升。 21)这并不是说没有胃口,但是增加 delta 的影响是更接近 ATM,因此吹过所需的点运动更少。 此外,它转化为更多的 gamma/vega/theta 被出售到市场上。 22)目前所有的 DOV 都是 1 周到期的。 这意味着所有出售的期权都是 1 周的期权,因此 MM 希望出售的理想期权与其保险库库存相比也是 1 周的。 这施加了巨大的压力并产生了陡峭的期货溢价期限结构。

23)由于 RV 一直处于低位,并且对 1 周期权缺乏强劲的需求,MM 不得不出售其他期限的期权。 因此,1 月 28 日至 2 月 28 日也大幅下跌。 这是强制MM对冲,不是卖纸。 1 个月期权的 theta 值小于 1 周,并且持有更好。

24)所以低 IV 期权不一定是便宜的期权。 必须有购买的理由。 如果预计很快会有大动作,那么 1 周期权是一个不错的选择——但显然很拥挤。 如果需要期权敞口,但不是迫在眉睫的举动,那么 2 月的衰减较小。 看法推特线程. >> 看德瑞比特 加入我们的电报 在推特上关注我们 在 Facebook 上关注我们 帖子 [Deribit] 期权流 – 2022 年第 3 周首次出现在 AZCoin 新闻上。

—- 原文链接:https://azcoinnews.com/deribit-option-flow-week-3-2022.html 原文作者:Deribit News 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

[Deribit] 期权流程 – 2022 年第 3 周

2022-01-18 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 从嘟嘟车到 COVID 测试,YouTuber 在多个国家/地区测试比特币用例2022-01-18

- 西班牙有义务宣布 BTC 和萨尔瓦多有风险2022-01-18

- 新加坡敦促本地加密公司停止推广加密2022-01-18

- 西班牙监管机构为加密广告制定新规则2022-01-18

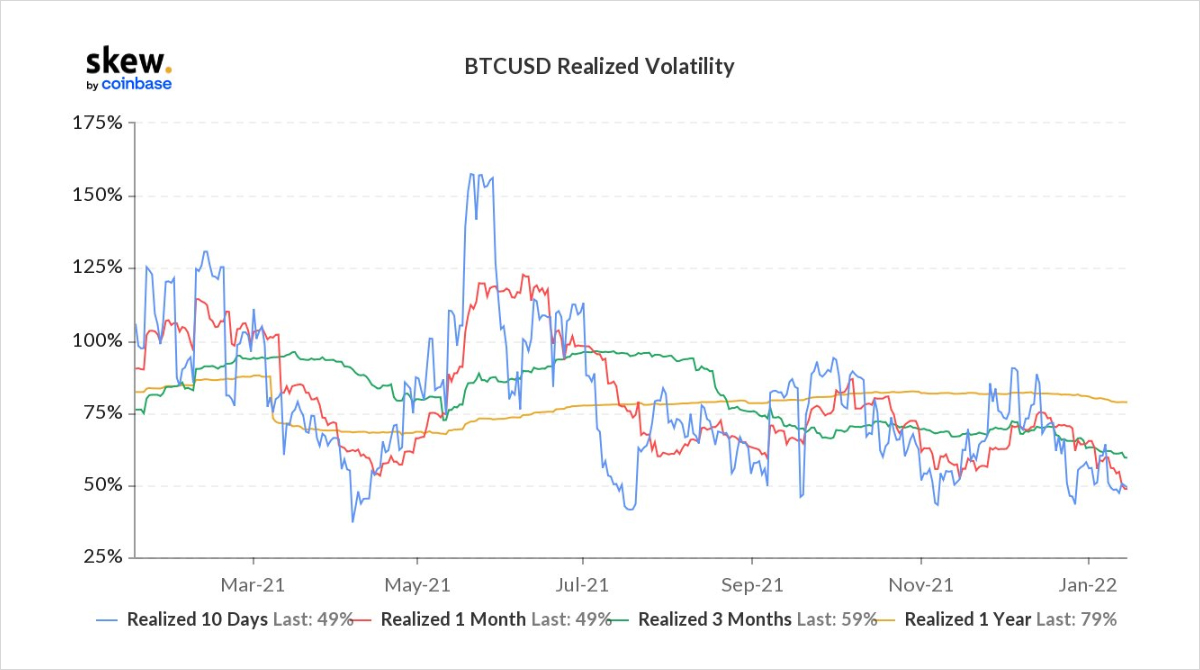

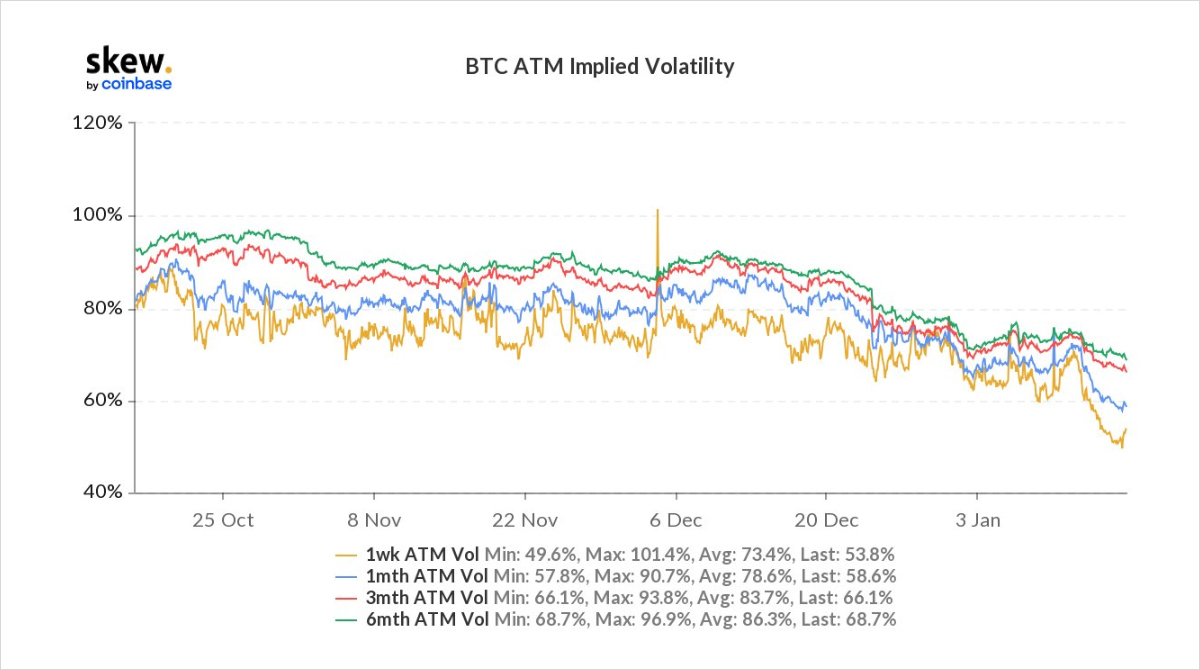

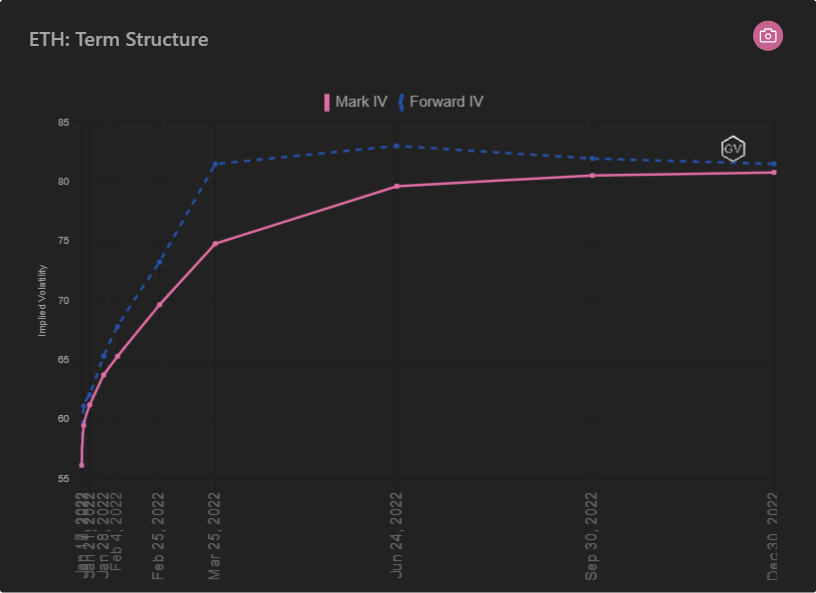

- 新加坡禁止加密公司公开广告2022-01-18