麦肯锡对生成式人工智能并不陌生:据称,截至今年夏天早些时候,这家全球咨询巨头大约一半的员工正在使用该技术。

但它并不是唯一一个看到生成式人工智能快速普及的组织。事实上,麦肯锡人工智能部门 QuantumBlack 的一份最新年度报告 The state of AI in 2023: Generative AI’s breakout year 发现,「生成式人工智能的使用已经很广泛」。

麦肯锡在 2023 年 4 月 11 日至 21 日期间对不同地区、行业和公司规模的 1,684 名参与者进行了一项在线调查,得出了这一结论。大多数 (79%) 的受访者表示「多少接触过生成式人工智能,无论是为了工作还是工作之外」,而 22% 的人表示,他们经常在工作中使用它。

这些发现与科技媒体 VentureBeat 近期的一项非正式调查呼应,该调查显示超过 70% 的公司已经在尝试生成式人工智能。 虽说为时尚早,但使用已经很普遍 麦肯锡的这份调查始于今年 4 月,也就是生成式人工智能浪潮开始走向汹涌的时点,虽然许多新工具亮相不久,但对它们的尝试性应用已经相对普遍。

79% 的受访者表示,无论是在工作还是工作之外,他们至少接触过生成式人工智能。22% 的受访者表示,他们经常在自己的工作中使用它。

除了个人,组织现在也普遍使用人工智能。三分之一的受访者表示,公司已经在至少一项职能中定期使用生成式人工智能。

更重要的是,该报告还透露新一代人工智能不仅仅是一种短暂的趋势,而且是许多组织的战略重点。

近一半(40%)受访者表示,得益于生成式人工智能,公司计划增加整体人工智能投资。此外,该技术已被 28% 的公司列入董事会议程。

既然公司和个人正在尝试使用新一代人工智能,那么,谁使用的最多,用途是什么?麦肯锡的新报告也提供了一些值得关注的见解。

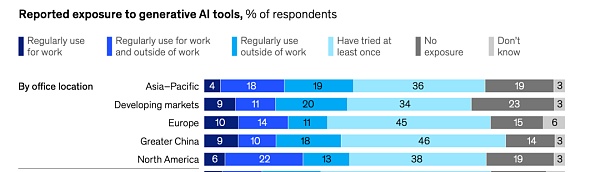

到目前为止,北美受访者在工作中采用新一代人工智能方面处于全球领先地位,其中 28% 的受访者在工作中和工作之外使用该技术,而欧洲受访者和亚太地区受访者的这一比例分别为 24% 和 22% (大中华区仅为 19%)。

鉴于 2022 年 11 月 OpenAI 推出 ChatGPT 在美国掀起了生成式人工智能热潮,这或许是意料之中的结果。

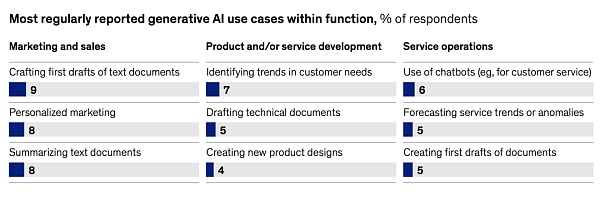

最常利用这些新工具的业务也反映出采用人工智能最为普遍的业务需求,包括营销和销售、产品和服务开发以及服务运营。

事实上,截至 2023 年 4 月,使用生成式人工智能最多的是营销和销售,占 14%,其次是产品/服务开发,占 13%。

迄今为止,在工作和/或工作之外采用技术最快的行业是「技术、媒体和电信」,占 33%,其次是「金融服务」和「商业、法律和专业服务」,分别为 24% 和 23%。

这些数据也与人们预期一致——科技公司一般被认为是人工智能有望产生最大影响的领域。作为知识密集型行业,银行、教育、医疗和法律等也被认为会受到新技术的重大影响。 相比之下,以制造业为基础的行业,如航空航天、汽车和先进电子可能会受到较少的颠覆性影响。麦肯锡的这份调查显示,供应链管理(占 3%)和制造(仅占 2%)的排名非常靠后。 这一结果与过去对制造业影响最大的技术浪潮(比如工厂流水线、工业机器人)的影响形成鲜明对比:

目前生成式人工智能的强项主要针对基于语言的活动,而不是那些需要体力劳动的活动,后者采用人工智能可能更具挑战性,也更耗时,一些物理方面的限制也让这些行业更能抵抗人工智能的影响。

不过,对于生成式人工智能来说,供应链管理应该是它发挥优势的领域,其中涉及很多规划、分析市场以及基于大量数据提供洞见,这些都是生成式人工智能所擅长的。

另外,就人们使用生成式人工智能所做的事情而言,该报告发现,迄今为止几乎所有功能都围绕着创建、总结和分析文档。趋势预测紧随其后。

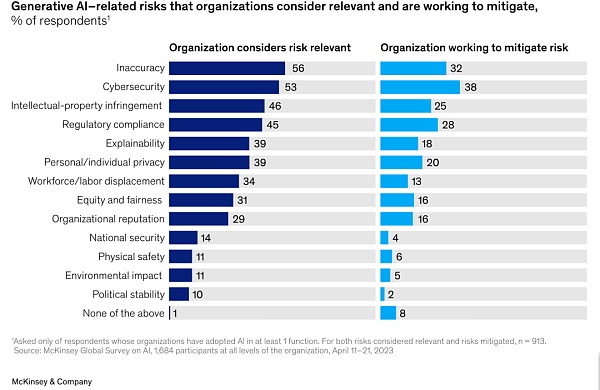

值得注意的是,似乎很少有公司为人工智能的广泛使用或这些工具可能带来的业务风险做好充分准备。

例如,只有 21% 的受访者表示,公司已经制定了在工作中使用人工智能技术的政策。

特别是当询问采用人工智能的风险时,很少有受访者表示他们的公司正在减轻人工智能最常提到的风险:不准确。只有 32% 的人表示他们正在减少不准确性,这一比例低于 38% 的人表示他们减轻了网络安全风险。

领先的公司也在生成式人工智时代处于领先 人工智能高绩效企业(AI high performers),也就是将 2022 年至少 20% 的息税前利润归因于采用人工智能的受访者,正在全力以赴地投入人工智能,包括生成式人工智能和更传统的人工智能功能。

他们也在更多的业务中使用了生成式人工智能,特别是产品和服务开发以及风险和供应链管理方面。

考虑到所有的人工智能能力——包括更传统的机器学习能力、机器人过程自动化和聊天机器人——这些企业也比其他企业更有可能在产品和服务开发中使用人工智能,比如产品开发周期优化、为现有产品添加新功能,以及创建新的基于人工智能的产品。

这些企业也更频繁地在风险建模中使用人工智能,并将其用于人力资源,如绩效管理、组织设计和劳动力部署优化。

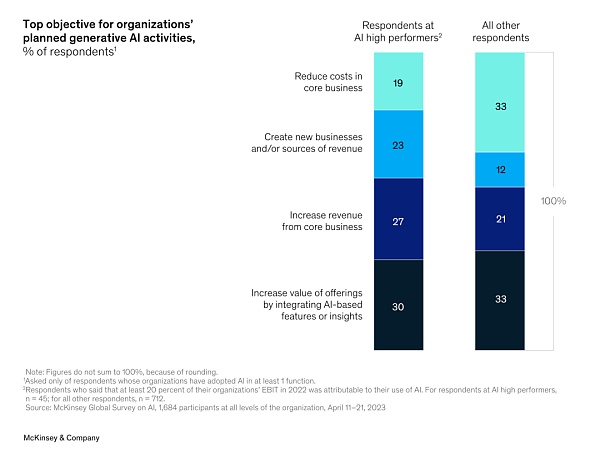

另外,他们与同行的另一个区别是:他们采用生成式人工智能不太注重降低成本,而这却是其他公司的首要任务。

将首要目标锁定在创造全新业务或收入来源的人工智能高绩效企业,是其他企业的两倍。不过,大多数人工智能高绩效企业采用生成式人工智能的首要目标在于增加现有产品的价值。

从投入上来看,这些高绩效企业对人工智能的投资也比其他组织多得多。

例如,将超过 20% 的数字化预算用于人工智能的可能性是其他组织的五倍以上。他们也在企业组织中更广泛地采用了人工智能。

他们也更有可能表示,已经在四个或更多的公司业务职能中采用了人工智能,并且嵌入了更多的人工智能功能。例如,除了人工智能和相关的自然语言功能外,还将知识图谱嵌入到至少一个产品或业务功能流程中。

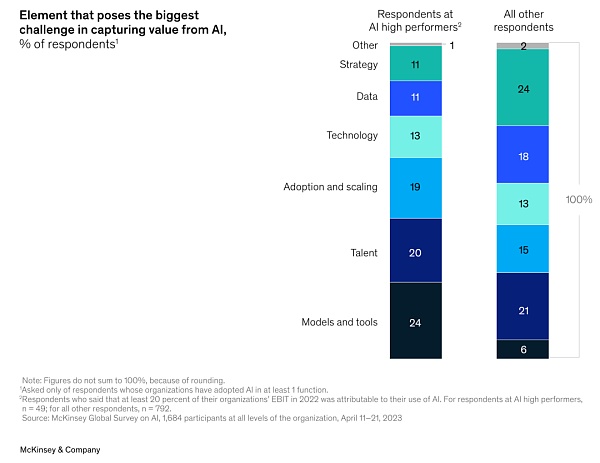

在面临的挑战方面,人工智能高绩效企业也不同于其他公司。

前者主要面临算法过渡到业务的挑战,比如如何可靠且高效地在生产中部署和维护模型。想要实现生成式人工智能发挥变革性作用的用例,可能需要许多专门的 MLOps 技术和实践。

相比之下,其他公司还在设定清晰的人工智能愿景等战略问题上苦苦挣扎。

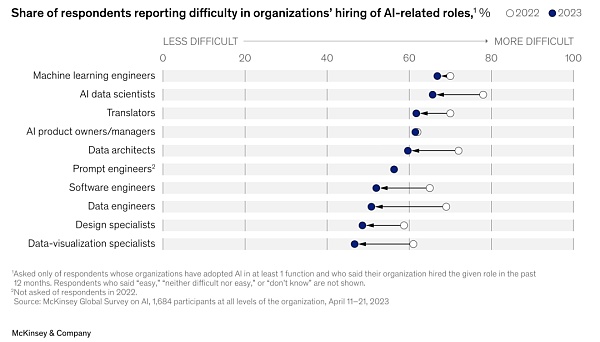

人才需求的更迭 过去一年里,采用人工智能的企业最常招聘的人才包括数据工程师、机器学习工程师和人工智能数据科学家。最新报告发现,去年需求最旺的软件工程师,今年需求大幅缩水,从 39% 降到 28%。另外,出现了新的招聘职位—— prompt 工程师。

总体而言,虽然招聘与人工智能相关的职位仍然是一个挑战,但在过去一年里变得有些容易了,反映招聘人工智能数据科学家、数据工程师和数据可视化专家等职位存在困难的受访企业变少了。这或许与 2022 年底到 2023 年上半年科技公司的大量裁员有关。

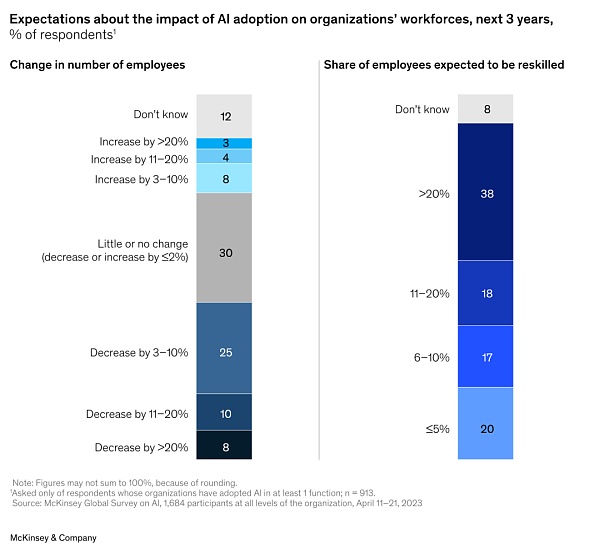

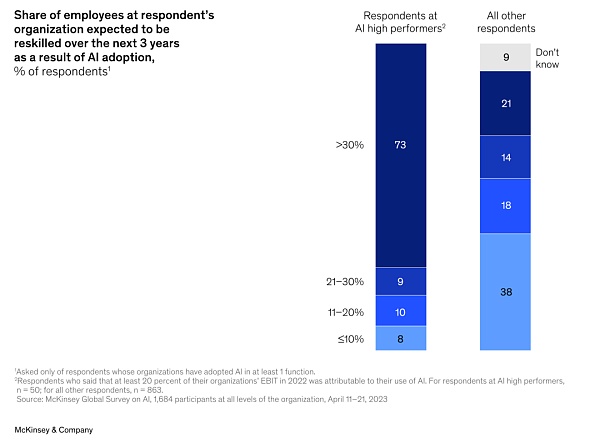

受访者预测,未来三年,人工智能将重塑许多岗位。不过,一般来说,他们期望更多的员工接受再培训,而不是离职。

近十分之四的受访者预计,超过 20% 的公司员工将通过再培训获得新技能,而8%的受访者表示,他们的员工规模将减少 20% 以上。

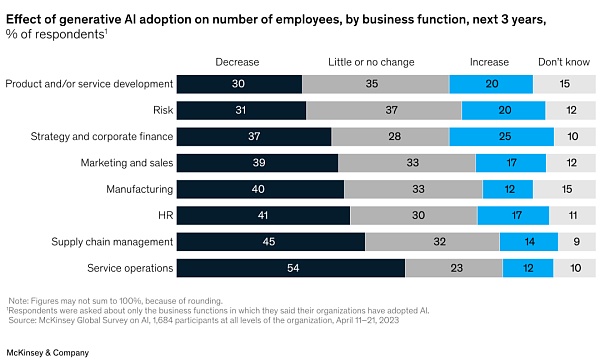

另外,服务运营是唯一一个大多数受访者希望被大规模削减替代的岗位。

在员工再培训方面,人工智能高绩效公司在未来三年内对超过 30% 的员工进行再培训的可能性,是其他公司的三倍以上。

人工智能的采用和对行业的影响将保持稳定 虽然生成式人工智能正在迅速普及,但调查数据并未显示这些新工具正在推动公司整体上的人工智能采用。

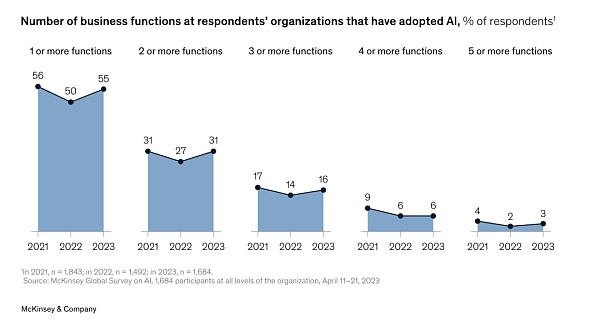

至少目前,采用人工智能的公司比例总体保持稳定,55% 的受访者表示他们的组织已经采用了人工智能。不到三分之一的受访者继续表示,他们的组织已经在多个业务职能中采用了人工智能,这表明人工智能的使用范围仍然有限。

产品和服务开发以及服务运营仍然是受访者最常采用人工智能的两个业务。

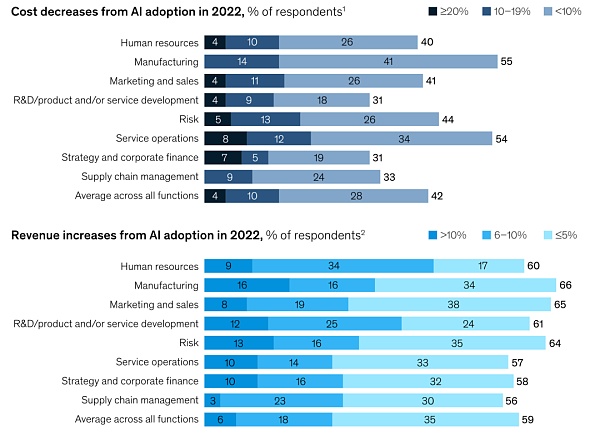

总体而言,只有 23% 的受访者表示,去年公司至少有 5% 的息税前利润归因于对人工智能的使用。这表明还有更大的上升空间。

大多数受访者表示,每个使用人工智能的业务职能部门都实现了相关的收入增长。展望未来,超过三分之二的人预计公司将在未来三年内增加对人工智能的投资。

![]()

查看更多

—-

编译者/作者:机器之能

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|