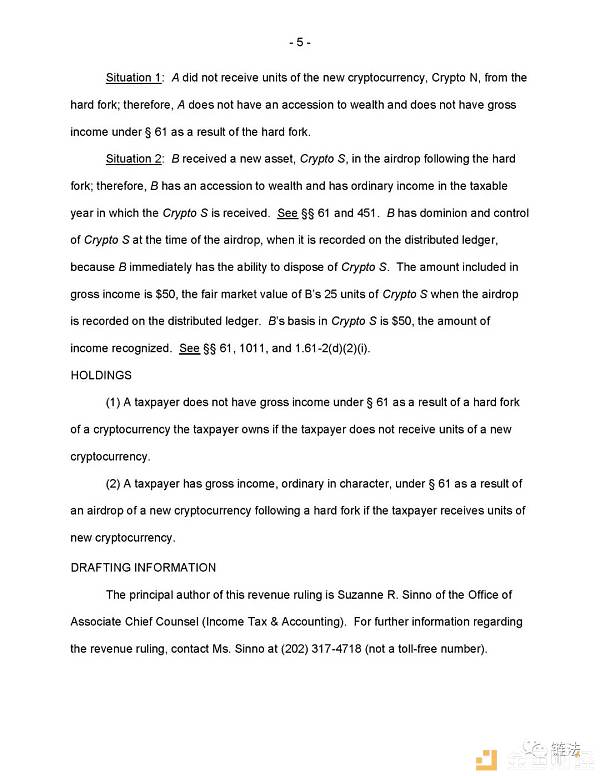

继2014年公布虚拟货币相关的纳税指引(美国如何处理虚拟货币交易、支付、挖矿等活动的税务问题)后,美国国内税收局(IRS)于2019年10月9日公布了新的纳税指引,该指引包括2019-24号税收规则和常见问题问答。 译|刘浪 2019-24号税收规则就「虚拟货币硬分叉而产生的税务处理问题」进行了解答,常见问题问答主要针对的是将虚拟货币作为资本持有的人在进行虚拟货币交易时所产生的税收问题。 链法团队翻译了新的税收规则,并对规则中的主要内容进行了梳理。 o1 主要内容 1.税收规则方面: (1)在纳税人尚未收到因为分叉而产生的新虚拟货币时,其不形成《国内税收法典》第61章所规定的“总收益(gross income)”,无需缴纳个人所得税; (2)如果纳税人已经收到了基于分叉而分配(airdrop)给他的新虚拟货币,那么他已经形成了《国内税收法典》第61章所规定的“总收益”,需缴纳个人所得税。 2.其他: (1)对“虚拟货币”与“加密货币”进行了定义和区分,“加密货币”是“虚拟货币”的一种; (2)因硬分叉取得新的虚拟货币时,缴税基数按照取得相应虚拟货币时的市场公允价值;(从此前案例来看,ICO退“币”时也是按照投资的价格进行计算) (3)加密数字货币是一种「交换媒介」、是一种「记账单位」和一种除美元或外国货币以外的「价值储存手段」。 o2 精译 国内税收局规则 2019-24 (1)在纳税人尚未收到因为分叉而产生的新虚拟货币时,其是否已经形成了《国内税收法典》第61章所规定的“总收益(gross income)”。 (2)如果纳税人已经收到了基于分叉而分配(airdrop)给他的新虚拟货币,那么他是否已经形成了《国内税收法典》第61章所规定的“总收益”。 译注:根据《国内税收法典》〔I.R.C.〕的规定,总收益指不论何种来源的全部收入,包括(但不限于)下列收益:1.提供服务的酬金,如服务费、佣金等;2.经营业务的总收益;3.买卖财产的收入;4.利息;5.租金;6.版权费、专利权费;7.股息、红利;8.赡养费、扶养费;9.年金;10.由人寿保险和捐赠合同所得的收入;11.养老金、退休金、抚恤金;12.因免除债务而取得的收益;13.从合伙总收入中分得的份额;14.因继承或遗赠所获收入;15.财产或信托财产的利息收入 背景 虚拟货币是一种价值的数字载体,它是一种交换媒介、一种记账单位和一种除美元或外国货币以外的价值储存手段。外国货币是除美国以外的国家的硬币和纸币,被指定为法定货币,流通,在发行国通常被作为交换媒介使用和接受。 加密货币是一种虚拟货币,它利用加密技术来保护那些被记载在诸如区块链之类的分布式账本上的交易的安全。加密货币通常被称为coin或者token。分布式账本技术使用独立的数字系统来记录、共享和同步交易,交易的细节在不需要中央数据存储或管理功能的情况下被同时记录在多个地方。 硬分叉是分布式账本技术所特有的,当分布式账本上的加密货币协议发生更改,导致原来的或现有的分布式账本发生永久性的分歧(diversion)时,就会发生硬分叉。除了原来分布式账本上记录的加密货币外,硬分叉可能导致在新的分布式分账本上产生新的加密货币。在硬分叉之后,新加密货币的交易将记录在新的分布式分类账上,而原账本上的加密货币的交易将继续记录在原账本上。 分配(airdrop)(也就是“空投”,链法这里将其翻译为“分配”),分配是将加密货币分发给众多拥有的分布式账本地址的纳税人的行为。硬分叉后,可能会出现向持有原加密货币的地址分配新加密货币的行为,但并非所有的硬分叉都会产生分配。 因分配而应得的加密货币通常在分配当天、且分配信息被记录在分布式账本上时收到。然而,纳税人可能在分配行为被记录到分布式账本之前就已经推定收到加密货币。另一方面,在分配被记录到分布式分类账上时,如果纳税人不能行使对加密货币的支配和控制,则纳税人等于没有收到加密货币。例如,在分配给纳税人的虚拟货币被发送到某个通过交易所控制的钱包地址,而该交易所并不支持新产生的虚拟货币时,则该新产生的虚拟货币不能立即存入纳税人在交易所的额账户,纳税人就没有对该分配的新加密货币形成控制和支配,如果后续纳税人取得了转移、出售、交换或以其他方式处置新产生加密货币的权利,则纳税人取得该权利之日视为其收到新产生加密货币的日期。 案例 情形一:某A持有50个加密货币M,在某一天(Date 1),由于M币的分布式账本硬分叉,产生了N币,但N币没有被分配或以其他方式发放给A。 情形二:某B持有50个加密货币R,某一天(Date 2),由于R币的分布式账本硬分叉,产生了S币。在分叉当天,25个S币被分配给B,且B在分配后能立即控制它们。此时,B有50个R币,25个S币。S币的分配在当天(Date 2)的某个时刻(Time 1)被记入分布式账本,当时,25个S币的市场公允价值是50美元。B取得S币的唯一原因是在硬分叉时B持有R币。在分配结束之后,S币的交易被记录在新的分布式账本上,R币的交易被记录在原来的账本上。 法律与分析 《国内税收法典》第61(a)(3)条规定,除法律另有规定外,总收益(gross income)是指来自任何来源的所有收入,包括来自财产交易的收益。在该项规定下,纳税人完全支配的一切明显实现的所得或不可否认的财产都包括在总收益中。【参见判例Commissioner v. GlenshawGlass Co., 348 U.S. 426, 431 (1955)】,除非它是来自出售或交换资本资产的收益,或者适用特殊规则(例如《国内税收法典》第1222, 1231, 1234A条)。 《国内税收法典》第1011条规定,纳税人确定出售或交换财产的损益时,其调整后计税基准(译注:adjusted basis指美国联邦所得税使用的计税基准,须将固定资产的成本或价值予以调整,按其改良增值或折旧减值之后的数额作为计税的基础)是第1012条规定的成本或其他依据,并根据第1016条的规定进行调整。纳税人取得非购买的财产时,除另有规定外,该财产的计税基准为收入总额,即取得财产时该财产的市场公允价值。 《国内税收法典》第451条规定,采用收付实现制会计方法的纳税人,其实际或推定取得的收入为总收益。采用权责发生制的纳税人,在纳税年度内所有取得财产的权利确定时,就应计算总收益。 基于以上法律对情形一和情形二进行分析 对于情形一:由于A没有取得N币,故在分叉时A没有取得财产,也没有总收益。 对于情形二:B收到了新的财产S币,因此在取得S币的纳税年度内产生了应税收益。在分配且记入分布式账本后,B对S币有控制和支配力,因B可以对S币进行处分。B的总收益是50美元,因为在记入分布式账本时,25个S币的市场公允价值是这么多。B所拥有的S币的计税基准是50美元,该收入已经实现。 判定 (1)若在分叉时纳税人没有取得新产生的加密货币,那么他没有产生《国内税收法典》第61章规定的总收益。 (2)如果纳税人基于硬分叉的分配取得了新的加密货币,一般情况下,其产生了总收益(要交所得税)。 本规则起草信息 (略) o3 原文

—- 编译者/作者:链法 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

全文精译+解读|美国国税局新规:因分叉取得虚拟货币要交所得税

2019-10-11 链法 来源:区块链网络

LOADING...

相关阅读:

- 国防部试图从$ 725,000下调保释金,十七岁的人对Twitter Hack不认罪2020-08-06

- 比特币亿万富翁向有影响的日间交易员戴夫·波特诺伊(Dave Portnoy)推广2020-08-06

- 布拉德·加林豪斯(Brad Garlinghouse)表示,虽然加密货币实现了耐用性,2020-08-06

- 报告创下历史新高后,Chainlink抢占了市场焦点:报告2020-08-06

- 比特币现金价格看涨多头至298美元,下一步是什么?2020-08-06