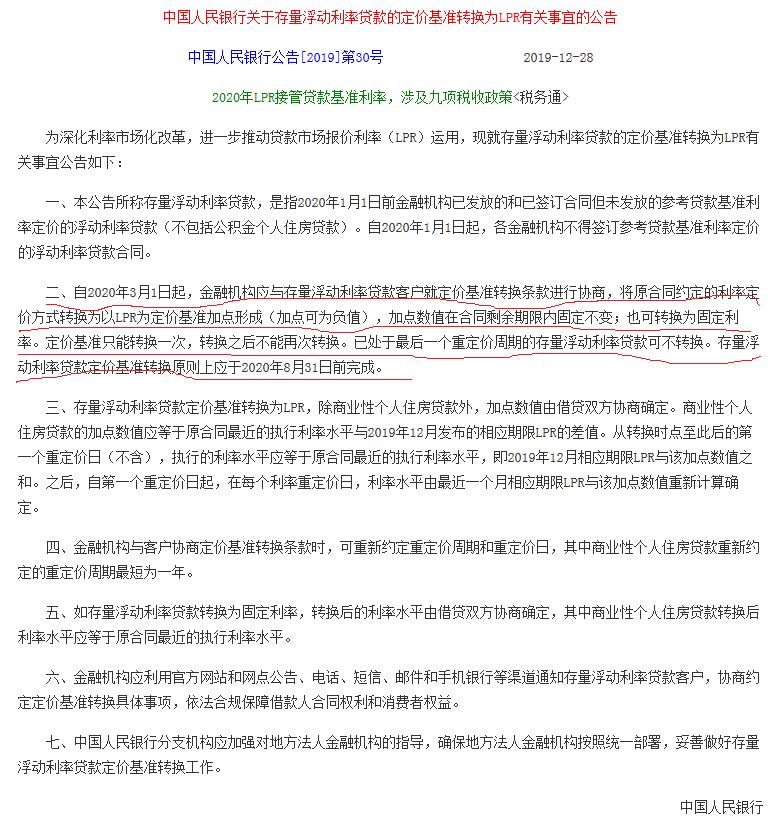

您好,本文为熊猫200号文,感谢您的阅读。 贷款基础利率,又名贷款市场报价利率(Loan Prime Rate, LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。2013年10月25日,LPR集中报价和发布机制正式运行。 LPR的目的是为进一步推进利率市场化,完善金融市场基准利率体系,指导信贷市场产品定价。 2019年10月8日之前,LPR跟房贷是没有直接关系的,房贷执行的是存贷款基准利率,一般房贷时间周期比较长,大多数年轻人选择20-30年还贷周期,所以,先行的房贷基准利率就是4.9%,而银行也对房贷基准利率进行了一定的上浮,最终,形成了实际的贷款利率。 比如,银行上浮比例为10%,那么,实际贷款利率是4.9%*(1+10%)=5.39%。 现在的房贷利率锚定公式变了,将与LPR挂钩,熊猫带您具体了解下。 实际贷款利率=LPR+加点数值 而这个LPR是由18家银行报价,剔除最高、最低各1家报价后,将剩余报价作为有效报价,以各有效报价行上季度末人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均计算,得出LPR值。 想购买新房的看过来 中国人民银行公告〔2019〕第16号明确,10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成,这也被市场称作房贷利率“换锚”。8日起,“换锚”后的“新版”房贷利率正式启用。 比如,在北京地区,“新版”个人住房贷款利率下限为:首套商业性个人住房贷款利率不低于相应期限LPR加55个基点,二套商业性个人住房贷款利率不低于相应期限LPR加105个基点。参照9月20日公布的5年期以上LPR水平(4.85%)计算,北京地区首套房贷款利率下限是5.4%,二套房贷款利率下限是5.9%。 对比来看,“换锚”前后,北京地区房贷利率水平基本一致。“换锚”前,北京地区大部分银行执行首套房贷款利率最低为基准上浮10%,二套房贷款利率最低为基准上浮20%。参照改革前5年期以上贷款基准利率水平(4.9%)计算,改革前北京地区首套房贷款利率下限是5.39%,二套房贷款利率下限是5.88%。 最终购房实际贷款利率由LPR与加点构成。LPR与您贷款当期公布的LPR为准,具体加点政策各地有差异。 原贷款合同变更政策 2019年12月28日,《中国人民银行关于存量浮动利率贷款的定价基准转换为LPR有关事宜的公告》中国人民银行公告[2019]第30号文

已经说明存量可以转换成浮动的,并要求2020年3月1日启动,原则上8月31日完成。(与公积金贷款无关) 下面,我们先来确定下固定的加点数值。 假设个人房屋贷款合同执行的实际房贷利率是4.9*(1+10%)=5.39% 2019年12月的LPR是4.8%,那么这个加点数值就是5.39-4.8=0.59,也就是59个基点。 如果你与银行约定的重定价日为每年1月1日,并且调整周期为一年。 2020年1月LPR数值也是4.8%,所以你的实际房贷利率=4.8%+0.59=5.39%,哈哈,不变。 所以,你要等2021年1月的LPR出来。 如果2021年1月的LPR低于4.8,那么,你2021年的还款额度就少了。 如果2021年1月的LPR高于4.8,那么,你2021年的还款额度就要增加了。 总的来说,我国经济增速经历了几十年的高速增长现在换挡到中高速,随着经济体量的庞大以及经济结构的转型,一定周期内,经济增速还将进一步稳中微降,存贷款利率还有进一步下调空间,长期来说,我认为LPR是下降趋势为主,因此,此政策对于老百姓个人而言,应该是有利的。 所以,赶紧想好什么时候去银行确定重定价日和调整周期,期待后面LPR下调可你减负吧! 分享完毕,感谢您的支持。 —- 编译者/作者:瓢泊熊猫 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【200号】LPR与您财富息息相关,熊猫带你了解LPR与政策

2020-01-21 瓢泊熊猫 来源:区块链网络

- 上一篇:2020-01-21

- 下一篇:比特币竟然属鼠盘点你不知道的币圈十二生肖

LOADING...

相关阅读:

- xDai 推出质押平台 EasyStaking,年利率最高为 15%2020-08-06

- 道科创埃夫特----工业机器人系统集成领军企业能否再进一步2020-08-04

- 会议结束后两天,美联储维持利率不变,比特币突破了高阻力位,目标2020-07-30

- Gate.io理财借贷市场USDT需求激增,年化利率已经飙升到18%2020-07-29

- 辉耀论币7月23趋势破位操作攻略这样做可以让你盈利率增加2020-07-23