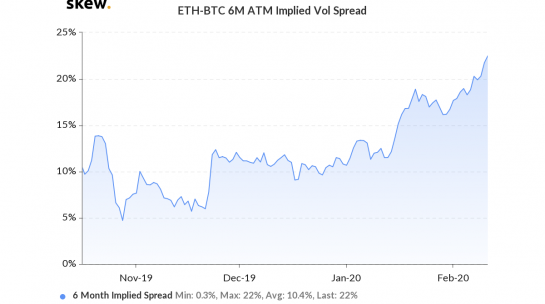

根据最近几周期权的定价,在接下来的六个月中,以太币将比比特币面临更大的波动性。 加密货币衍生品分析公司Skew指出,以太坊(ETH)和比特币(BTC)在六个月的平价隐含波动率之间的价差已升至六个月高位的22%。 ETH-BTC六个月隐含波动率价差最近的飙升表明,投资者预计在接下来的180天内,以太坊(任一方向)的涨幅将大于比特币。

价差在10月底触底,跌至4.7%,此后一直处于上升趋势。 有趣的是,在过去的3.5个月中,以太坊的波动幅度一直大于比特币,这证实了隐含波动率价差的上升。 尽管比特币在2019年的最后两个月下跌了21%,但以太坊下跌了近30%。今年的情况则完全不同:以太币今年迄今的收益为73%,而比特币的收益为37%。 隐含波动率是市场对资产未来风险的预期。这是交易员预测的收益率标准差。隐含波动率是通过选择期权和相关资产的价格来计算的。它还使用其他输入,例如到期时间。然后,人们通过使用Black-Scholes-Merton这样的期权定价模型来消除隐含波动率。 波动性对期权价格产生积极影响。波动性(不确定性)越高,看涨期权(看涨押注)和看跌期权(看跌押注)的对冲需求就越大。 隐含波动率并不能确定方向,而只是表明可能出现大的看涨或看跌趋势。但是,交易者通常将波动性增加与熊市联系起来,因为对于大多数投资者而言,这是“风险”。 与以太币相比,以太币相对而言没有以前那么危险 根据历史波动率的分布,以太币最近的波动性更大,但在最近几个月中,与比特币相比,资产的风险并没有那么大。 已实现或历史波动率是与基础资产平均价格的标准偏差,以百分比表示。历史波动率越高,资产的风险就越大。 上周,ETH-BTC六个月的实现波动率价差跃升至13%,达到7月13日以来的最高水平。

该指标已从12月初的近2.3%的低点急剧上升,表明以太币相对于比特币固有的风险有所增加。 就是说,过去三年的平均历史波动率一直为29%,远高于最近观察到的水平。以太相对地将其风险降低到了接近比特币的水平。 波动率和均值回归 均值回归理论认为,随着时间的流逝,度量将回到其平均历史水平。如果是这样,则隐含波动率和历史波动率均适用。 因此,由于历史波动率的价差远低于其29%的终生平均水平,交易者可能期望价差在未来六个月内升至29%。简而言之,在不久的将来,以太坊可能比比特币具有更大的波动性。

—- 原文链接:https://www.coindesk.com/options-market-sees-more-risk-in-ether-than-bitcoin-in-coming-months 原文作者:Omkar Godbole 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

期权市场认为未来几个月以太币的风险将超过比特币

2020-02-12 wanbizu AI 来源:www.coindesk.com

ETH与BTC之间的六个月隐含波动率资料来源:Skew

ETH与BTC之间的六个月隐含波动率资料来源:Skew ETH和BTC之间的六个月历史波动率资料来源:Skew

ETH和BTC之间的六个月历史波动率资料来源:Skew

LOADING...

相关阅读:

- 以太坊2.0测试网上线,公链将迎来新时代,还会有400以下的以太坊吗2020-08-06

- 加密阁多次收录项目UNC首发BKEX后如何发光发热2020-08-06

- 矿工加速抛售比特币,新行情要开始了?2020-08-06

- 智箫论币:8.6比特币午盘追踪2020-08-06

- 震荡趋势走出,比特币有望再次冲高2020-08-06