当大家都在谈论 DeFi(去中心化金融)的时候,曾经的当红炸子鸡 DApp 生态未免会有些落寞。 原本 DeFi 也应属于 DApp 生态的一个分支,但不知从何时起,DApp 的命运就和抽奖类游戏(即菠菜类)牢牢关联到了一起,菠菜兴则 DApp 兴,菠菜颓则 DApp 亡。现实情况是,现在整个行业的关注点都聚焦于 DeFi 领域,而抽奖类游戏已经如昔日黄花,受此影响,DApp 生态也不再像往日般那样受人关注。 DAppTotal 通过深扒 ETH、EOS、TRON 三大公链的过去一年的数据表现,并重点对DeFi 和抽奖类两种 DApp 类型的进行了数据解剖分析,发现DApp 过去一年市场上掀起的波澜,其实就集中于 DeFi 和抽奖类两个赛道的博弈以及 EIDOS、FairWin、just.game 三个现象级 DApp 游戏身上。 一、DApp?数据概况 据 DAppTotal.com 数据显示,截至目前,ETH、EOS、TRON 三网共计 DApp 4,018个, 其中 ETH 生态共计 DApp 2,500个,EOS生态共计 DApp 655个,TRON 生态共计 DApp 691个。 1)日活跃度 如下图所示,EOS DApp 生态的 DAU 一直领先于 ETH 和 TRON,但自11月02日 EIDOS 上线后,因为羊毛党的大量涌入,造成 EOS 主网的阻塞问题,故而 DAU 出现了断崖式下滑。而 ETH DApp 生态原本 DAU 持续处于低位,但自下半年以来,或许是受 DeFi 类项目的助推,还有整体行情上扬的影响,ETH 的 DAU 整体不断上升,甚至超越了 EOS 和 TRON 两条公链;相较之下,TRON 公链 DApp 生态相对较为平稳,但下半年的 DAU 较上半年有明显下滑。

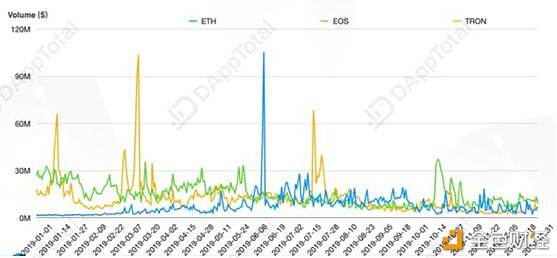

(2019年?DApp 日活跃度情况) 2)日交易额 如下图所示,下半年 DApp 生态整体交易额较上半年有明显的下滑。EOS 相较 ETH 和TRON 两条链交易额更加稳定,全年交易额平均值略高于二者。TRON 生态交易额出现3次明显的数据爆拉,考虑是个别 DApp 游戏存在数据刷量的原因。

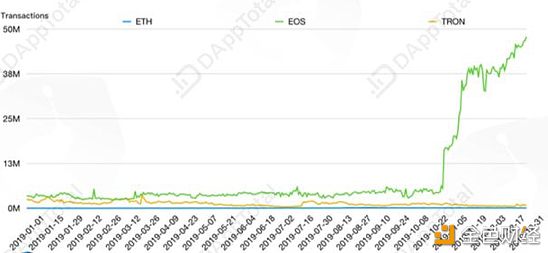

(2019年?DApp 日交易额情况) 3)日交易次数 如下图所示,EOS DApp 生态自 EIDOS 上线后出现明显的拉升,主要是受 EIDOS 交易挖矿模式的影响,下文我们会重点说到。

(2019年?DApp 日交易量情况) 4)DApp 类别 进一步把?DApp?总量按不同类型划分后,我们有了以下发现:

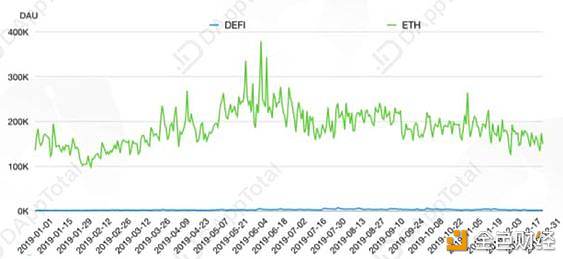

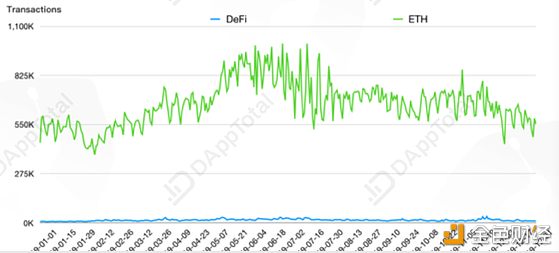

1、ETH 以太坊公链上以游戏类为主,约占42.54%,而撑起以太坊一片天的 DeFi(金融类)仅占3.79%。 2、EOS 公链上以抽奖类游戏为主,约占54.42%,抽奖类游戏占据 EOS DApp 生态的半壁江山。 3、TRON 公链上高风险类也就是资金盘游戏占比43%,而抽奖类游戏占比33.59%,如果把抽奖类也定义成高风险的话,TRON 公链上几乎2/3以上的 DApp 模式都令人堪忧。 二、重点?DApp?类型概况 1、DeFi 类 DApp 恰如 DAppTotal 最新发布的《2019 DeFi 研究报告》中所说,2019年是 DeFi 元年,DeFi 从年初小众领域,逐渐取代抽奖类游戏,成为行业焦点。如此看来,DeFi 对于以太坊生态的影响绝对不容忽视。我们把以太坊生态内 DeFi 类项目标记了出来,并从日活、交易额、交易量三个基础维度和以太坊主网进行了数据对比。 如下图所示:整体而言,就数据层面,DeFi 类项目无论是日活还是交易额等,占以太坊主网的比例都比较小,DeFi 对于以太坊网络的作用和价值很高,但从数据层面来看DeFi 的占比其实并不大。 这是由于:

(2019DeFi 类 DApp 日活跃度情况)

(2019DeFi?类?DApp 日交易额情况)

(2019DeFi 类?DApp 日交易量情况) 2、抽奖类?DApp 1)EOS 公链 EOS 公链曾一度被视为菠菜公链,因为抽奖类游戏需要秒级的抽奖和回馈,而 EOS 秒级的打包出块频次也能满足抽奖类 DApp 的需求。对 EOS 公链而言,抽奖类游戏的活跃度会直接影响 EOS DApp 生态的情况。 如下图所示:抽奖类 DApp 游戏的各项指标数据走势和 EOS DApp 整体走势基本趋于一致。至于交易次数出现的较大的差异是因为,EIDOS 上线后,拉动 EOS 主网整体交易量的飙升,造成 EOS CPU 资源的不足,进而对抽奖类 DApp 的各维度数据产生了连带性影响。

(2019EOS 抽奖类?DApp 日活跃度情况)

(2019EOS 抽奖类?DApp 日交易额情况)

(2019EOS 抽奖类?DApp 日交易量情况) 2)TRON 公链 如下图所示,和 EOS 公链别无二致,TRON 公链也是一条菠菜公链,而且比 EOS 更夸张的是,TRON 抽奖类 DApp 的交易额数据和 TRON 公链的数据几乎完美吻合,这意味着:

(2019TRON?抽奖类?DApp 日活跃度情况)

(2019TRON 抽奖类 DApp 日交易量情况)

(2019TRON 抽奖类?DApp 日交易额情况) 三、现象级DApp情况 三大公链都期待诞生一个杀手级的 DApp 应用,带来庞大的用户量和交易额,带动整体生态大盘整体稳步性的提升,然而几乎无一例外的是,他们最终没等来杀手级应用,而是召唤了一个杀手。 1)FairWin FairWin 是以太坊网络上的一个“资金盘”平台,它的规则很简单,用户往合约里投入11个以太币,每天可获得0.11个以太币的回报,回报率年化超过300%。11个以太币锁定5天,5天后返回账户,用户可以选择不玩或继续投入。 很显然,这是典型的击鼓传花式的庞氏骗局模式,前边人赚的钱都来自后边人的投入,只要后边一直有人进场参与,资金链条处于健康状态的话,项目就可以持续运转。 从 DAppTotal 统计的数据来看,FairWin 自07月27日上线后,参与用户持续处于增长阶段,直到9月底活跃人数出现闪崩式下滑,原 FairWin 合约中的余额被清空,FairWin 资金盘这款现象级 DApp 也宣告暂告一段落。

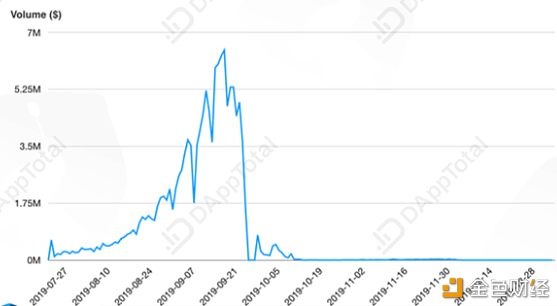

之所以,FairWin 引起大家的热议,主要是因为自08月26日以来,以太坊网络每日 Gas 消耗量始终持续处于高饱和状态,每日 Gas 消耗量占以太坊网络可承载 Gas 总量的90%以上,致使网络状况异常拥堵。

Gas?消耗占比大,意味着FairWin 的用户交易频次比较高,且存在人为调高 Gas 费用,抢投注顺序的可能性。这会极大影响以太坊原有生态秩序的平衡,对其他以太坊上 DApp 产生直接的影响。 2)EIDOS 11月01日,曾经制造史上最牛空投的 Aiden Pearce 的带着新空投项目 EIDOS 上线。用户只要把任意数量的 EOS 发送到智能合约账户 eidosonecoin 中,此合约将会立刻将其全部返回到用户账户,同时还会将 eidosonecoin 账户余额的 0.01% EIDOS 发送到用户账户。实际上就是零成本获得 0.01% EIDOS。这意味着,只要用户不停给eidosonecoin 发送交易,就能免费获得项目空投。 根据 DAppTotal 的数据显示,EIDOS 上线以来,其24H活跃用户量为1,260个,24H交易量为189万次,24H交易额为1,770个 EOS。其疯狂程度,远远超越 Dice、HashBaby、EOS Knights 等 EOS DApp 生态现有应用。

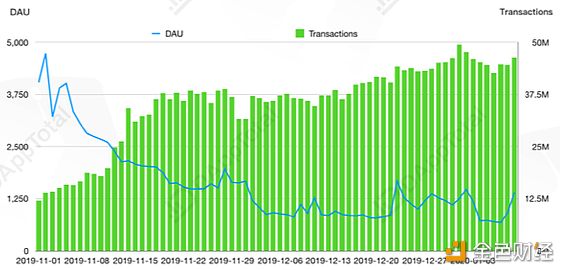

如上图所示,EIDOS 上线当天 DAU 一举冲到顶峰,参与人数5,000上下,之后的数月内活跃人数逐渐有所下滑,然而其交易量却始终处于爬升趋势。这说明,大量羊毛党参与 EIDOS 挖矿的积极性非常高。 根据区块链安全公司 PeckShield 的预警信息显示,EIDOS 空投在吸引大量羊毛党薅羊毛的同时,导致 CPU 价格暴涨,造成普通 EOS 账户因没有足够 CPU 而无法正常转账及使用。等同于,EIDOS 的意外走红使得整个 EOS 网络陷入了持续拥堵状态。

据 DAppTotal 推出的 EOS CPU 拥堵指数来看,受 EIDOS 游戏的持续影响,EOS 主网拥堵指数一直处于满100的高饱和状态。这同样会对 EOS DApp 生态的健康和平衡产生直接威胁。 3)just.game 前年,Team just 团队制造了曾一度引爆币圈的游戏 Fomo3D,这让 Team just 团队名噪一时。去年7月份 Team just 团队宣布转移到波场网络。然而直到12月份 just.game 才姗姗来迟上线。 Just.game 同为一款资金盘游戏。玩家可以花费25 TRX 购买一个盒子;每个盒子都能享受之后买盒子人的分红,分红可以无上限累积;你可以随时主动打开盒子,可获得其分红2倍的收益,但盒子随机销毁;每次打开盒子和购买盒子都会为游戏延续30秒时间;一轮游戏结束后,最后购买盒子的100名玩家将瓜分一个奖池,最后一名玩家还有额外奖励。 据 DAppTotal.com 数据显示,24小时以来,截至目前, Just.game 日活跃用户4,045人,日交易额 4.53亿个TRX(折合人民币4,262万元)。在其带动下,TRON 主网日交易额也出现直线爬升。

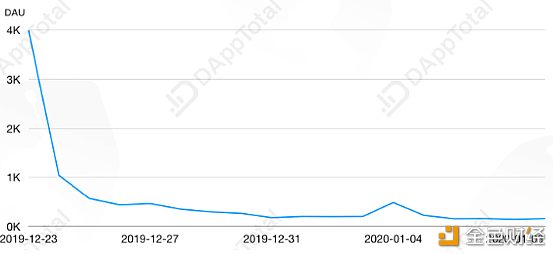

但好景不长,如上图所示,该游戏上线第二天日活便出现大幅度下滑。原因是,4,045个玩家参与游戏,但获利玩家仅32个,占比0.8%。这类游戏本就是资金盘类型,能不能有持续的新增流量涌入就变得尤为关键。然而上线第一天就发现大部分人是亏钱的,人人都等着坐轿子,没人抬。这让 just.game 成了一个雷声大雨点小的 DApp,仅风光了一两天便销声匿迹了。 总之,just.game 并没有成为盘活整个波场网络的杀手级 DApp,反倒伤害了原本波场的忠实粉丝,把这些老韭菜给割了,给整体波场品牌带来了消极影响。 四、2019 DApp 生态过往总结及2020趋势展望 1、2019过往总结 整体而言,ETH、EOS、TRON 三大公链 DApp 生态的活跃用户量、交易量、交易次数三大关键指标数据都处于下行趋势,这说明各大公链 DApp 生态并没有像预期取得持续的稳步增长,相反整体数据呈现出下滑的萧条趋势。 DAppTotal 数据分析师认为,造成此种局面的原因有二: 1)DApp 生态整体能走向繁荣和抽奖类游戏有直接的关系,但抽奖类游戏模式比较单一,用户群体比较窄众,这导致抽奖类 DApp 的发展也是存量市场竞争,长此以往个别头部 DApp 就会对市场形成垄断,而一些新生的 DApp 缺乏生存的空间。为了求得生存,一些新生 DApp 以短平快的非正当创新模式介入竞争,但这样并无法解决根本问题,对整个生态的持续健康发展大为不利。所以成也抽奖类游戏,败也抽奖类游戏,这一点在 EOS 和 TRON 两条菠菜公链上表现的尤为明显。 2)新的 DeFi 金融创新表现佳,但还不到提振 DApp 生态的时候。近一年来,DApp 生态内,DeFi 一枝独秀,引发行业的瞩目。但目前 DeFi 只在以太坊网络上比较普遍,在 EOS 和 TRON 另外两条公链上还只是开始。而在 ETH 公链上,我们通过数据观察到,DeFi 作为金融产品在活跃用户以及交易额上和 DApp 有完全不同的统计逻辑,单纯的 DApp 层面的数据表现,还无法彰显 DeFi 对公链生态的提振作用。 2、2020趋势展望 新的一年,DApp 生态依然需要看 DeFi 行业进一步的发展,DeFi 目前现状看似还很小众,参与的人群比较小,但却是未来三五年内区块链技术应用落地最具想象空间的领域。因为 DeFi 本质上是胖协议,瘦应用,基于目前抵押、借贷、交易、衍生品、保险等各个环节,可以像乐高积木一样自由组合,产生诸多未知创新的玩法和可能。 前阵子 DeFi 协议 bZx 因闪电贷功能遭到了黑客攻击,表面上看这是由新推出闪电贷功能制造的祸端,实际上则是创新机制倒逼市场流动性不断完善的一次市场教育机会。闪电贷类似的功能还只是一个开始,相信在未来几年内,DeFi 会诞生很多原先传统金融不曾具备也不敢想象的创新机制,随时有可能有杀手级的应用出现。 而抽奖类 DApp 的竞争格局会逐渐稳定,BigGame、Dice、EOS 三国等头部抽奖类DApp 会逐渐形成寡头垄断地位,更多的开发者或许会尝试其他创新应用,比如,过去一年出现的 HashBaby、LoreFree 等 DApp 形式虽然没能探索出明晰的商业模式,但其结合区块链技术特性在传统领域的延伸思考和尝试值得学习。 总之,2020年也会是 DApp 生态相对沉寂的一年,但究竟是诸神的黄昏还是黎明前的黑暗,还有更多未知期许等着我们去见证。

—- 编译者/作者:DAppTotal 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

复盘2019DApp生态——市场颓势凸显,靠现象级游戏续命?

2020-03-06 DAppTotal 来源:区块链网络

LOADING...