原文标题:《DAI 的危机时刻和零杠杆货币发行协议的思考》 3 月 12 号 DeFi 的黑色星期四回顾 3 月 12 号的全场超级暴跌,让以 DAI 为首的 DeFi 生态经历了一场有史以来最大的考验。 数字资产链外价值的快速下跌,造成了一系列的连锁反应,以太坊链上 DeFi 狼藉一片,恰似高速公路上的连环追尾。 首先暴跌之下,是链上抵押物的链外价值快速下降,价格被预言机系统捕获,通过喂价上链,链上 DeFi 通过预言机上的报价,得知抵押物价值暴跌了,于是借贷类 DeFi 项目,面临大量的清算。 清算流程中,抵押物被强制打折拍卖出售。这一步,又引发了短时间内以太坊的交易量大增,于是网络拥堵了,gas 费爆涨到 30 美元。以至于连中心化交易所都充币提币业务都受到了影响。 另一方面,债仓拥有者为了避免清算,需要回购 DAI,去补仓。这导致 DAI 溢价到 7.5 以上,而这种流动性紧缺造成的溢价短时间是没有任何稳定机制能拉回来的。然后即使回购到了 DAI 去补仓,却面临区块网络拥堵补不进去,只能眼睁睁的看着爆仓。 网络拥堵、gas 费用暴涨,让明明设想好的一切,被锤得面目全非,甚至连 Oracle 喂价也跟不上了。让原本想要实时锚定链外价格,变成了「技术上的做不到」,退而求其次,只希望尽快喂价成功。这是系统设计上对以太坊性能无奈的妥协和让步。 同时也让人怀疑喂价的设计是否合理。因为我们看到,不需喂价的 Uniswap,反而成了当天运作最良好的 DeFi,在 3 月 12 号,反而交易量暴涨。 最严重的车祸,当属 Maker 的抵押品拍卖环节出现了大问题,由于 gas 的暴涨,导致拍卖环节,清算者无法正常竞争出价。有 500 万美元以上的 ETH 被以 0DAI 的出价拍卖走了,造成了极大的坏账窟窿。 以太坊的性能,在关键时刻给了 DAI 一拳重击。 关于 3 月 12 号的 DeFi 惊魂,已经有非常多的文章描述,我这里就不多说了。 很多人觉得,DAI 此次经历了考验,通过了考验,所谓「打不死我的,使我更强大」。 DAI 也积极的应对,多次发起提案调整稳定费率,修改拍卖 bug,拍卖 MKR 去补坏账等等。 最后还通过一个争议较大的提案:加上了 USDC 稳定币,作为第三种抵押品。 3 月 12 号这样的跌幅,像一场暴风雨,而 DeFi 这个新兴物种,像暴风雨席卷下的湖中小舟,随时可能翻了,假设当日再跌 20%,真的就翻了,Maker 将直接启动全局清算。还好,暴风雨留了情面,小船最终没有翻,留下小船上的人,瑟瑟发抖,惊魂未定。 作为小船上的人之一,我是看好 DeFi 的后续发展的,一直以来都对 DeFi 生态的种种发展、进化、变异感到兴奋和激动。 这篇文章只是想去说说,自己的反方观点 : 我认为一个去中心化货币发行系统,是不该存在这么多的系统风险的。 另一方面也说明 DeFi 的基础设施依然不成熟。很多方面都有巨大改进空间。 因此,本文就发挥我擅长的 yy 能力,谈谈如何改进 「去中心化货币发行系统」 这一基础设施。 DAI 的本质 DAI 的系统本质上是一个加杠杆的借贷协议。 从设计上可以看出来,它和现实世界中的银行抵押借贷很类似。 由于是抵押借贷,所以会收利息,当然,为了坐好 「稳定币」 圣杯王座,这个利息被雅称为 「稳定费率」,但管你怎么叫,我们知道它就是借贷的利息。 有了利息,而且是实时计息,铸币后,只要不主动去销毁,那么每一天都在增加成本。 铸币,却有和时间成线性增长关系的潜在成本,这个系统和现实世界中的货币发行是对应不上的。历史上任何一个货币发行体系,都不存在这样的机制,无论当今的央行铸币,还是古代的黄金、白银体系。都不存在铸币时需要付利息的现象。 所以,DAI 实质是一个借贷协议。却发展成了稳定币,实在是碰巧了。 DAI 作为稳定币,一部分原因是使用者的想象力赋予的 比特币的白皮书对比特币的定义: A Peer-to-Peer Electronic Cash System。 点对点的电子现金系统。而在 10 年的发展历程中,后人主动赋予它: 数字黄金、完美储值介质、避险资产等等光环。 DAI 也是如此,它本质上是一个加杠杆的借贷协议。核心就是 「借贷」 。 在后来的使用和推广过程中,人们赋予 DAI 「去中心化稳定币」的高光美名。而逐渐忽略了它的杠杆借贷本质。 并且不断在概念上,做自我纠正,称之为:借贷型稳定币 。 DAI 者,始于借贷,却陷于稳定币的诱惑。于是顺着社区意愿一路发展,表面上是稳定币、实际上是借贷。 所谓忘记初心,脚踏两船,殆矣。 DAI 的治理实际表现为链上集权 DAI 设计出了多类型抵押品。这几天通过 USDC 抵押的提案。正式成为首个可以抵押另一个稳定币去发行稳定币的奇葩。奇葩之处是,DAI 定位自己是:

然而新增的 USDC 作为抵押品,显然不是给个人用的。普通用户,必然没有任何动机,去抵押一种稳定币去获得另一个稳定币,而且还要付 20% 利息。 这个可以举个例子,我让你拿 700 块人民币,跟我换 80 美元。然后,你还需要付给我年化 20% 的利息。有人愿意吗,除非你的人民币是自己印刷的,不然我相信你不傻。 或许有少数用户有想要拆借稳定币去做套利的想法,然而高达 20% 的利息,扼杀了所有套利的可能性。 我只能想象,这是给机构用的,而且机构本身拥有低成本 USDC,或者大量闲置的 USDC,通过这么一波合作。DAI 的流通量增大,机构资金利用率提高,双赢了。 但这对普通用户来说,确实一种伤害。因为这是新增了一项 Maker 系统的系统性风险。 因为 USDC 是中心化发行稳定币,虽然宣称背后 100% 法币准备金抵押。但也存在滥发、暗箱操作等黑天鹅事件。 中心化稳定币和去中心化稳定币合体。成了什么了。 我的看法是,DAI 更接近于借贷协议了,USDC 是它的新的借贷品种。 因为假如它是个纯粹借贷协议,那么抵押什么资产,借什么资产,都是自由的。如同 compound 或者 lendf.me 那样。 但 DAI 同时是个稳定币,每引入一个新的抵押品,都是引入一项新的潜在风险。 这样的提案一通过。我就知道,Maker 的去中心化治理,不过是另一种链上的集权罢了。只是形式上的民主、形式上的去中心化。说到底决定权和否决权是在少数人手中。 DAI 的不可持续性 目前 DAI 的可持续性,在于生态的发展,越多的 DeFI 构建于 DAI 之上,或者集成 DAI,那么 DAI 就越不能倒下。 经过这次大量的清算、爆仓,DAI 的铸币大户想必是深深的受伤的。最大亏损者,亏损 3.5 万 ETH。 直观的表现为,最近系统中的整体锁仓量减少了 50%。 所以说,DAI 的应用场景越广,流通量越高,那么它就越稳固吗? 显然不是,只要系统性危机发生一次,就能一朝回到解放前。何况 DAI 存在的系统性危机不仅仅一个。 另一方面,是流通量的扩展性上的不可持续,前面说了,它实质是一个借贷协议。所以流通量的增加,需要依靠借贷需求的增加。 而对普通用户来说,去参与借贷铸币是有成本和风险的。 需要支付利息,是其铸币成本。 抵押品价值不足需要清算的流程,是其铸币风险。 于是单纯买入并持有 DAI 的风险,将大大低于铸 DAI 的风险。 这样,DAI 的流通量增加,靠什么去做自然增长呢?仅靠人群中少数的风险偏好者么? 铸 DAI 相当开了一个低杠杆合约。哪怕你以为很安全的爆仓线,也会有爆仓的可能。 如果仅仅是单纯的持有 DAI,还能到其他借贷协议中出借 DAI,或者存入 DRS 中实时生息。 于是,持有 DAI 的风险远低于铸 DAI 的风险,那么还有谁愿意再冒风险去铸 DAI,何况铸 DAI 还要实时的付利息。 显然,链上借贷需求是存在的。 但更纯粹的借贷协议正在快速崛起,比如有像 compound、lendf.me 这样专注于借贷的协议。 Maker 的挑战在于定位上的面临两难局面。到底是做稳定币?还是做借贷? 对用户来说,用户是有选择自由的,当市场上出现了更纯粹、简洁、低利率的借贷协议,那么 DAI 这边的借贷用户,就可能快速流失。进而造成 DAI 流通量紧缩。 因此,DAI 的流通量不仅难以扩展,还有可能随着借贷协议竞品的强大,而造成 DAI 的紧缩。 为了扩大流通量,穷极伎俩,只能引入越来越多的抵押品种,比如 USDC,而引入的越多,系统性危机就越大,因为任意一个抵押品的发行根源出了问题,DAI 就会跟着一起出问题。 通过预言机实时锚定链外价格的做法是否有必要 如果是单纯的借贷协议,抵押物需要及时清算,是可以理解的,借贷协议是否需要实时锚定链外价格,不在本篇讨论范围。 这里想说的是,「稳定货币发行协议」 是否需要实时锚定链外价格呢? 假设需要,那么预言机显然需要实时的更新才满足需求,而我们看到,预言机的喂价,在极端拥堵的情况下,就罢工了。 当日最低的价格 80 美元的以太坊,这一价格根本没有被喂价到链上,也幸好这样,否则 DAI 当天就需要启动全局清算了。 因为区块拥堵,而造成的预言机罢工,反而救了 DAI 一把。预言机不工作的那段时间内,是没有实时锚定的。 造成的结果呢? 没被及时清算掉 ETH 的债仓的拥有者,感到庆幸,避免了爆仓的损失,而 DAI 的官方感到庆幸,避免了全局清算。 随着链外 ETH 价格的回涨,失去锚定的那段时间对链上来说似乎没有发生过一样, 而这一切造成了什么恶劣的影响了吗?除了证明了实时锚定没必要之外,剩下的影响反而是好事。 对避免了爆仓的用户好,对项目方也好。对建立在 DAI 之上的其他 DeFi 也好。总之,大家都好。 当市场溢价不可避免,人为干涉市场的行为是**的 MakerDAO 官方曾经声称改变稳定费率等稳定机制,被证实「是一种有效的货币政策」。 MakerDAO 连续加息:目的、政策效果、去中心化货币市场的影响 这种央行模样的做法,和美联储正在干的事其实没啥区别。这件事一点也没有中本聪式的叛逆。反而更像是,一群人在链上匿名体验美联储执政者的瘾。然而 DAI 的社区治理者并不见得比美联储高明。 MakerDAO 一开始就假设存在一系列稳定机制,可以用来充当看不见的手,在必要时去去干预市场,调节币价稳定。 比如通过社区投票,去调节稳定费率、比如爆仓机制、全局清算机制。 通过这次巨大的跌幅,可以看到,这一系列的机制,都并不是那么有效,相反倒是爆仓,以及关键时刻网络的拥堵导致的无法平仓,给用户造成了极大的伤害。 为什么不应该和外界价格锚定 因为 Crypto Never Die ,所以我们相信跌下去的最终都会涨回来。 失去锚定,只不过是一个观测的角度问题。这个观测角度,类似币本位思维,和法币本位思维的区别。 站在币本位角度,1 ETH 始终等于 1 ETH,只有在链外,才有 1ETH=300 USDT 和 1ETH=100 USDT 的变化。抛开时间的角度,抵押了一个 ETH,那么就是抵押了一个 ETH。 链外的价格是疯狂的、动态的、复杂的。 比特币的诞生,是为了对抗链外动荡的金融体系,一开始,它就不是为了锚定美元。1 比特币永远是 1 比特币。 所以我坚信,加密货币应该有自己的价值体系。 链上去中心化应用,再努力去实时的锚定链外的价值体系,是否一开始就是失去了 Crypto Assets 初心的做法? 能取代预言机的做法 要真正做到实时的锚定链外价格,技术上是不可能的。因为外界的价格因素太复杂,变化也太快。以太坊的性能,谈不上实时。 所以应该降低链外价格,对链上的实时的直接的影响的做法。 如同两个平行世界,可以彼此互相观测,然后根据观测结果做出反馈,去产生间接的影响。 而不是直接去操控对方。 Uniswap 就是一个非常好的例子。观测者,观测链外的价格和链上的价格不一致,于是做出套利的行为,对链上价格产生间接的影响。 我认为,一个去中心化货币发行协议。也应当这样。 隔离价格的直接影响。 让观测者主动的行为,去间接的影响。 如果 DAI 采用的是这样的做法,那么在 312 的事件中,事件就是这样发展的: 跌 10%,无大碍,DAI 也未溢价跌 20%,从链外观测角度看,有些许 CDP 抵押率过低,但系统整体抵押率还很高,抄底情绪有了,DAI 些许溢价跌 30%,从链外观测角度看,又有很多 CDP 抵押率降低了,但系统整体抵押率还在 200% 以上,系统平均的每 DAI 抵押价值还在 1 美元以上。于是 DAI 保持 1 美元以上,并且溢价。跌 70%,从链外观测角度看,大量的 CDP 抵押率都低于 100% 了, 系统整体抵押率也变成了 90% 左右,于是,观测者观测到当前 1 DAI 的平均抵押价值不足 1 美元,于是认为 DAI 的价值不足 1 美元,可以有什么影响呢,在抄底情绪驱动下,1DAI 还是溢价,并且由于铸 DAI 的成本降低了,反而会有人用 ETH 去铸 DAI,然后卖出 DAI 套 DAI 的溢价。而新的铸 DAI 行为,又会反过来拉高整体抵押率。涨回 50% , 大量 CDP 抵押率又回归 150 以上,系统整体抵押率继续回归 300% 以上,而一涨一跌,用户和发行量都增多了。所以没有爆仓机制和全局清算这种设计,对去中心化货币发行系统来说没影响。反而确保了铸币者的本金安全。利用链外观测者的主动行为,间接的去影响系统,让系统健康的持续运转。 在流动性紧缺的情况下,溢价是难免的。 在市场暴涨暴跌的情况下,实时锚定和保障保持在某个抵押率之上是不太可能的。 链上过度去追求锚定实在是 DeFi 正在踩的一个大坑。是不可能完成的任务。是 DeFi 设计之觞,也有设计者发现这个问题,于是做了延迟、取均值、熔断 (不允许暴涨暴跌) 等等权宜之计。但统统都没有解决问题。 对于「去中心化货币发行系统来说」,在链外暴涨暴跌的情况下,短时间的失去锚定是允许,只要最终也会回归锚定即可。 何况这个「失去锚定」,只是一种临时的观测现象而已。 随着参与者的行为,最终将回归锚定,这才是去中心化货币发行系统应该追求的。 可以称之为:用良好的设计,去尊重自由市场的自我调节。 而不是暴力干涉链上链下两种本应隔离的价值体系。 何为「稳定币」 稳定币到底是什么,相信这绝对是一个值得细细思考的问题。 事实上,行情暴跌的情况下,稳定币作为硬通货,一定是供不应求的,遭遇流动性紧缺,进而大量溢价,「稳定币」 短时间内不再稳,而是出现上涨的形势。 自疫情以来,市场一直持续走低,USDT 已经连续好几个月出现正溢价,从去年的 6.7, 涨到最高 8, 如今回落至 7.3,也依然是正溢价的。 所以那些说稳定币,一定是要实时锚定法币,锚定 USD 的,一定是哪里错了。 稳定币,指的是不会暴涨暴跌的筹码。但市场行为,会导致稳定币的价格上下浮动,从来带来稳定币套利者、流动性提供商、铸币者等等全新的参与方。 由此可见,DAI 的系统的设计是有违背市场行为的,用「人为干预」 的手段去宏观调控,美名为 「稳定机制」,实在是天真了。 即使在现实中,调控是有效的货币政策。但我记得有人说过:

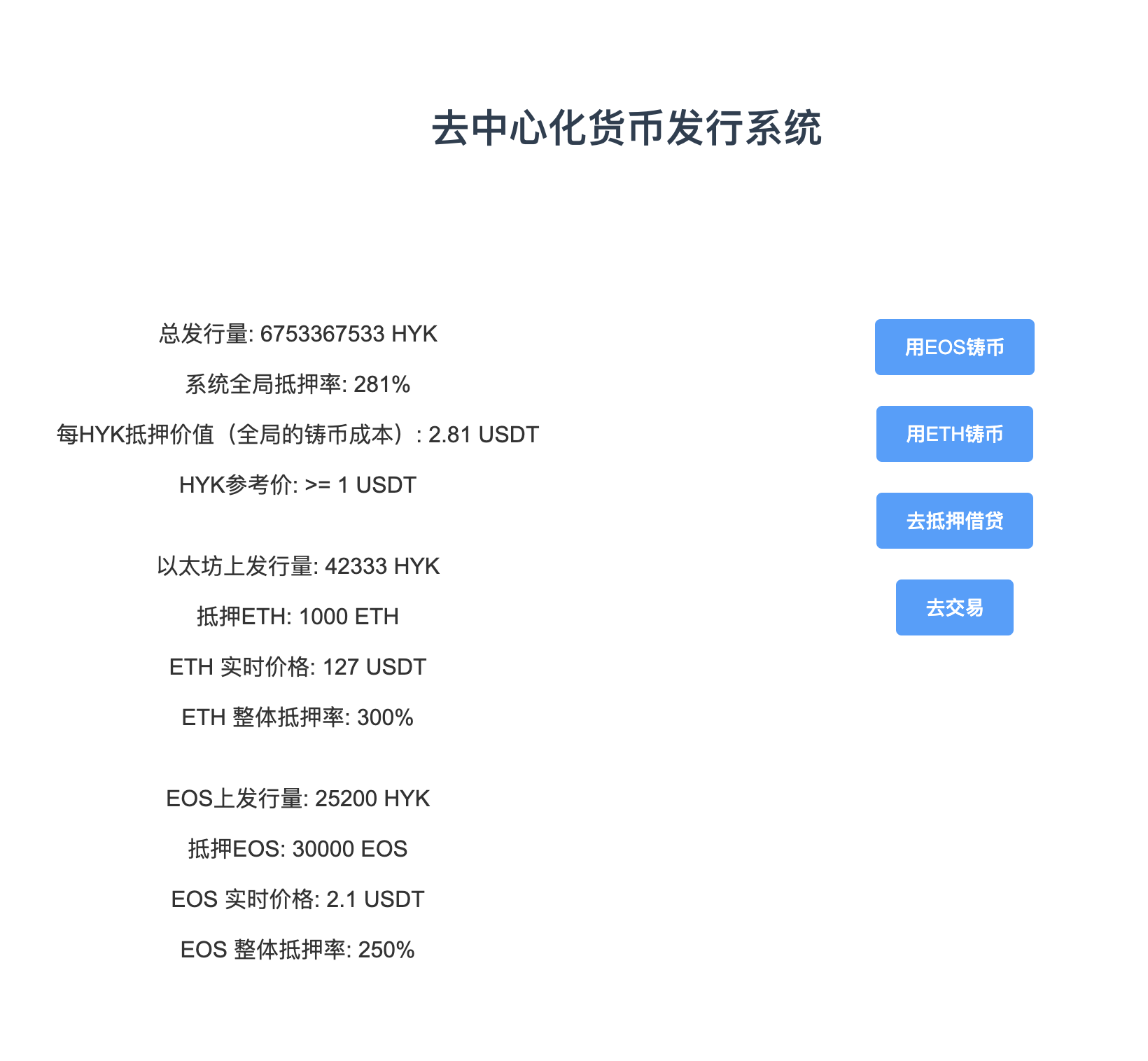

DAI 的货币政策,或许不至于导致什么萧条,但是导致它成不了一个好的的去中心化货币发行系统。 怎样的「稳定币」,才是完美的去中心化稳定币 鉴于市场上,还没有一个。 我们不妨大胆设想,如果未来有一个完美的去中心化稳定币,它是什么样子。如同年少时想象心目中的女神那样,往尽量完美的地方去想,至于有没有,能不能实现,先不谈。 基于上面的稳定币定义: 背后有一定的抵押物 , 无论是类似 USDT、USDC 的法币抵押,还是类似 DAI 的 ETH、BAT 抵押,甚至 USDx 的 USDC、PAX、TUSD 抵押。和法币的兑换比例,长期是趋于平稳的一个均值,短期内会出现上下溢价,但不会太夸张。等市场情绪过后,自然回归到长期的兑换均值。有较大的流动性,方便大额、快速的进行法币兑换。再加上几条「去中心化」特性: 铸币门槛低、无需可,人人皆可成为铸币者。铸币者的抵押物完全安全,币本位上永不亏损,甚至还能有收益 (又囤币、又生息)。无项目方,真正去中心化,更无所谓的「渐进去中心化治理体系」。同协议、多平台。 采用相同的协议,可以运行在多个链上。如同 USDT 的版本,方便在 BTC、ETH、EOS 等各大公链上铸币。协议一致性,只要发行协议一模一样,铸出来的稳定币价值就一样,可以 1:1 兑换。再挑剔些加上几条流动性方面的描述 : 有成套的丰富的生态参与者。市场下跌时,由于流动性紧缺,会溢价,但同时铸币成本会降低,有人主动去铸币新增流通量,进而降低溢价。成为和法币一样的一般等价物、价值尺度、流通手段。当流动性足够大,应用场景足够丰富。人们再也不需要在这个稳定币和法币直接去做兑换。稳定币,进化成了世界通用法币。 这些完全去中心化的稳定币发行协议,则成了一个个去中心化央行。它们可以无缝合作、开放的、高效的服务于世界上每一个人。我想这应该就是「去中心化金融」的美好愿景了。Idea is cheap Idea is cheap,完美的设计和白皮书不如粗略的共识和可运行的代码。 于是我准备动手开发了一个 Demo 版本。欢迎大家试用,不收取任何费用。仅供实验、交流、讨论。 可以任何人可以直接参与铸币,币的名字就叫 HYK (致敬 Hayek 货币思想)。 这是一个 : 单纯的数字货币抵押发行系统没有爆仓机制合约代码开源,没有后门、没有 admin key。本金 100% 安全,随时取回使用方法: 铸币 -> 拿铸出来的币去 Newdex 或 Uniswap 直接购买 EOS 或 ETH。 请注意 : 在交易所里,会有什么样的交易对和交易价格,是自由市场决定的。做市商或者流动性提供商,会从中赚取价差,会根据 全局的铸币成本 调节相应买和卖的价格。 这一切都是完全开放,完全尊重自由市场的意志的。 没有「看不见的手」 对市场进行干预,也没有需要社区投票治理的「稳定机制」。

把政治上的不可能,变成我们可以把握的可能 货币,曾经是一只自由的鸟。 货币并不是天生就有国界的,我们以白银为例。 白银作为货币主要形态,在宋元以降跨度近 1000 年的世界货币史中扮演重要角色。 自 16 世纪 40 年代起,中国和西班牙以白银为媒介创建世界市场,开始向「白银帝国」演变,并创造了一个繁荣盛世,中国古人的货币价值观并不简单。 不仅仅只有这两个世界强国接受白银,当时日本人将本国白银大量运往中国,兑换黄金回国,倭寇为祸其中一个重要原因,就是被流通全世界白花花白银吸引。 葡萄牙人为了能够从世界市场差价中获得白银,曾从澳门把中国丝绢运到东亚售取白银。利润每年达 20 万余两白银。 太平洋对岸的美洲人,则通过西班牙和葡萄牙等国商人发起自己的货币交易。 英国通过东印度公司对华贸易用的也是白银,当时每年白银交易额达 40 万余两(据《白银资本》)。 那时候的白银,像只自由的鸟儿,在全世界自由飞翔。 其实不仅仅是白银,黄金同样如此,它们是全世界的硬通货,比现在的 USD 更让人神往。 货币天然不是金银,但是金银天然是货币。它们成为国际货币,是因为其天然属性。 而现在,我们一谈到货币,只记得 300 多年以来的暴力法币,但忘却了 3000 年来的货币本原。 哈耶克的《货币的非国家化》要把政治上的不可能,变成我们可以把握的可能。 同样的道理,基于区块链技术的去中心化货币发行系统,或许真的可以生长出自由的货币。还给货币自由的翅膀。 总结 此时此刻,疫情正在肆虐全球,每天看着那不断暴涨的确诊数字,都是沉重的心情,比看着钱包内不断下跌缩水数字资产还难受。 而全球的经济也在此时面临着巨变。然而世界各国的法币大放水,以及各种货币政策调控,重新提醒我们,比特币正是为此而生的。当货币被权利绑架,基于密码学的去中心化加密货币,将会把自由的翅膀还给「货币」。 依然相信,加密货币是未来。Crypto Never Die。

来源链接:bihu.com —- 编译者/作者:币乎社区 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

以 DAI 崩溃经历为鉴,探讨如何改进去中心化货币发行系统

2020-03-20 币乎社区 来源:链闻

- 上一篇:Yotta生态基地项目“开工”按下“快进键”

- 下一篇:连涨两日是牛市还是试探

LOADING...

相关阅读:

- 这就是为什么一个分析师期望以太坊在推高任何价格之前会突破275美元2020-08-07

- Blockstream CEO将以太坊,Cardano,Ripple和Stellar标签为Bitconnect之类的庞氏骗2020-08-07

- ethereum.org的新更新-TREND CRYPT2020-08-07

- 尽管围绕ETH 2.0进行了炒作,但技术指标仍对以太坊造成了麻烦2020-08-07

- 带有SEC的灰度级以太坊信任文件将ETHE锁定期减半与GBTC相同2020-08-07