投资是一个持续的过程 ——Intelligent Investing During A Crisis

希腊哲学家赫拉克利特曾经说过,“没有人会两次踏入同一条河。” 人与金融危机也是如此。 尽管人们相信数字资产是一种“安全资产”,但由于冠状病毒的大流行,数字资产价格大幅下跌。简而言之,下跌的原因是人为因素和技术因素的综合作用,人们纷纷抛售,而币价下跌引发了追加保证金的进一步抛售,这与其他所有活跃交易市场的情况相同。

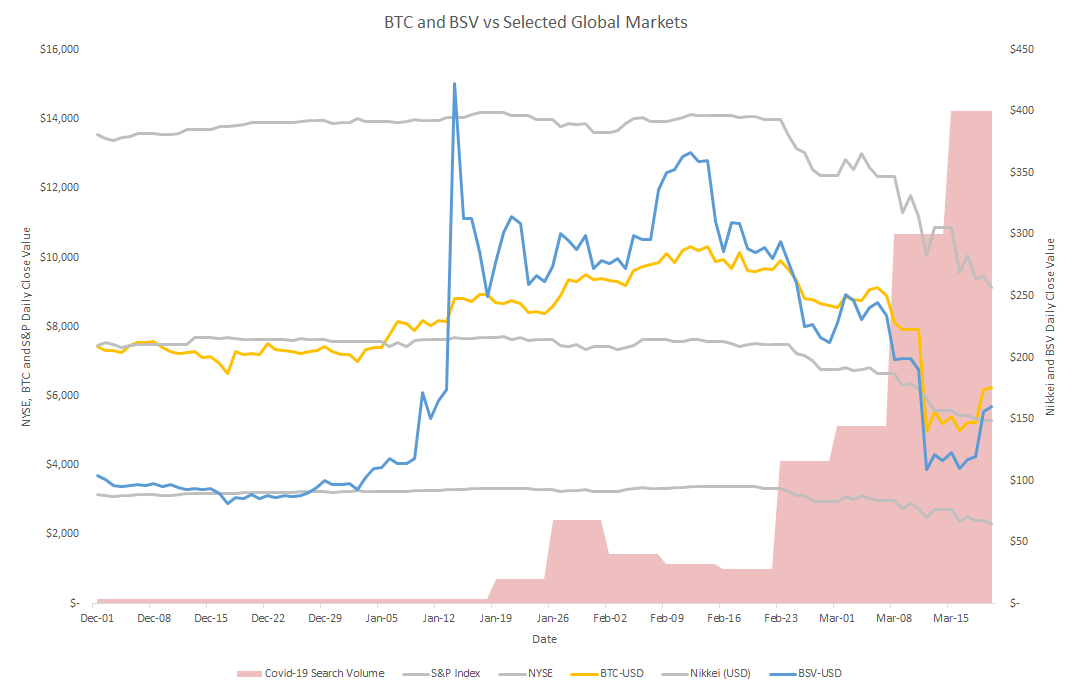

COVID-19迅速蔓延至全球各地,影响了日常和经济生活以及整个资产类别。我们不知道它会在一段时间内造成多大的破坏,但在不确定性、模糊性和混乱中,我们可以研究行为金融学,以帮助数字资产投资者在这一困难时期做出明智的投资决策。 1.金融危机的历史 金融危机可以追溯到公元33年的一世纪,当时,无担保贷款在罗马帝国引发了金融连锁反应,从那以后,危机以各种形式和规模持续至今。2008年的金融危机让许多人怀疑,它是否会重演1929年的崩盘和随之而来的大萧条(Great Depression)。像马克·吐温写道:“历史不会重演,但它往往押韵。“银行业危机席卷了整个世界,但经济仍然保持完整,部分原因是自大萧条以来世界已经发生了巨大变化并不断发展,例如,制定法规要求增加对股票所有权的保证金要求,以及成立联邦实体(例如联邦存款保险公司),以防止类似事件再次发生。 即使类似的事件像1929年或2008年(或公元33年)那样发生,它们也不会以同样的方式展开。如今,监管机构有不同的工具,利率下限处于历史低位,人们对金钱和投资的想法和感受也有所不同。换句话说,历史背景是重要的,但在预测事情将如何发展方面的效用可能有限,尤其是在当前这场危机中,对人类生活和社会的影响还有许多未知之处。与大多数危机一样,数字资产崩溃和新的未知因素带来了核心问题,即其相对价值、功能,以及人们在极端不确定性期间应该做什么。 2.股票和数字资产之间的联系 许多人投资数字资产是因为其创新的基础技术,有些人相信去中心化金融的破坏性,其他人则认为数字资产是一种价值储存手段,随着时间的推移,价格可能会上涨。直到最近,数字资产的回报率与其他类型资产的回报率基本不相关,这导致许多人主张将其纳入投资组合。 最近,随着股票、固定收益和其他资产类型的崩盘,价格出现下跌,许多人由此得出结论:数字资产不是安全的避险资产。 这些结论必须里考虑特殊危机的背景。通常最安全的资产——债券、国库券和黄金——也被公众和许多类型的基金抛弃,转向法定货币(主要是美元)。即便是对最具基准的金融机构的信心也已动摇,因此,现在就得出这样的结论:转向法币是数字资产作为一种安全资产的失败,还为时过早。同样重要的是,不要过早下结论,因为最近的价格暴跌并不意味着数字资产在危机期间不会上涨,它只是意味着在这个特定的时期,人们选择了出售。事实上,我们看到,尽管道琼斯指数和标准普尔指数在过去几天里大幅下跌,数字资产实际上在上涨,尽管有关病毒及其后果的风险和不确定性在增加。 此外,这取决于什么是“安全”。“如果‘安全’意味着价格永远不会暴跌或大幅波动,那么地球上就没有安全的资产。”然而,如果说安全是资产的一种品质,指它在被迫的情况下继续履行其职能而不崩溃,那么数字资产就经受住了危机的考验。 重要的是要记住,比特币是一种通过计算机挖掘操作产生的货币,这一事实将数字资产置于经济现实的基础之上,就像航空公司和餐馆受制于经济和社会力量一样。价格的共同运动部分是由于这样一个事实,即影响其他类型公司的经济力量也影响矿业公司及其盈利能力。

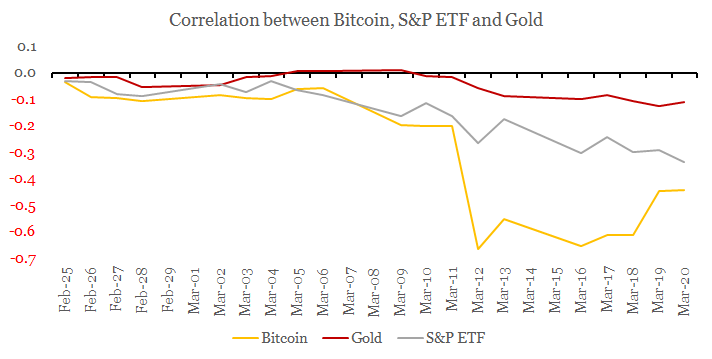

图2:比特币、标准普尔ETF和黄金之间的滚动相关性 此外,可能还有另一个导致加密货币暴跌的原因:投机性的价格操纵。危机提供了机会,因为许多以前不变的方面变成了可变的。蓄意抛售一项数字资产来引发和(或)加剧一场崩溃,可能会提供机会,但同时也会破坏人们认为该资产具有价值储存功能的那部分价值,从而给整个生态系统带来潜在的重大成本。 除了当前的危机之外,也有早期创新市场价格暴跌的先例,而且随着时间的推移,这些市场的价值变得越来越清晰。从2001年科技崩溃的灰烬中崛起的是今天最大的公司,如苹果、谷歌、亚马逊和Adobe。同样,数字资产价格下跌以及竞争对手之间不可避免的合并,也是自然的产业创新生命周期的一部分。这个过程通过测试一项新技术在商业世界中违反经济规律的基本价值来审查这项新技术。 知道价格下跌的确切原因在一定程度上对我们有帮助,但许多人仍然面临着市场高度波动和未来不确定的现实。让我们从行为金融学的一些概念开始,这些概念可能会提供一些结构和指导,首先是我们使用的思维过程,以及它们如何能让我们陷入(或摆脱)麻烦。 3.系统1与系统2的行为和投资 2008年金融危机的教训之一是,能够区分存在威胁和非存在威胁的重要性。那些能够认清银行业危机的本质、估计其系统性损害的外部边缘、并在极度不确定时期购买资产的人,获得了丰厚的回报。这同样适用于数字资产,可以帮助我们更清楚地思考这场危机。 通过神经科学,认知心理学和行为经济学方面的研究,我们了解到人们有两种一般的思维方式和生活方式,即系统1和系统2(诺贝尔奖获得者丹尼尔·卡尼曼在他的《思考,快和慢》中有深入讲解):自动和基于反射的响应来自系统1,而观察,考虑,权衡和反思行动之前的情况则基于系统2。 有些情况下,系统1是理想的,如竞技体育,快速实时交易,和即兴创作。然而,生活中最复杂的决定都需要深思熟虑才能得到最好的结果。在我自己的研究中,我发现,人们抑制自动行为和理性行事的能力,与他们在经济实验中能够赚到多少钱是有区别的,同样的原则也适用于实验室以外的投资决策。 对我们的系统1来说,根本的技术是什么,或者交易账户上不断减少的数字代表什么并不重要——当大多数人看到价值消失时,他们就会惊慌失措,然后卖出。人们这样做时,没有考虑当前价格是高于还是低于资产的长期预期价值,也没有深入分析贴现现金流。在极端情况下感到恐惧,在不确定性达到顶峰时感到恐慌,这是完全正常的,这正是人们在底部卖出的原因,因为他们觉得天要塌下来了,灾难即将来临。 就像老练的投资者、对冲基金和控股公司在2008年金融危机期间所做的那样,仔细思考并努力区分现实与你对新闻、观点和恐惧的反应。一个好的系统2方法是从可靠的来源寻找高质量的事实,关于各种场景和它们如何展开,分配它们的逻辑概率,并采取相应的行动。在对你的投资组合做出任何有意义的改变之前,问问自己产品、服务或资产的价值是否发生了根本的变化。我们应该思考一下,数字资产究竟是遇到了真正的生存危机,还是全系统的恐慌造成的崩溃。当人们在系统1中集体做出反应时,集体风险会加剧,因为它使情况变得更糟。 在高度不确定的时期,人们不仅不能清晰地思考,而且会更自动地跟随他人的行为。当人们看到其他人集体行动时,比如买卫生纸或卖股票,羊群行为就会出现——这进一步加剧了这种行为本来要解决的问题。即使人们有自己的信仰,他们也会抛弃它们,采纳他人的观点,这一过程被称为信息瀑布。如果这听起来很熟悉,那是因为我们大多数人都是在不知道还能做什么时才这么做的,这是我们人类与生俱来的。 4.在投资中应用正确的心态 经济学家约翰?梅纳德?凯恩斯(John Maynard Keynes)曾有一句名言:在股市中表现出色,就像在选美比赛中预测获胜选手:你应该选择你认为评委会选择的那个,而不是你认为应该赢的那个。这是心智理论的一个例子,你会想别人在想什么。这与羊群效应和信息连锁反应有关,因为它们影响大多数人以可预见的方式行事,而聪明的投资者能够抑制他们的自动反应,并利用结果获利。我和我在贝叶斯集团(Bayesian Group)的团队将行为金融学作为一个框架来理解市场,并校准对市场的最佳衡量反应。 成功和失败的另一个关键区别在于,在危机时刻能够清晰地思考,并能区分哪些因素在你的控制范围之内,哪些因素不在你的控制范围之内。 投资是一个持续的过程。

—- 编译者/作者:丫丫yaya 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

上轮危机抄底的人已经暴富,这次有这样的机会吗?

2020-04-04 丫丫yaya 来源:区块链网络

LOADING...