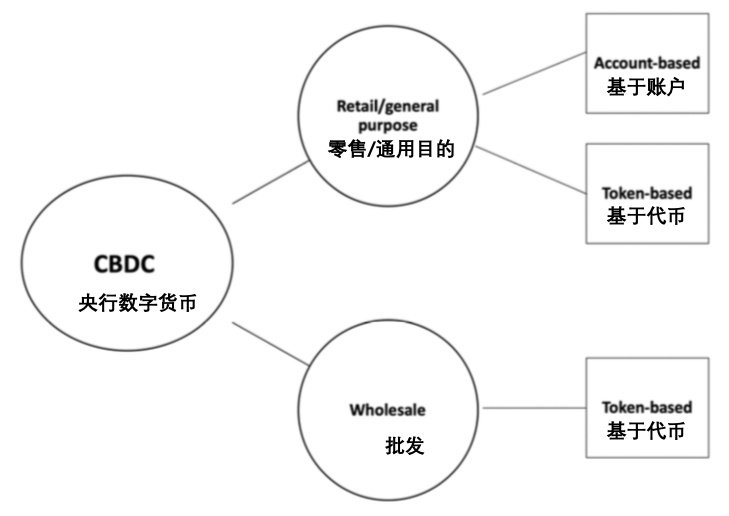

CBDC(或主权币)尚未成为现实(先不管一些试点项目),但在不久的将来这一点可能会改变。 什么是 CBDC?我们可以通过多种方式来设计 CBDC。因此,对于 CBDC 的构成没有单一的定义。国际机构和法律学者提出了各种定义,例如: “一种新形式的数字央行货币,可以与商业银行在央行所持有的准备金或结算余额区分开来”; “一种给通用用途用户使用的以官方账户单位计价的央行货币,可以以去中心化的方式进行点对点的交换”; “央行为了在零售和批发交易中的付款和结算目的而发行的一种数字资产”;以及 “通过电子手段处理并可供广大公众使用的某种形式的央行货币”。 在最基本的层面上,CBDC 可以被描述为“以电子方式存储的货币价值,代表央行的负债,并且可以用来支付”。 CBDC 不应被误认为是加密资产。对 CBDC 的研究可能是由加密资产(特别是加密货币)的出现引发的,但是两者彼此不同。首先,加密资产是私人资产,而 CBDC 在本质上是主权的。其次,发行加密资产依赖于分布式账本技术(DLT)或类似技术的使用,而 CBDC 的发行并不取决于使用任何特定技术。也许会使用分布式账本技术和加密技术,但是对于许多央行来说,仍然不清楚它们是否是实现数字货币的最佳途径。第三,加密资产(最著名的是加密货币)缺乏法定货币的地位,而 CDBC 则相反。大多数人都将 CBDC 视为一种新的央行货币形式。 支付与市场基础设施委员会(CPMI)在其 2018 年关于 CBDC 的报告中指出,CBDC 有多种设计选择。最重要的选择是:1)访问(广泛或受限);2)匿名程度(从全匿名到不匿名);3)运营可用性(从当前营业时间到每天24小时和每周7天);和4)利息特征(是或否)。 可以想象的形式鉴于要做出的不同设计选择,可以想象出许多形式的 CBDC。大多数法律学者和央行通常将CBDC 分为两种主要类型:一种是“零售”或“通用” CBDC,另一种是“批发” CBDC。  零售 CBDC 和批发 CBDC 之间的主要区别在于,所有家庭都可以使用第一种类型,并且主要针对零售交易,而第二种类型只有某些代理商能使用,并且专门针对银行间支付和结算。 从理论上讲,零售 CBDC 可以以下列两种形式中的一种来实施: 首先,零售 CBDC 可以以在央行的存款账户的形式,提供给所有家庭和公司。这样的帐户不是“新”的创造。它们今天已经存在,但仅可供商业银行和某些机构(例如,政府和金融市场基础设施)使用,它们可以在央行处保留准备金。“基于帐户”的零售 CBDC 的真正新颖之处在于:决定对公众也实施它们。 或者,零售 CBDC 可以以储值代币的形式提供,这些代币将以去中心化的方式在没有一个中心账本的情况下流通。“代币”这个术语在这里用的是其在支付经济学上的意义,以此来澄清与基于账户的形式的差异;它所指的并不是——也不应被误认为是——上文提到的加密资产的子类别。毕竟,CBDC 不会被归类为加密资产。 “基于代币的”零售 CBDC,有时也被称为“基于价值的”零售 CBDC,将是央行为公众发行的一种“数字或数字化现金”。它可能是对央行**的**、**和**存款,以及在相关许可制度下私人实体提供的商业银行存款和电子货币(e-money)的一种补充。 在支付经济学中,一种“基于代币(或价值)的”工具和一种“基于账户的”工具之间的关键区别在于其验证。一个接受“代币”的人将不得不验证“代币”是否为真。通过“基于帐户的”工具收取款项的人将不必进行此类验证:保存帐户的一方将验证帐户持有人的身份。 批发 CBDC(用于银行间支付和结算)很可能以储值代币的形式提供。以在央行的存款账户的形式实施并没有多大意义,因为有权使用这种批发 CBDC 的代理商,在今天已经可以使用央行账户(即准备金和结算账户)了。“基于代币的”批发 CBDC 不会像零售 CBDC 那样被用作现金的数字扩展,而会被用作银行间市场的结算资产。 —- 编译者/作者:顺其自然吧 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

主权币(或央行数字货币):未来之路?

2020-04-21 顺其自然吧 来源:区块链网络

LOADING...

相关阅读:

- Blockstream CEO将以太坊,Cardano,Ripple和Stellar标签为Bitconnect之类的庞氏骗2020-08-07

- 比特币仍然面临更多的阻力点2020-08-07

- ethereum.org的新更新-TREND CRYPT2020-08-07

- Bluehelix全球扩张–与日本特许交易所Xtheta进行战略合作2020-08-07

- Bluehelix全球扩张-与日本特许交易所Xtheta进行战略合作2020-08-07