原标题:华夏幸福遭遇滑铁卢:销售额降12%,净负债率达269%,经营现金流净流出318亿 来源:商业财经评论 作者:商评君

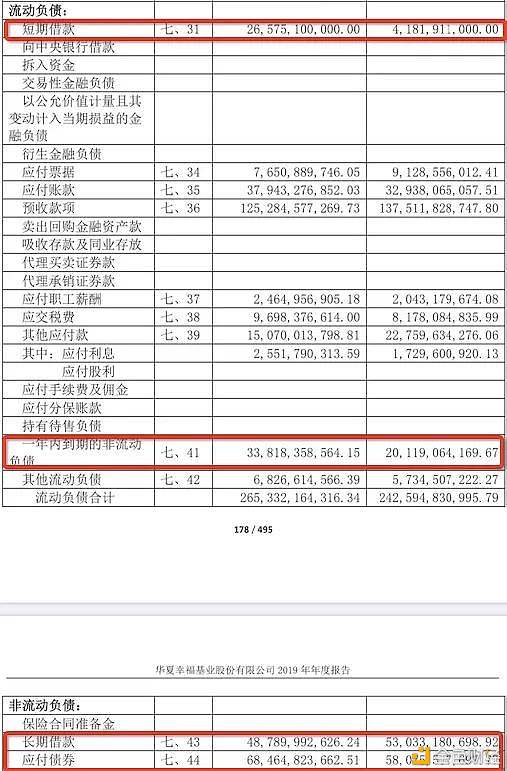

4月24日晚,华夏幸福公布了2019年年度报告。 报告显示,2019年华夏幸福实现营收1052.10亿元,同比增长25.55%;归属上市公司股东净利润146.12亿元,同比增长24.40%。 看到利润数据,如坐针毡的王文学终于松了一口气。 2018年,为弥补资金不足,华夏控股向平安资管转让19.70%股份,募资近138亿元。 伴随着平安资金入住的,是极其严苛的约束条件:包含“华夏控股与王文学本人减持,需经平安书面同意;减持最低价为每股23.655元;王文学若以协议转让或大宗交易出货,须保证平安也享有同等价/量出货。” 但更为苛刻的,是华夏与平安间的净利对赌协议。未来三年,以2017年度净利为基数,华夏幸福须实现2018年度、2019年度、2020年度(归股东)净利增长,不低于30%、65%、105%。换算为具体数据,2018年度、2019年度及2020年度,华夏幸福净利分别不低于114.15亿元、144.88亿元以及180亿元。 端看2019年146.12亿元净润,华夏幸福超基准1.24亿元,压线完成任务。 但王文学,也只是松了一口气而已。 近年来,为维持流动资金,华夏幸福不惜大肆举债,致使债务压力如泰山压顶。与此同时,销售业绩却不涨反跌,大幅下滑。 01 净资产负债率高达269% 先来看负债率。 财报显示,2019年华夏幸福的资产负债率为 83.90%。 虽然纵向方面,这一数据较2018年下降 2.75 %;但横向对比,其与头部房企仍有不小差距。 更有甚者,若以房地产行业通用的净资产负债率来衡量,华夏幸福2019年高达269%。 比照下图,“净负债率=(有息负债-货币资金)/净资产”,其有息负债主要由短期借款、 长期借款、 一年内到期的非流动负债、 应付债券构成。

根据财报逐项来看,2019年华夏幸福短期借款为266亿元,较2018年的42亿元,激增531%;209年一年内到期非流动负债为338亿,较2018年的201亿元,增长68%;2019年长期借款为488亿元,较2018的530亿元下滑8%;2019年应付债券685亿元,较2018年的581亿元,增长18%。 不难发现,除却长期借款小幅下滑外,2019年华夏幸福其他各项负债均大幅增长,短期借款更是激增531%。 从绝对量来看,华夏幸福2019年上述四类负债合计约为1777亿元,较2018年的1354亿元,上升31%。 再来看其他两项数据,净资产方面,2019年华夏幸福约为500亿元,2018年约为437亿元,同比上升14.3%;货币资金方面,2019年华夏幸福约为430亿元,2018年为473亿元,同比下降9%。 通过计算(1777-430)/500=269%,2019年华夏幸福净负债率约为269%,较2018的202%,上升了33%。 简言之,华夏幸福2019年对债务的依赖性更大,其营收/利润增长背后,与巨额借债资本“堆砌”不无关系。 从现实来看,因“资金紧张”带来的流动性危机,一直是华夏幸福想破而又破不了的局,不惜对赌亦要引入平安便是明证。 眼下,随着房主不炒政策的持续高压,华夏幸福带给王文学的非是“幸福”,而是压力。 02 销售额大降12%,经营现金流负318亿 但王文学或许别无他法,只得通过不断举债过活。 财报数据,2019年华夏幸福经营活动产生的现金流净额为-318亿元,较2018年的-74亿元,净流出了244亿元。

与此同时,通过举债,华夏幸福融资259亿元,较2018年-65亿元,净增加324亿元。 除却融资外,华夏幸福亦通过处置子公司(卖资产),获得了超13亿元。 通过对比,两点值得注意: 其一,经营现金流流出大幅增加,华夏幸福只得依靠举债以及变现资产弥补。 其二,也是最重要的,伴随着华夏幸福销售额大幅下降,其经营变现能力减弱,已不足以覆盖其资金需求量。 根据财报显示,2019年华夏幸福实现销售额1432亿元,签约销售面积1184万平方米,但对2018年相关数据却只字未提。 商评君翻看2018年财报,却有明确提示:“报告期内(2018年),公司实现销售额1628亿元,较上年同期增长6.93%;签约销售面积共计1503万平方米。” 对比数据不难发现,华夏幸福2019年销售额较2018年下降12%,较2017年销售额约1522亿元,亦有小幅下降。而在签约销售面积上,华夏幸福2019年更是较2018年下降21%。 克而瑞数据也得以佐证,2018年华夏幸福权益交易额为1610亿元,排名第10位;到了2019年,这一数据则变为1375亿元,下滑到榜单的第16位。 在具体板块层面,2019年华夏幸福产业新城业务园区结算收入 368亿元;园区配套住宅业务签约1029亿元;其他业务(物业、酒店) 销售额34亿元。 同一数据,2018年华夏幸福 新城业务园区结算收入额310亿元;房地产业务签约销售额1293亿元;其他业务(物业、酒店)销售额25亿元。 无论是产业新城,还是房地产业务,华夏幸福销售额均有小幅下跌;反而是物业酒店等商业地产业务,有所增长。 但酒店(属商业地产)的逆势增长,却并未带来利润的增加。 如下图所示,2019年华夏幸福商业地产业务营收仅3000万,但成本却超3个亿,是各板块中最不经济的。

03 举债,王文学的情非得已 主营业务式微,自身造血(变现)能力下降导致的资金短缺,或可解释王文学,即便冒着净负债率269%的风险,亦要大肆举债。 在商评君此前撰写的《对赌平安失败?华夏幸福发债150亿后,又要大规模裁员了》一文,曾列举自2020年1月至3月16日,华夏幸福已多次举债融资,合计融资超150亿元,在此不做重述。 举债背后的高额成本,对现金流而言更是恶性循环。

财报显示,2019年华夏幸福期末融资总额为1792亿元,整体平均成本为7.86%。简单估算,一年利息变为141亿元,已是不小体量。 2020年,面对疫情以及房主不炒政策的秩序,诸如恒大、碧桂园、万科、融创等头部房企,已将降低负债作为头等大事。 反观华夏幸福王文学,依旧在举债前行。 行业人士指出,“恒大、碧桂园动辄2000亿流动现金,非华夏幸福可比。现金本就少,再加上销售变现能力减弱,王文学手里的牌不多,举债或是情非得已。” —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

华夏幸福遭遇滑铁卢:销售额降12%净负债率达269%

2020-04-26 观点财经 来源:区块链网络

LOADING...

相关阅读:

- 流动性危机下融创中国全线收缩孙宏斌“卖地”求生2020-04-24

- 幸福消费金融2019净利润0.5亿元第二大股东转让股权2020-04-23

- 融创流动性危机下孙宏斌释放调结构、降成本信号2020-04-23

- 金窝窝今日快讯:2025年新基建中区块链产业规模将达389亿元2020-04-23

- 对赌将近业绩承压华夏幸福会一直“幸福”吗?2020-04-22