2020年似乎一切的灾难都砸向人类,大火、蝗虫、疫情大流行、股市暴跌、全球经济停滞,全球一片混乱;恐惧情绪正在蔓延,很多经验丰富的投资人也对未来陷入深深的悲观。 根据走势,全球经济毫无疑问会进入衰退,很多经济学家也判断已经进入经济危机。 此时此刻,我们可能正在经历二战以来世界最大的危机。 一、悲观者正确,乐观者发财 最近在很多媒体上看到的文章都是一片悲鸣,这个世界上,永远不缺悲观者!为什么呢?因为面对危机,悲观是最能取得共鸣的情绪,因为“羊群效应”,这种论调在危机面前也是最有市场的,极容易产生共鸣。在注意力=财富的今天,怎么让自己声音符合多数人成为了“致富秘诀”。 今天,一界却想发出不同的声音,这里引用一句老套话:“悲观者正确,乐观者发财” 2008年10月17日,美国股市因为次贷危机陷入最恐惧气氛的时刻,巴菲特在《纽约时报》上发表了一篇文章,标题是:“Buy American,I am”。(斜体部分来源网络) 他在文章中说:“无论美国还是世界其他地方,金融系统都是一片混乱。。巴菲特先是描绘了一番世界末日般的景象,然后笔调突然来了一个180度的急转弯:“因此……我一直在买入美国股票。” 市场的背后是人性,巴菲特深知“恐惧是极具传染性的”,但是“恐惧气氛反而是投资者的好朋友,”因为,“恐惧或者说悲观主义造成低价格”,而且“从长远来看,股市消息将会变好。现在所有的坏消息将给投资者在此后未来五年、十年甚至二十年里创造机会。” 在他看来,当人们对一些大环境事件的忧虑达到最高点的时候,事实上也就是做成交易的时候。 巴菲特甚至认为“股灾是上帝给价值投资者最好的礼物。”对于对待2008金融危机中投资,在2009年度致股东的信中:“如此巨大的机会非常少见。当天上下金子的时候,应该用大桶去接,而不是用小小的指环。” 在本能进化的道路上,对危险更加敏感的悲观基因可以让人躲避危险,趋利避害成为人的本性,所有在躲避危险方面可以说悲观者正确。但是,乐观者却在危机中发现机遇,并利用危机取得成功。 在一界往期长文中,曾经在《黑天鹅?白天鹅?能够发财就是好天鹅!如何在黑天鹅行情下实现暴富?》这篇中讲过塔勒布认为,在“黑天鹅事件”中,人们并不应该被动承受,可以通过最大限度地将自己暴露在好的黑天鹅事件的影响下,来享受黑天鹅现象的好处。 他本人1987年美国股灾时道琼斯股指狂泻29.2%,他狂赚4000万美元;他在2001年“9·11”事件以独特方式做空美股而一夜暴富。 从塔勒布和巴菲特身上我们看到同样面对危机,大部分人在悲鸣中离开市场,把机会留给了他们这些乐观者。悲观者的正确铸就了乐观者的成功。 面对当前的危机形式,一味的悲观哀鸣于事无补,不如学习成功者经验,去发现如何掌握当下的危机未来赢得机遇。 今天,一界想通过最近很热的一篇报告来发现方向。 二、从报告看未来财富方向 最近几天,看到央妈的一篇名为《2019年中国城镇居民家庭资产负债情况调查》的报告 。 这个报告是央行课题组在对全国30个省(自治区、直辖市)的3万余户城镇居民家庭开展调查的基础上形成的,有一定的权威性和代表性的。 不足的是,本次调查仅针对县级以上城镇居民家庭,不包括农村居民家庭。另外,报告调查样本存在一定偏差,对低收入地区、家庭样本量权重偏低,使得调查结果对高收入家庭全部资产、实际贫富差距等情况反映不足。(斜体部分来源报告)有兴趣朋友自己搜索全本报告看一看。这里就不罗列报告了。 通过央妈这个报告,一界看到四个信息(三现状一趋势): 三现状 1)贫富差距悬殊不断扩大; 2)房地产绑架又宽又深; 3)房贷危机严重。 一趋势 4)有钱人正在布局金融资产 第一,贫富差距悬殊不断扩大。 根据报告的调查结果,我国城镇居民家庭资产户均总资产达到了317.9万元,扣掉负债之后的户均净资产为289万元。 看到这个数据,一界感觉自己又被平均了,不过想想“房产”这个纸面财富,觉得这个数据还是准确的,下面数据告诉你基本每家都有房子,每个房子按照市价算都是很高的“纸面财富了”,为啥说是纸面的,因为作为非投资类房产,你会卖掉自己唯一的住房吗? 关于这个数据,央妈在报告中也非常坦诚,说家庭之间无论是总资产还是净资产的分化都比较严重。 根据报告调查结果: 1)总资产最高20%家庭的总资产占比为63.0%; 2)净资产最高20%家庭的净资产占64.5%。 由此可见,无论是总资产还是净资产,在城镇家庭当中,最富有的20%的家庭所占据财富的比重都在60%以上。 从这个统计数据来看去贫富差距确实不小,但是对比美国来说这个数据好像也不是很不堪。 根据一个2018年的数据1%的美国人坐拥全国40%的财富,最低的80%,也就是十个人中有八个人,或者说100人中有80个人只分到7%的财富。 根据央妈的这个调查报告来看,中国的贫富差距貌似还没到这个地步。 但是,这个调查报告只是抽样3万户城镇家庭得出的结论。如果加上农村的数据呢? 2019年末,按照常住地的标准来看,中国还有40%的人口分布在农村;根据户籍地的标准来看,中国更是有56%的人口分布在农村。(数据来源网络) 那么如何来确定更全面的财富分布数据呢?一界在查阅资料中发现,通过银行(上市银行)公开的信息可以看到这些银行管理客户资产规模的结构分布。(这个信息可能比问卷调查更有说服力)。有兴趣的朋友可以自己查阅一下。 在查阅中看 到这个统计数据可能是更真实的(资料来源网络):

这个是2019年6月的数据,到了2019年年末,这个数据其实又有扩大(见下图)

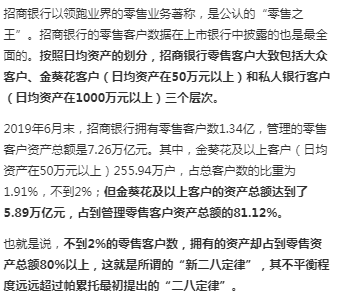

最有钱的群体所占比例从1.94%下降到1.83%。 根据这个数据招商银行1.83%的客户数量拥有的资产金额,占到资产总额80%以上。通过这个数据可以看出目前国内财产不平衡程度远远超过 “二八定律”。 这也表现出现实中的贫富差距,比央行这篇报告这个调查报告反映的贫富差距情况要严重的多,甚至有加剧的倾向。 第二,房地产绑架又宽又深。 房地产绑架宽度 这篇报告数据反映,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。我国城镇居民家庭的实物资产中,74.2%为住房资产,户均住房资产187.8万元。居民住房资产占家庭总资产的比重为59.1%。和美国相比,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。(来源报告) 居民的住房拥有情况相对均衡。我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。(来源报告) 资产以房地产为主,通过数据可以看出,房地产已经成为96.0%的居民主要资产部分。 房地产绑架深度 深度可以通过家庭负债这个数据来看看. 通过报告可看到我国家庭负债结构相对单一,负债来源以银行贷款为主,房贷为家庭负债的主要构成。从负债来源看,城镇居民家庭的负债以银行贷款为主。有负债的居民家庭中,户均银行贷款49.6万元,占家庭总负债的96.8%。(来源报告) 客观地说,房地产在中国的发展进程中对拉动经济增长、带动产业链条、提升城市建设水平和生活品质水平,都起到了积极的作用。 但是,过度依赖房地产业也不可避免地来了很多负面影响,不管是从宽度和深度上来看,房地产已经深深的绑架了我国经济。 第三,房贷危机严重 家庭负债参与率较高,负债集中化现象明显。目前我国城镇居民家庭运用杠杆现象较为普遍。受调查家庭中,有负债的家庭占比为56.5%。有负债的家庭中,户均家庭总负债为51.2万元。其中,53.8%的居民家庭负债余额在30万元以下,35.6%的家庭负债余额在30万~100万元,10.5%的家庭负债余额在100万元以上。 从负债用途看,房贷是家庭负债的基本构成。有负债的居民家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。调查显示,75.9%的居民家庭将负债用于购房(来源报告) 商业经济下,房产是自带杠杆的资产,全民资产以房产为主,必然带来的是全民房贷债务积聚,如果发生经济动荡,必然会产生类似2008年美国次贷危机类似的经济问题。 在这个报告中,还有个数据是城镇居民家庭债务收入比(债务余额与其年收入的比值)为1.02,美国的这个数据是0.93。 这个数值表示,居民的债务负担已经很沉重了。在这个债务数据下,最近一界看到很多官方信息喊着刺激消费,一界就觉得很好笑。如此负担下,大部分人不是不想消费,而是无力消费啊!顶层想要转型为消费驱动的经济体,实在是太难了? 综合来看,我国房地产这个毒瘾已经到了尽头,这也是为什么在如此经济压力下,顶层还是严格执行“房住不炒”的政策的原因。 第四,有钱人正在悄悄布局金融资产 这篇报告有一个小部分引起了一界的注意,就是关于居民金融资产的信息。这个信息可能没有太多人注意。但是一界却觉得对于我们投资者来说,这个信息反而是最宝贵的,因为我们可以通过这个信息来发现更宏观的中国财富流动方向。 金融资产分化明显,居民家庭更偏好无风险金融资产

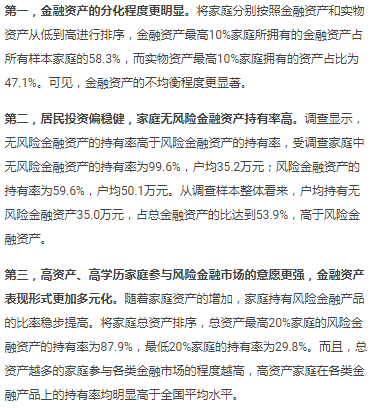

(图片可以点击放大) 受调查家庭中,有99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。与美国相比,我国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1的百分点。 但是,有钱人已经在金融资产上加大布局力度。 根据央妈的披露,金融资产最高10%家庭所拥有的金融资产占所有样本家庭的58.3%,而实物资产最高10%家庭拥有的资产占比为47.1%。 可见,在金融资产的配置上不均衡程度更显著,越来越多的富人正在把金融资产的比例加大。而这种配置的差异在将来会进一步加大贫富差距的程度。 这是因为: 1)房子普涨很可能成为历史 一方面,房住不炒的政策基调已经成为类似“国策”,从根源上在消融房地产的金融投资属性;这也是顶层想要转型必须下的决心。 再次,通过这个报告可以看到住房拥有率已经接近饱和,96%的家庭拥有住房,这个数据反映,再推进房地产只是累计投机性风险而已。 最后,随着人口老龄化,“接盘侠”已经都被套牢了,从源头来说无以为继。 当然,按照惯性原理,房地产还会在未来很长时期作为重要的资产配置方式,甚至不排除随着通胀产生价格是跟随式上涨(一界最近买菜就发现价格开始上涨)。但是在这种大势下,想要再回复前20年的那种全面、无脑暴涨,应该是很小的可能了。 2)从已有经验看,未来金融资产表现可能更好 从美国来看:

富人的金融市场投资是拉开财富差距的主要渠道。他们通过金融资产的投资获得了社会财富再分配的大头。而缺乏金融资产的普通人失去了再参与再分配的资格,进一步向贫困滑落。 回到国内: 一方面,发展资本市场是未来国家意志。因为这关系到经济转型升级,产业的发展离不开资本市场,金融资产将得到政策面、资金面、制度面以及产业面的趋势性支撑。 另一方面,未来可以预见的货币极度宽松以及极低利率,有利于金融资产的升值。 三、经济趋势对加密币、普通人影响 1、有利于加密币未来 据Bitcoinist报道,尽管动荡的加密货币市场对于很多老年人来说太过疯狂,但千禧一代更喜欢把钱投资在比特币和其他加密货币上,而不是固定的股票或债券。 随着年轻一代成长为投资市场主力军,传统投资类型受到挑战。 作为一个投资类型,加密币必然会获得更多的投资资金。 2、未来普通人投资思考 在如今这个世界经济格局下,降准降息家常便饭,负利率成为常态。这种环境下,储蓄已经不在普通人了,因为在负利率时代储蓄只会让你变得更穷。 作为普通人,在这种大势下唯一能改变自己的途径就是去学习低门槛,低风险,但却能让你财富升值的理财常识。 因为加密币市场的高风险性,一界并不建议投资比例太高。那样会对个人和家庭形成很大的金融安全隐患。但是,因为加密币的潜在高收益性,也不应该弃置不顾。最合理的态度是选择适合自己的投资方式,小比例资金投资币市。 最后,悲观者正确,因为你可以逃避开风险,但是,乐观者迎难而上,利用风险。 在千年未遇的危机面前,是退是战?去留由心! —- 编译者/作者:一界 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

悲观者永远正确!富人却准备偷偷赚钱!如何面对未来的通胀?这个报告给了方

2020-04-28 一界 来源:区块链网络

- 上一篇:没有了

- 下一篇:客人需要口罩机,细究之下发现1C0的故事正在重演

LOADING...

相关阅读:

- 湖南衡阳警方破获虚拟货币诈骗案,涉案金额超3000万元2020-04-27

- “市场注定要崩溃,而不是冠状病毒”2020-04-25

- Gate.io区块链新闻一分钟202004232020-04-23

- 起底盘圈APP开发黑产,6万元即可上线“割韭菜”2020-04-22

- 你知道,保险保的是什么吗2020-04-18